株の本を100冊読んでみた

株の本を100冊読んでみた

目次

ロシア・ウクライナ戦争はいつまで続くか?株価への影響は?

- ロシア・ウクライナ戦争では既に多くの死傷者が出ており、ロイターの報道ではロシア側の死傷者は18万9,500~22万3,000人、ウクライナ側の死傷者は12万4,500~13万1,000人と推計されています。ロシアのプーチン大統領が占領地域を次々と併合しているため、ウクライナ側も激しい抵抗を続けています。ウクライナが2023年夏ごろに大規模な反転攻勢を仕掛けると宣言しているので、停戦・終戦に向けた交渉は期待できません。戦闘は複数年に及ぶと予想されており、長期化は避けられないでしょう。

- 「アノマリー投資(ジェフリー・A・ハーシュ著)」という本では、「戦争がインフレを誘発することで経済活動が縮小し、結果的に株価が低迷する」ことが指摘されています。現実に目を向けると、ロシアに対する経済制裁によって物価は高騰し、アメリカやEUはインフレを抑え込もうと政策金利を引き上げているため、株安が続いています。まさに教科書通りの状態です。

- アメリカ経済はインフレと利上げによって不透明感が増しています。株式市場もその影響を強く受けることから、今後も一定のレンジ内で不安定な動きを続けそうです。一方、日本はアメリカほど激しいインフレに見舞われておらず、日銀が利上げする様子もみえません。日経平均株価は他国に比べて安定して推移すると思われますが、世界経済の影響を受けることから、大きく値上がりすることも、大きく値下がりすることもなさそうです。ダウ平均株価と同様に狭いレンジ内で変動しそうです。

- 過去の歴史を振り返ると、終戦後は大きな上昇相場が訪れます。乗り遅れることがないよう、ロシア・ウクライナの情勢には注意しましょう。

ロシア・ウクライナ戦争はいつまで続くか?

」The-Institute-for-the-Study-of-Warより.png)

「ロシア・ウクライナの戦闘状況(2023年5月5日時点)」The Institute for the Study of Warより

2022年2月24日にロシアはウクライナに突如侵攻を開始。両国の間では1年以上が経った今でも激しい戦闘が続き、泥沼化の様相を呈しています。2022年9月下旬には親ロシア派が支配するウクライナ領土内の一部地域にてロシアへの併合を問う住民投票が執行され、同月30日には投票結果が賛成多数だったとして、ロシアのプーチン大統領は同地域の併合を宣言しています。ロシアは占領地域を次々と自国に編入することで恒久的な支配権を確立しようとしており、戦争の長期化が懸念されています。

一方、ウクライナのゼレンスキー大統領は2023年4月16日のビデオメッセージ内でクリミア含む全領土を奪還する考え示しています。直近の演説でも、ロシアが実効支配する領土奪還に向けた大規模な反転攻勢が近く行われることを示唆するなど、ウクライナ側も欧米からの武器支援を背景に強気な姿勢を保っています。

ロシア・ウクライナ戦争では既に多くの死傷者が出ており、2023年4月13日のロイターの報道ではロシア側の死傷者は18万9,500~22万3,000人(うち3万5,500~4万3,000人が戦死、15万4,000~8万0,000人が負傷)、ウクライナ側の死傷者は12万4,500~13万1,000人(うち戦死者は1万5,500~1万7,500人、負傷者は10万9,000~11万3,500人)と推計されています。両国は多大な犠牲を払いながらも互いに弱みをみせないように振舞っているので、停戦・終戦交渉は頓挫したままとなっています。一部の報道ではこの戦争があと3年~5年は続くだろうとの見方も出てきているので、長期化は避けられそうもありません。

ロシア・ウクライナ戦争による株価への影響は?

戦争と平和やインフレの影響は、過去2世紀の間、活況と低迷の循環を生み出す原動力だった。戦時にはレンジ相場を生み、平時には相場を上げる要素は何だろうか?答えは、インフレだ。政府は戦争中に国庫を空にする。また、国内の心配ごとや経済よりも、外国や戦争にかかわる問題に焦点を合わせる。結果として物価の持続的上昇、すなわちインフレが起きる。経済が落ち着きを取り戻して、政府が国内問題に再び焦点を合わせたときに、初めて株式相場は新高値まで急上昇するのだ。 ジェフリー・A・ハーシュ.アノマリー投資(Kindleの位置No.250)

「アノマリー投資(ジェフリー・A・ハーシュ著)」という本では、「戦争がインフレを誘発することで経済活動が縮小し、結果的に株価が低迷する」ことが指摘されています。現在のロシア・ウクライナ戦争の経過と株価・経済指標の変遷を重ね合わせれば、その見解がかなり的を得ていることが分かります。ここでは、「アノマリー投資」の内容と今の状況を照らし合わせながら、今後の株価を予想していきたいと思います。

「アノマリー投資」という本で指摘されていること

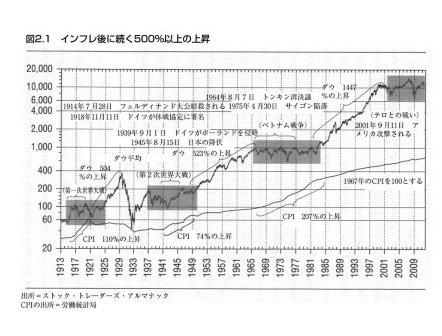

「戦争と株価の関係」ジェフリー・A・ハーシュ.アノマリー投資 Kindle の位置No.341-342.パンローリング株式会社.Kindle 版.より

上のグラフはダウ平均とCPI(消費者物価指数)を示したもので、第1次世界大戦、第2次世界大戦、ベトナム戦争を含む長期のレンジ相場の時期にアミが掛かっています。

これを見れば明らかなように、戦争・インフレ・終戦後の相場の上昇には無視できない相関関係が存在します。例えば、第1次世界大戦中はずっと激しいインフレ(110%の上昇)が続き、株価は一定のボックス相場内で推移しています。そして、終戦後の1920年代にはインフレ率が落ち着きを見せ、それに伴い株価は504%も上昇します。同様に、第2次世界大戦中もインフレ(74%の上昇)が起こり、株価は横ばいの動きを続けますが、戦争終結後は一転して523%も上昇します。最後のベトナム戦争は200%を超えるインフレと株価の停滞を招きますが、米軍撤退後は1,000%近く株価が上昇しています。

この3つの事例からわかるように、大規模な戦争は人・物・金というあらゆる資源の損耗や経済制裁等による貿易の制限を伴うため、世界規模で極端なインフレを引き起こします。その結果として経済活動は徐々に滞り、株価は低迷。先行き不透明感から株式市場はボックス相場で推移することになります。そして、終戦を迎えるとそれまでの反動で潜在的な需要が一気に顕在化し、経済活動が活発化。株価はボックス相場を抜け出して大きく上昇していくことになります。

【戦争と株価の動きについて知りたい方はコチラの本をおすすめします!】

今(ロシア・ウクライナ戦争中に)起きていること

ロシア・ウクライナ戦争が激化するいま現在、世界経済は「アノマリー投資」という本が示した通りの状態(インフレ、株安)になっています。

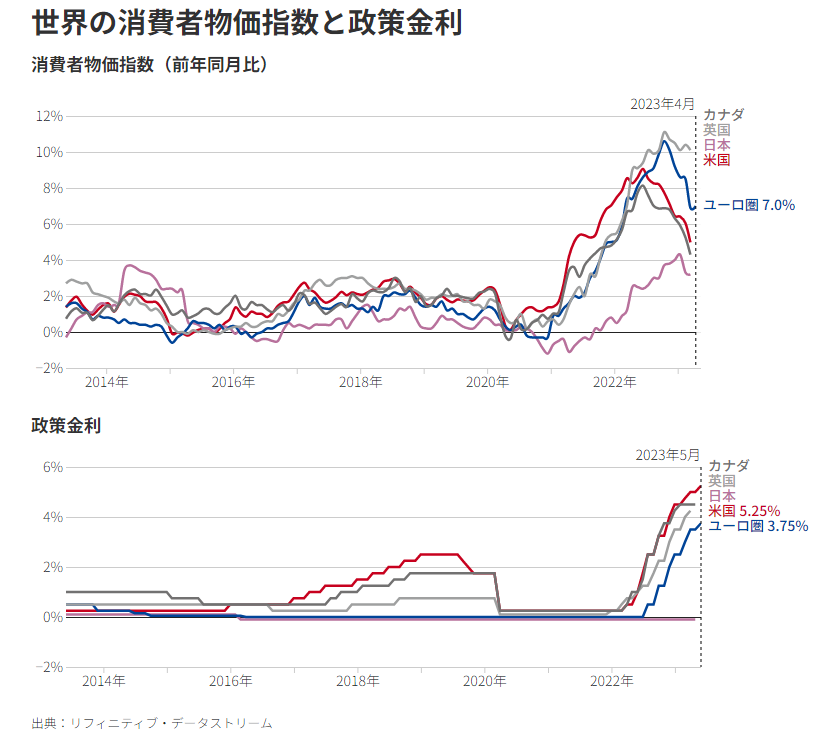

世界規模でのインフレ

「世界の消費者物価指数と政策金利(消費者物価指数は反動減となっているが、依然として高水準が続いている)」ロイターより

ロシアは世界第3位の原油生産量を誇り、その半分近くを欧州へ輸出していました。そんな中、ロシアがウクライナへ侵略したことで、G7や欧州連合の政策決定機関であるEU理事会はロシアへの経済制裁を採択。石油や石炭の禁輸、液化天然ガス(LNG)機器の輸出規制等の対抗策を発表しました。しかし、ロシアは原油の世界供給量の12%ほどを占めていたこともあって、経済制裁が導入されると原油価格は急上昇。世界全体が激しいインフレに見舞われることになりました。

インフレによる経済への打撃があまりにも大きかったこと、ロシア産原油を禁輸しても中国やトルコなどが密かに輸入・原産地を偽って輸出し始めたことから、G7やEU理事会は禁輸措置を改め、ロシア産の原油及び石油製品について取引の上限価格を定めて、それを超える取引の海上輸送に対するサービスの提供を禁止する方向へ舵を切ることになりました。こうした方針転換によって、原油価格は下落しつつあるものの、ロシアが原油価格の安定を理由に減産を発表するなど、インフレが終息する目途は立っていません。

インフレと米利上げによる株安

再掲:「世界の消費者物価指数と政策金利(2023年5月3日にFRBが0.25%の利上げを決定したため、直近の政策金利は5.25%になっている)」ロイターより

インフレ自体が世界経済の重しとなっている一方、アメリカの金融政策を決定する連邦準備制度理事会(FRB:Federal Reserve Board)がインフレを抑え込もうと急速に利上げを進めたことも、株安に拍車をかける要因となっています。

」TRADING-ECONOMICSより.png)

「アメリカ住宅着工件数の推移(単位:千件、2023年5月6日時点のデータを使用)」TRADING-ECONOMICSより

アメリカの政策金利はウクライナ侵攻前(2022年2月)の0.25%から段階的に引き上げられており、2023年5月には5.25%に達しています。一般的に、政策金利が引き上げられると貸出金利も上がるため、経済活動が停滞すると考えられています。例えば、法人向けの貸出金利が上昇すると、利息の支払額が増加して企業収益が圧迫されます。同じように、住宅ローン金利などの個人向けの貸出金利も上がるので、ローンを組んでいる家計の消費支出が減ったり、これからローンを借り入れようとする(住宅を購入しようとする)人も少なくなります。今はまだ景気後退がささやかれている段階ですが、金利の引き上げは需要の減退を招くことから、株安の原因の一つとされています。

の5年週足チャート」ブルームバーグより.png)

「iシェアーズ米国地方銀行ETF(米国の地方銀行によって構成される上場投資信託)の5年週足チャート(2023年5月6日時点)」ブルームバーグより

また、今回は利上げスピードがあまりにも早く、その幅も大きかったことから、債券価格が大きく値下がりしました。その影響で、多くの債券を保有していたアメリカの地方銀行が多額の評価損の計上を余儀なくされ、取り付け騒ぎ(預金流出)が発生。シリコンバレーバンクやファースト・リパブリック・バンクといった銀行が実際に破綻する事態に陥っています。今すぐに金融恐慌が起こるわけではありませんが、地銀株をはじめ金融関連銘柄の株価が下落しており、金融不安の火種が燻っていることが分かります。

ダウ平均株価や日経平均株価は今後もレンジで推移すると予想

ダウ平均株価

」マネックス証券より.png)

「ダウ平均株価の5年週足チャート(2023年5月6日時点)」マネックス証券より

ダウ平均株価の5年週足チャートを見ると、2021年末から2022年1月にかけて一時3万6,000ドルを突破したものの、2022年2月24日の侵攻後から株価が大きく下落し、現在はレンジの動きを続けていることが分かります。

激しいインフレや政策金利の引き上げという悪材料はあるものの、アメリカの経済指標は依然として強さをみせています。このまま金利を引き上げていけば景気悪化の危険性が高まりますが、FRBは利上げ停止の可能性を示唆するなど、一部で態度を軟化させています。当局が慎重な姿勢を示す以上、株が大きく買われることも、売られることもないでしょう。したがって、ダウ平均株価は今後もレンジ相場内で推移しそうです。

日経平均株価

」マネックス証券より.png)

「日経平均の5年週足チャート(2023年5月6日時点)」マネックス証券より

一方、日経平均株価の5年週足チャートを見ると、2021年2月から同年9月にかけて一時3円を回復したものの、2021年後半から株価が下落。2022年2月にロシアによるウクライナ侵攻が開始された後は株価がさらに値を下げましたが、地理的に距離が離れていることから下げは限定的なものとなり、現在は2万6,000円~3万円のレンジ内で推移していることが分かります。

日本のインフレ率は諸外国に比べて高いとは言えず、日銀も利上げする様子を見せていません。ロシア・ウクライナ戦争の影響を直接受けるわけではありませんが、アメリカやEUの景気動向を反映する形で株安が続いています。世界経済に暗雲が垂れ込ている以上、株高は期待できず、かといって大きく売り込まれることもなさそうです。ダウ平均株価と同様に、今後もレンジ相場内で変動しそうです。

終戦後の株高に期待

再掲:「戦争と株価の関係」ジェフリー・A・ハーシュ.-アノマリー投資-Kindle-の位置No.341-342.-パンローリング株式会社.-Kindle-版.より

過去の歴史を振り返ると、終戦後は株式相場は大きく上昇しています。今回も前例通りとなるかはわかりませんが、悲惨な戦争が一刻も終わるよう祈るばかりです。

:来期の好業績を見据え、株価上昇なるか?-160x160.jpg)