株の本を100冊読んでみた

株の本を100冊読んでみた :来期の好業績を見据え、株価上昇なるか?.jpg)

目次

CRE(3458):来期の好業績を見据え、株価上昇なるか?|注目銘柄分析

- CRE(3458)は買収や事業提携を通して業容を拡大し続けています。直近の2023年4月21日には土壌汚染対策事業や太陽光発電事業を手掛けるエンバイオ・ホールディングス株式の追加取得を発表。シナジー効果が期待されるだけではなく、負ののれんの計上も予定されています。

- 本業の物流投資事業も好調で、今期の物件販売は2件しか予定されていませんが、2024年7月期は6物件の売却が計画されています。物流投資事業は売上高や利益に対する寄与度が高く、売上高の50%前後・事業利益の60~80%を占めることから、来期は過去の最高業績(売上高62,734百万円、純利益5,775百万円)に近い数字を達成するのではないかと思われます。

- 今期は負ののれんが計上されること、来期は売却予定物件数が増えることから、2023年7月期の業績は売上高51,900百万円、純利益4,100百万円前後(負ののれん計上後)になり、2024年7月期は75,000百万円、純利益5,250百万円程度の着地になると試算しています。CREの株価を1300円とすると、今期予想PERは9.5倍、PBRは0.99倍、来期予想PERは7.4倍、PBRは0.87倍と計算できます。CREの過去5年の平均PERは14.9倍、平均PBRは1.5倍なので、来期末には株価が2倍になったとしても不思議ではありません。

- 現時点の株価は200週移動平均線(1,401円)と75週移動平均線(1,476円)を下回っているので、移動平均線が重なる1,400円台を突破するにはある程度の時間がかかるかもしれません。ただ、CREの割安さを考えると、投資妙味は十分にありそうです。

買収・事業提携による業容の拡大が続く

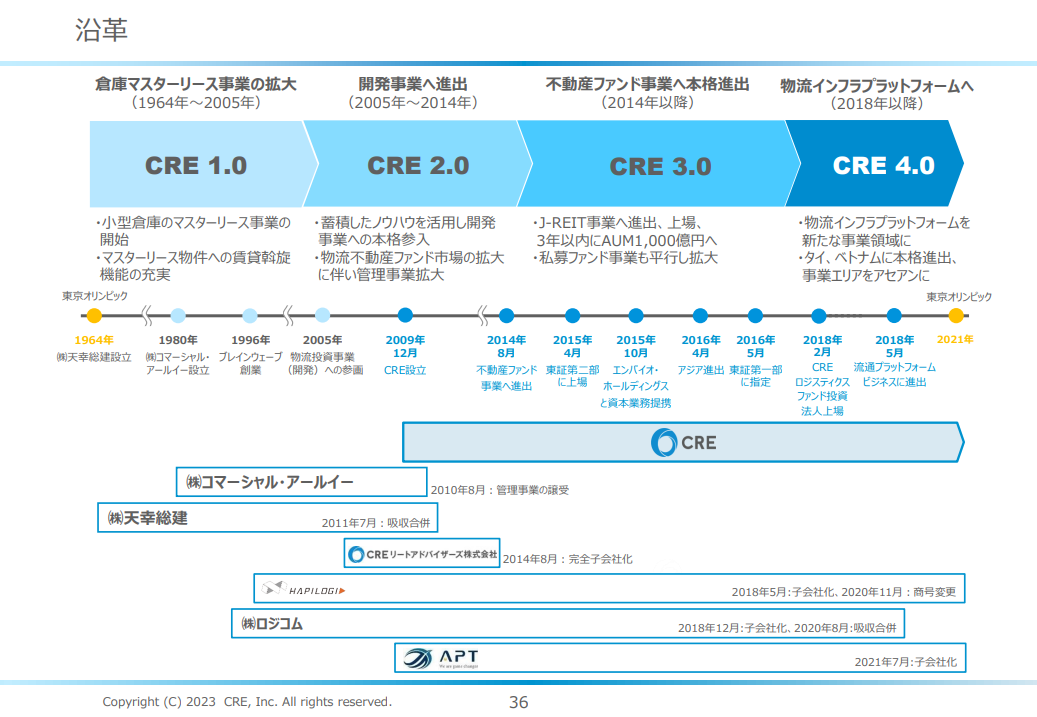

「CREの沿革」2023年7月期第2四半期決算説明会資料より

CRE(3458)は買収や事業提携を通して業容を拡大し続けています。同社は1964年に小型倉庫のマスターリース事業(土地・建物のオーナーから事業用物件を一括借り上げ、賃貸保証・運営等を提供するサービス)を祖業として、2005年には物流投資事業(物流施設の開発事業)に参画。物流不動産に特化した事業基盤を構築するため、2010年に株式会社コマーシャルアールイーのマスターリース事業・賃貸管理事業を譲り受け、翌2011年には同業の株式会社天幸総建を吸収合併。

以降も、2014年にはストラテジック・パートナーズ株式会社(現:CREリートアドバイザーズ株式会社)を買収して不動産ファンド事業に参入し、2020年には流通インフラプラットフォーム事業に取り組むため、株式会社ブレインウェーブ(現株式会社はぴロジ)の全株式を取得して完全子会社化。そして、2022年にはインドネシアにおける物流施設の賃貸・開発・アセットマネジメント事業展開を目的に、WarburgPincusの子会社NWPPropertyと物流不動産に特化した合弁会社を設立するなど、海外展開を本格化させています。

また、CREは買収のほかに他社との事業提携も積極的に行っています。2014年に公共建物株式会社、住友商事株式会社、公共投資顧問株式会社、住商リアルティ・マネジメント株式会社の4社と物流施設の運営及び開発に関して基本合意書を締結したほか、2015年に開発用地仕入能力の強化を目的として株式会社エンバイオ・ホールディングスと資本業務提携を行い、持分法適用会社化。その後、2019年には物流サービスの品質向上と効率化支援を目的に株式会社A-TRUCKと、2021年には運送業界のDX化への寄与及び成長を目的にascend株式会社と資本業務提携を締結しています。

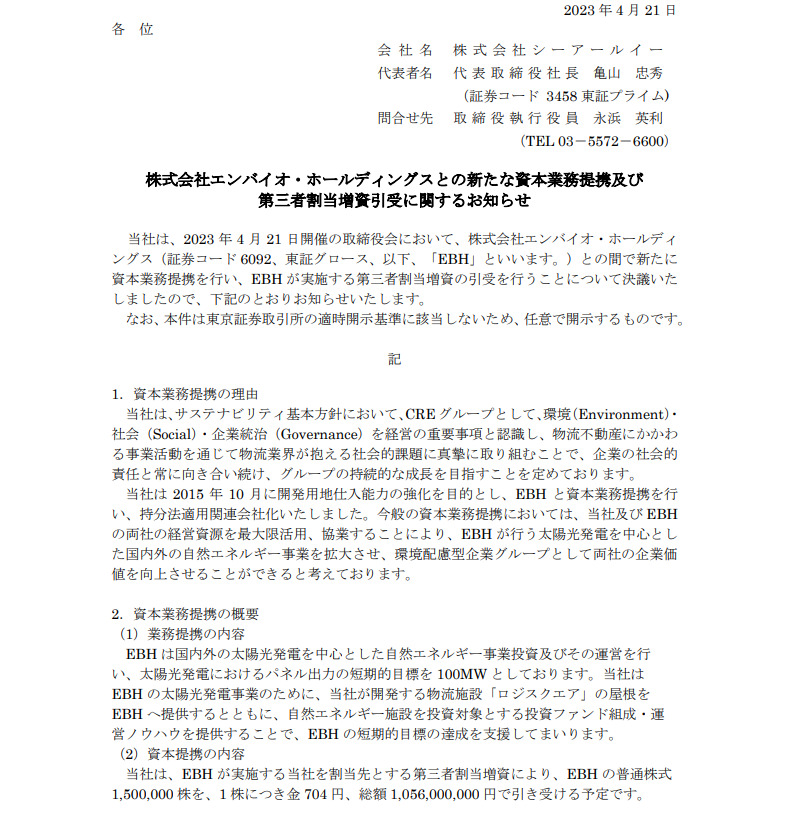

「株式会社エンバイオ・ホールディングスとの新たな資本業務提携及び第三者割当増資引受に関するお知らせ」CREIR資料より

直近の2023年4月21日には土壌汚染対策事業や太陽光発電事業を手掛けるエンバイオ・ホールディングス株式の追加取得を発表。CREが建設した物件の屋根に太陽光パネルを設置することで、自然エネルギー事業を発展させることを目的としており、両社の経営資源を活用したシナジー効果が期待されています。加えて、この取引によって持分法による投資利益として負ののれんが発生するため、今期業績の上振れが期待できる点もポイントです。

本業の物流施設の開発と販売も順調に進む

「CREの物流投資事業のパイプライン」2023年7月期第2四半期決算説明会資料より

本業の物流投資事業(物流施設の開発・販売を中心とする事業)も順調に推移しています。開発スケジュールの関係から、今期(2023年7月期)売却物件はLS白井(9,323坪)とLS牧方(13,843坪)の2物件に過ぎませんが、来期(2024年7月期)売却物件は、LS伊丹(9,068坪)、LS厚木Ⅰ(5,517坪)、LS松戸(4,732坪)、LS一宮(18,344坪)、LS福岡小郡(7,234坪)、LS掛川(4,306坪)の6物件が予定されており、そのうちLS伊丹とLS松戸を除いた4物件でテナントが確定・内定しています。

①売却予定物件の面積が23年7月期の23,166坪から24年7月期には49,201坪へと倍増すること、②物流投資事業は売上高や利益に対する寄与度が高く、売上高の50%前後・事業利益の60~80%を占めることから、2024年7月期は2022年7月期の最高業績(売上高62,734百万円、純利益5,775百万円)に近い数字を達成するのではないかと思われます。

今後の業績はどうなるか?

の業績の推移(上:通期業績の推移、下:四半期業績の推移)」マネックス証券より.png)

「CRE(3458)の業績の推移(上:通期業績の推移、下:四半期業績の推移)」マネックス証券より

CREの今後の業績について考えていきたいと思います。2023年7月期の当初の業績予想は開発物件3件の販売を見込んだ売上高61,800百万円(前年比△1.5%)、当期純利益3,200百万円(同△44.6%)の予想でした。しかし、計画を上回る販売価格で物件を販売できることになったため、中間決算発表時には引き渡し件数を3件から2件に減らした上で通期業績予想を売上高51,900百万円(前年比△17.27%)、純利益3,600百万円(同△37.66%)へと修正しています。

開発物件のうち1物件の販売が翌期に延期されたことで売上高が減少することになりましたが、利益項目は上方修正されているので翌期(2024年7月期)の好業績が期待できます。また、先にも触れたように今期の業績予想に関してはエンバイオ・ホールディング株の持分法適用会社化に伴う負ののれんが計上されるため、少なくとも5億円以上の特別利益が計上されると思われます。

したがって、2023年7月期の業績は売上高51,900百万円、純利益4,100百万円前後(負ののれん計上後)になり、2024年7月期は75,000百万円、純利益5,250百万円程度の着地になると試算しています。

CREの適正株価は?

のPER・PBRの推移」マネックス証券より.png)

「CRE(3458)のPER・PBRの推移」マネックス証券より

今期業績が先の試算通りなら、2023年7月期の業績は売上高51,900百万円、純利益4,100百万円前後(負ののれん計上後)になり、2024年7月期は75,000百万円、純利益5,250百万円程度になると考えられます。CREの株価を1300円とすると、今期予想PERは9.5倍、PBRは0.99倍、来期予想PERは7.4倍、PBRは0.87倍と計算できます。CREの過去5年の平均PERは14.9倍、平均PBRは1.5倍なので、来期末には株価が2倍になったとしても不思議ではありません。先行き不透明感からディスカウントして評価されたとしても、増資の際の公募価格1,775円くらいまでは上昇すると思われます。

チャートは底値圏からの反発を示唆

の5年週足チャート」マネックス証券より.png)

「CRE(3458)の5年週足チャート」マネックス証券より

CRE(3458)の5年週足チャートを見ると、底値圏からの反発を示しています。

同社は2021年10月19日に販売用大型物流施設の開発用地取得資を確保するため、公募・第三者割当による新株の発行・株式の売出しを発表。翌2022年9月12日には株主優待の廃止と、開発物件の端境期に入ったことによる減収・減益決算を公表したことで、株価は大きく下落しました。さらに、モルガン・スタンレーMUFG証券が大きな空売りポジションを構築して売り崩しを図ったことで、株価は一時2020年以来となる1,000円台まで下落しています。その後、2023年3月15日に期初計画を上回る価格で物流施設を売却できる見込みが立ったことから、通期業績予想の上方修正を発表。ファンダメンタルが改善したことで空売り機関も撤退し、株価は回復基調に向かっています。

現時点ではまだ200週移動平均線(1,401円)と75週移動平均線(1,476円)を下回っていますが、負ののれんの計上によって純利益が上方修正される可能性があること、売却予定物件数が今期の2件から来期は6件(物流施設の面積はほぼ2倍)に増えることを踏まえれば、今期業績と来期業績の好決算を見越して株価も力強く上昇しそうです。なお、移動平均線が重なっているので1,400円台を一気に突破するのは少し骨が折れます。上昇するにはある程度の時間が必要になるかもしれませんが、今のCREの株価はかなり割安だと考えられます。投資妙味は十分にあるでしょう。