株の本を100冊読んでみた

株の本を100冊読んでみた

目次

【話題沸騰】colaboの監査結果が面白すぎる!

- colaboに対する住民監査請求の監査結果を読みましたが、はっきり言って異常な内容でした。

- 請求事由のほぼすべてで暇空氏の主張が退けられていましたが、同時にcolaboが行ってきた不適切な会計処理の実態が明らかにされており、全文を読めば同氏の申し立てが正しかったと分かります。

- どうして東京都監査事務局が矛盾した監査結果を出し、colaboを必死に擁護するのか分かりませんが、日本の闇が詰まっていてとても面白い文書になっています。ぜひご一読ください!

colaboの住民監査請求監査結果全文

colaboに対する住民監査請求監査結果全文【左部の矢印をクリックするとページ移動ができます。】

今話題沸騰中のcolaboの監査結果を読んでみました。あまりにも荒唐無稽な内容で笑いが止まりませんでした。colabo側が提出した領収書等が確認できないので正確なことは言えませんが、監査結果だけでも不審な点がいくつも見受けられます。

colabo騒動のこれまでの経緯や住民監査請求に至った背景など、すべてを指摘するとキリがないので今回は監査結果のおかしな点だけを指摘していきたいと思います。

なお、上で取り上げている住民監査請求監査結果は東京都のホームページ(東京都監査事務局の住民監査請求結果(令和4年受付分)ページ最下部「5 東京都若年被害女性等支援事業について当該事業の受託者の会計報告に不正があるとして、当該報告について監査を求める件」)に掲載されています。

また、今回の住民監査請求を行った暇空茜氏はyoutubeチャンネル(暇な空白チャンネル)を開設し、これまでの経緯を動画にしています。不正の内幕が一つずつ明らかになっていく様子がすごく面白いので、ぜひご視聴ください!

住民監査請求監査結果の不審な点

事業所要綱・事業実績額・本件経費についての説明に嘘と不審な点がある。監査結果17,18ページ

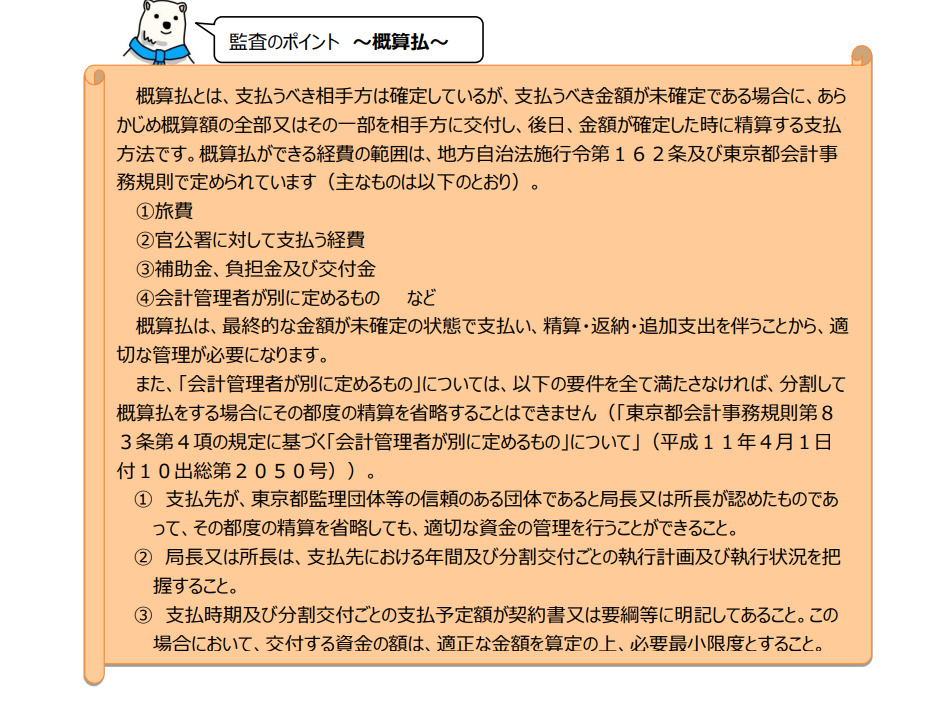

概算払に隠された嘘と不正

「概算払の概要」東京都監査事務局監査指摘・改善措置事例集より(画像はすべてクリックすると拡大します)

colaboの行っている貧困女性に対する支援事業は東京都からの委託事業として実施されており、その「事業委託契約に基づく委託料は、26,000千円を上限とし、事業実績に応じて支出する」とされています。そして、この委託料は「年一回概算払」により支払うこととされ、「事後において必ず精算を行い、過渡しについては返納を、不足については追加支払いをする」ものと定められています。

端的に言えば、貧困女性を何人支援できるか分からないし、事業資金が前もって支払われていないと困るので、あらかじめ申請された予算額を支給し、使った分だけ清算(余った資金を返還or足りない金額を追加支給)しましょうという制度になっています。

と事業実績額(清算額)」監査結果より.png)

「colaboの事業所要額(当初予算)と事業実績額(清算額)」監査結果17ページより(画像はすべてクリックすると拡大します)

というわけで本題に入りますが、表1は事業所要綱(colaboが提出した予算額)と事業実績額(活動実績に基づいて清算された金額)を表しています。一目見ただけで違和感だらけだと思います。

そうです、①なぜか事業所要額(予算額)と事業実績額(精算額)のほとんどが綺麗に一致し、②左の事業所要額の合計金額は「通信運搬費の誤記」を修正しなければ26,000千円にならず、➂右の事業実績額は消耗品費が事業所要額の1,748千円から2,132千円に膨らんでいるのです。

事業実績額が事業所要額と同額であることについて、監査対象局の説明によれば、実際の実績額は、(表1)の事業実績額とは異なり、それ以上に生じているというのであり、(表1)の事業実績額は、実際の経費が本件委託料の上限額を超えたことから、その超えた部分は本件委託料とは別の法人Aの活動に係る財源で賄い、本件委託料の上限額までを記載することで事業実績額とし、本件精算の基礎にしたというのである。監査結果17ページ下部より

①について監査事務局は上記のように弁明していますが、明らかに嘘をついています。そう、➂で指摘したように消耗品費は事業所要額(予算額)を上回った額を事業実績額(活動実績に基づいて清算された金額)として報告しており、実際に同額の支給を受けているのです。予算申請した額以上は自分たちの財源で賄ったという主張はこの部分だけ見ても事実ではないことが分かります。

概算払は、法第232条の5第2項及び同施行令第162条第6号により「経費の性質上概算をもつて支払をしなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの」について認められており、これを受けて東京都会計事務規則第83条では概算払をすることができる経費として「概算払により支払をしなければ契約することが困難であると認められる委託に要する経費で会計管理者が別に定めるもの」と規定され、「概算払により支払をしなければ契約することが困難であると認められる委託に要する経費で、次の条件のいずれをも満たすもののうちから、局長又は所長が概算払の必要性を認めるもの」とし、「(1)委託先が、公益法人等の信頼のおける団体であると局長又は所長が認めるものであって、概算払による資金の交付を受けても、当該委託に要する経費以外に流用することなく、適切な会計処理を行うことができること」(以下略)監査結果15,16ページ

さらに、②左の事業所要額の合計金額は「通信運搬費の誤記」を修正しなければ26,000千円にならないという点につていですが、監査結果15,16ページに記されているように概算払は「委託に要する経費以外に流用することなく適切な会計処理を行うことができる」ものに適用される制度です。申請の段階で誤記をしてしまう(それも216千円と600千円を間違える)ような団体に対して概算払を行うべきではないでしょう。

なお、colaboの会計処理の誤りはこれだけにとどまりません。勘定科目の間違いや架空計上など不適切な会計処理をいくつも行っていることが監査結果で指摘されています。この点について、詳細は後述したいと思います。

支出内訳の数値が異常~いわゆる表3問題~

事業実績額が事業所要額と同額であることについて、監査対象局の説明によれば、実際の実績額は、(表1)の事業実績額とは異なり、それ以上に生じているというのであり、(表1)の事業実績額は、実際の経費が本件委託料の上限額を超えたことから、その超えた部分は本件委託料とは別の法人Aの活動に係る財源で賄い、本件委託料の上限額までを記載することで事業実績額とし、本件精算の基礎にしたというのである。そこで、法人Aの本事業実施に係る収支に関する帳簿、領収書その他の諸記録(以下「本件帳簿記録」という。)を調査したところ、本事業の実施に必要な経費として法人Aが台帳に記録した経費(以下「本件経費」という。)は次のとおりであった。(表3) 監査結果17,18より

先ほども少し述べましたが、colaboは予算申請を行った額以上の費用を支出しており、その部分に関しては自主財源で賄っていたと主張していました。そこで、「では委託事業の経費は実際にいくらかかったのか?」を東京都監査事務局がcolaboの台帳から集計した数字が下の表3になります。

と事業実績額(清算額)と本件経費(清算できなかった費用の総額)」監査結果より.png)

「colaboの事業所要額(当初予算)と事業実績額(清算額)と本件経費(清算できなかった費用の総額)」監査結果より筆者作成(画像はすべてクリックすると拡大します)

おおむね本件経費額(清算できなかった経費を含む費用の総額)と事業事績額(清算できた経費額)は一致していますが、ソフトウェアなど一部大きな差異が生じているところがあります。「ソフトウェア(会計ソフトやMicrosoft 365のこと?)の経費になぜ775千円もお金が必要になったのか?」、「どうして当初の予算額から535千円以上の差が出たのか?」などの疑問は尽きませんが、この表が正しければ総額300万円近い費用をcolaboは自費で負担していたことになります。

では本当に上の表は正しいのでしょうか?監査事務局の報告を確認していきたいと思います。

(ア)宿泊支援費の嘘 監査結果18,19ページ

本件帳簿記録を調査したところ、宿泊支援費に係る本件経費は(表3)のとおりであり、宿泊に要した1泊あたりの金額や宿泊数は本件事業計画書の記載とは異なるものの、実際に宿泊した費用を本件経費として計上していることは確認できるため、本件活動報告書に基づいて宿泊数を過大に請求しているとする請求人の主張は妥当でない。 監査結果19ページ

「宿泊支援費を水増ししている」という暇空氏の主張に対し、東京都監査事務局は「実際に宿泊費を計上していることを確認できるため問題はない」と指摘しています。

ただし、監査事務局は監査結果の23ページで「対象人数が不明であるものの、一回当たりの支出が比較的高額なレストランでの食事代やホテルの宿泊代、また食事代とは理解し難い物品の購入代が計上されている。さらに、宿泊支援費について都外遠隔地での宿泊代が計上されていることなど、本件契約の仕様書に記載される文言そのものからは委託事業の経費として計上することに妥当性が疑われるものが見受けられる。」と矛盾した説明を行っています。真逆の発言を同一文書に記載しており、頭がおかしいとしか言いようがありません。

なお、旅館業法(第6条)、旅館業法施行規則(第4条の2)では宿泊者名簿の作成と3年間の保管が義務付けられています。都道府県知事の要求があったときは名簿を提出しなければならないとされているので、比較的簡単に証憑突合できる状況にあります…。

(イ)車両関連費に関する不適切な会計処理と残された疑問 監査結果19ページ

本件帳簿記録を調査したところ、車両関連費に係る本件経費は(表3)のとおりであり、新たなタイヤやドライブレコーダーの購入、月6万円の駐車場の賃借については本件経費に計上されてなく、一方、月極駐車場代やタイヤ交換費用(冬用タイヤへのいわゆる履き替え)、また本件実施状況報告書に記載されていないが車両に積載する備品類の購入等が計上されていることは確認ができることから、請求人の主張は妥当でない。 監査結果19ページ

この文章自体が不適切な会計処理の存在を示しています。「月極駐車場代」はずっと使用するものであれば「地代・家賃」、一時的に使用するものであれば「旅費・交通費」の勘定科目で処理されます。したがって、車両関連費に含まれている時点で意味が分かりません。colaboの勘定科目で言えば地代・家賃に相当する「事務所・居場所運営費」に計上すべきだと思います。

さらに、車両関連費はガソリン代、車検費用、修理代、自動車税など車両運搬具を維持・使用するための費用を計上します。「車両に積載する備品類」が具体的に何を指しているか分かりませんが、バスカフェ事業に関するものなら備品購入費用(備品費)や消耗品費・雑費処理が適切だと思います。

監査結果22ページで「(事業実績額の内訳の記載について)本件事業実績額の内訳には実際とは異なる備品や購入していない備品が記されており、実態を正確に反映せずに本件事業計画書の事業所要額の内訳をそのまま転記したものと思われるものが見受けられることは不適切である。」と指摘されています。colabo側は説明義務を尽くすべきでしょう。

最後に、暇空氏は「実際に車両に現在(11月時点)使われているタイヤは2014年製の、ホイールの錆びたタイヤである。」と主張しています。領収書があるから問題がないというのは意味が分かりません。なぜ古いタイヤが使われているのか説明する必要があるでしょう。

(ウ)旅費交通費の杜撰さ 監査結果19,20ページ

本件帳簿記録を調査したところ、旅費交通費に係る本件経費は(表3)のとおりである。本件実施状況報告書ではガソリン代、移動交通費の内訳の記載はないものの、実際に要したガソリン代や移動交通費を本件経費として計上していることが確認されることから、試算に基づく請求人の主張は妥当でない。 監査結果19,20ページ

これも意味が分かりません。

監査結果22ページで「(領収書について)本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。」と指摘されています。「移動交通費の内訳の記載はない」のに問題がないと結論付ける感性が理解できません。

(エ)通信運搬費の杜撰さ 監査結果20ページ

請求人は、本件事業所要額内訳の通信運搬費について、216,000円と計上されており、その内訳として携帯電話代が240,000円、インターネット代が360,000円と記載されており合計金額が合わず、数値の信頼性がない旨指摘する。このことについて、本件帳簿記録を調査したところ、通信運搬費に係る本件経費は(表3)のとおりであり、携帯電話代を本件経費に計上していることが確認はできる。なお、本件事業所要額内訳の合計額は誤記である。 監査結果20ページ

一言で意味が分かりません。「数値の信頼性がない」と指摘したなら、請求人の主張の正当性に言及すべきだと思います。また、「事業所要額内訳の合計額は誤記である」とありますが、元本でどのように修正されたか確認する必要があります。まさかとは思いますが、「何ら修正の跡がみられない」なんてことはないと信じています。

なお、携帯電話代やインターネット代の金額の妥当性については一切触れないでおきます。何回線分契約していたのか、データ通信量はどのくらいだったのか等、colabo側が簡単に証明できると思うので…。

(オ)会議費に残る疑問 監査結果20ページ

本件帳簿記録を調査したところ、会議費に係る本件経費は(表3)のとおりであり、会議代などを本件経費に計上していることは確認できるため、本件活動報告書を根拠とする請求人の主張は妥当でない。 監査結果20ページ

「活動報告書に記載の会議費の額が116,811円」であるという暇空氏の主張を無視しています。

監査結果22ページで「(領収書について)本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。」と指摘されています。

(カ)各種保険の矛盾 監査結果20ページ

本件帳簿記録を調査したところ、各種保険に係る本件経費は(表3)のとおりであり、法定福利費などを本件経費に計上していることは確認できるため、本件活動報告書を根拠として過大申告とする請求人の主張は妥当でない。

監査結果22ページで「本件経費のうち本事業の実施に必要な経費を特定するには、本事業以外の事業の実施に要した経費(自主事業や他の補助金等を受けて実施している事業に要した経費)とを区分する必要がある。具体的には、給与について、事業への従事割合によって委託事業の経費として按分をしたという説明がされたが、按分の根拠となる考え方が不明瞭で、その実態が不統一であり不適切である。また、按分の考え方に基づき按分すべき法定福利費、税理士報酬等については按分せず全額計上しており不適切である」と述べています。

矛盾した記述を容認する東京都関事務局は正気ではありません。なお、概算払が認められるのは「(1)委託先が、公益法人等の信頼のおける団体であると局長又は所長が認めるものであって、概算払による資金の交付を受けても、当該委託に要する経費以外に流用することなく、適切な会計処理を行うことができること」が要件の一つとされています。colaboは来年から概算払の対象ではなくなると思います。

(キ)医療費の嘘 監査結果20、21ページ

本件帳簿記録を調査したところ、医療費に係る本件経費は(表3)のとおりであり、本件活動報告書で支援があったとする医療費とは別の実際の医療受診費用等を経費に計上していることが確認できるため、医療費が不正に請求されたものであるとする請求人の主張は妥当でない。 監査結果21ページ

うんざりしてきましたが、領収書等について監査結果22ページで「(領収書について)本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。」と指摘されています。

ちなみに、医療費の架空請求等に対しては「保険医療機関の指定取消、保険医の登録取消」等の処分が下されます。カルテと照合できるので、今後大事件に発展するかもしれません。

(ク)人件費に残る疑問 監査結果21ページ

税理士及び社労士の報酬自体は本件委託経費の対象となる支出対象費目のうち報償費に該当すると認められ、人件費として計上すること自体は問題ないが、本件帳簿記録を調査したところ、人件費に係る本件経費は(表3)のとおりであり、税理士及び社労士報酬を全額計上しており本事業の実施に必要な経費以外の経費が含まれることになるため適切でない。したがって、税理士、社労士報酬を本件委託料に含めるべきではないとする請求人の主張の一部には理由がある。 監査結果21ページ

この部分については暇空氏の主張が一部認められていますが、問題の本質はそこではありません。一番重要なことはこれだけ杜撰な会計処理をしている団体が税理士を雇っていたということにあります。

NPO法人と言えども収益事業を行っていれば納税の義務があります。仮に、colaboと契約していた税理士が故意に不真正な税務書類を作成していれば、懲戒処分の対象となり得ます。今後の展開を待ちましょう。

(ケ)実施状況報告書の信憑性に関する主張 監査結果21ページ

上記のとおり、請求人は、本件実施状況報告書が不適正であると述べる他に、本件活動報告書の相談人数や長期保護人数と本件実施状況報告書に記載の人数とを比較した結果、整合しないとして本件実施状況報告書に不正がある旨主張している。これは、法人Aの自主事業も含む本件活動報告書と本件委託に係る都に提出した実施状況報告書との差異を述べるにとどまり、本件実施状況報告書に不正があることの合理的な疎明はなされておらず、請求人の主張は妥当でない。 監査結果21ページ

監査結果22ページでは「本件経費のうち本事業の実施に必要な経費を特定するには、本事業以外の事業の実施に要した経費(自主事業や他の補助金等を受けて実施している事業に要した経費)とを区分する必要がある」としながらも、colaboがそれを怠っていた事実が指摘されています。

繰り返しになりますが、概算払が認められるのは「(1)委託先が、公益法人等の信頼のおける団体であると局長又は所長が認めるものであって、概算払による資金の交付を受けても、当該委託に要する経費以外に流用することなく、適切な会計処理を行うことができること」という要件を満たす団体です。

そこに疑いがある以上、合理的な疎明をするのはcolaboや東京都のほうだと思いますが…。

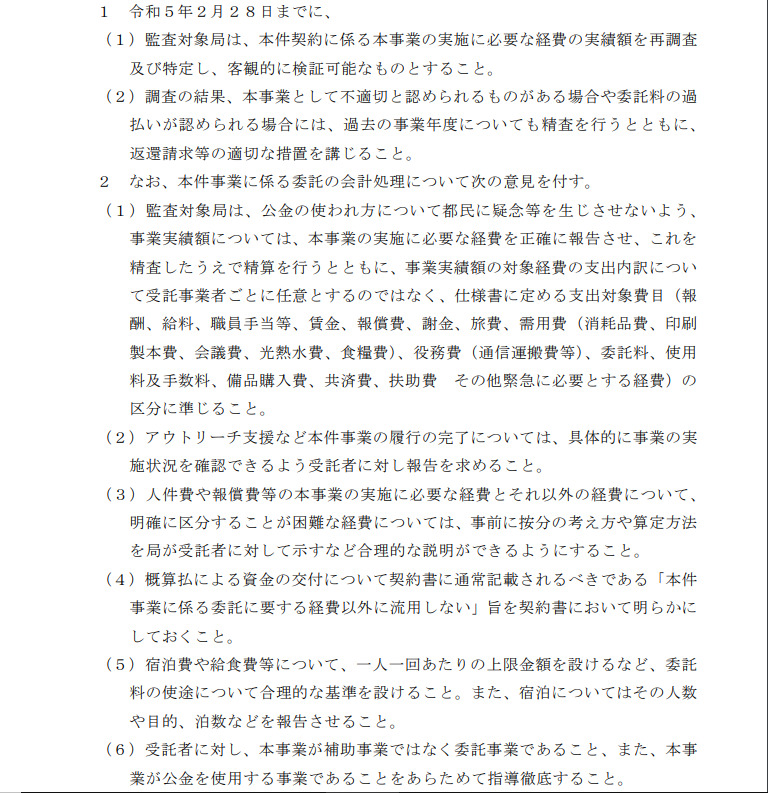

まとめ ~colabo・東京都福祉保健局・東京都監査事務局はグル?~

「東京都監査事務局の勧告」監査結果24ページより(画像はすべてクリックすると拡大します)

以上、東京都監査事務局の監査結果を見てきましたが、正直意味が分かりませんでした。福祉保健局を監査対象とした調査なので詳細が開示されていませんが、ここまでの事実が明らかにされながらcolaboを必死に擁護しようとする理由がまったく分かりません。個人的に精査した感じだと全面的に暇空氏の主張が正しかったように思います。

新たな資料が2023年2月28日までに提出されると思いますので、楽しみに待ちましょう。