株の本を100冊読んでみた

株の本を100冊読んでみた :微妙な決算。ロスカットの検討を!.png)

目次

イトクロ(6049):ロスカットの検討を!|注目銘柄分析

- イトクロ(6049)の2022年10月期の決算は、売上高3,955百万円(前期比:△7.3%)、経常利益△202百万円(前期実績:+1,306百万円)、純利益△337百万円(前期実績:824百万円)とかなり厳しい数字が並ぶ。

- 2023年10月期の業績予想も、売上高4,000百万円(前期比:+1.1%)、経常利益△150~+250百万円、純利益△160~+120百万円と期待が持てない。

- サイバーエージェントの子会社である「テラコヤプラス」や元イトクロ従業員が創業した「Study Search」などの新たな競合が出現したことで、競争が激しさを増している。また、口コミの信頼性も低下しているので、広告宣伝を強化しても抜本的な解決にはつながらない。

- PTSは節目の300円割れ、長期チャートを見ても上値はかなり重い。ホルダーの方はポジションの整理やロスカットを…!

2022年10月期業績を再度下方修正

の計上による業績予想の下方修正を発表」イトクロIR資料より.png)

「特別損失(減損損失)の計上による業績予想の下方修正を発表」イトクロIR資料より(画像はクリックすると拡大します)

2022年12月9日にイトクロ(6049)の2022年10月期の決算発表がありました。結果は、売上高3,955百万円(前期比:△7.3%)、経常利益△202百万円(前期実績:+1,306百万円)、純利益△337百万円(前期実績:824百万円)とかなり悲惨な数字が並んでます。

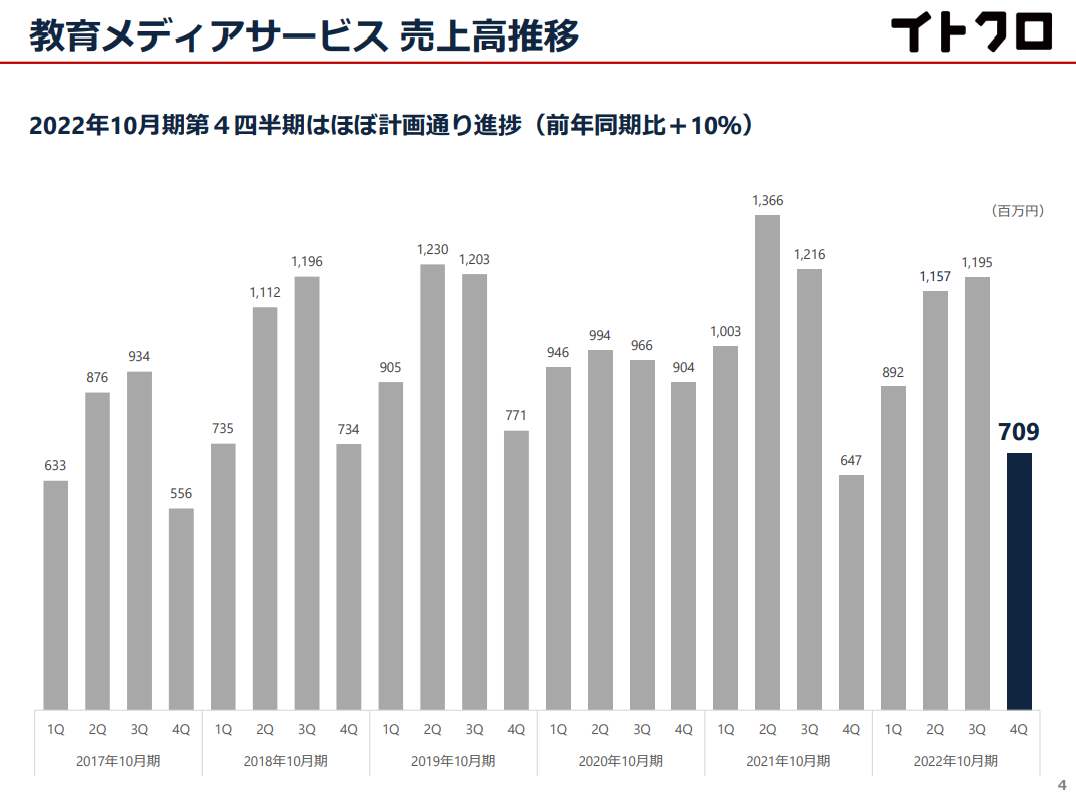

「教育メディアサービスの売上高推移」2022年10月期決算説明会資料より(画像はクリックすると拡大します)

同社は2022年9月9日の第3四半期の決算発表と同時に業績予想の下方修正を行っており、広告宣伝の強化を理由に527百万円の黒字から△190百万円の赤字に転落することを明らかにしていました。個人的に第4四半期にはその効果が表れるのではないかと少し期待をしていましたが、蓋を開けてみれば再度下方修正を発表。前回業績予想より赤字幅を147百万円ほど拡大させています。

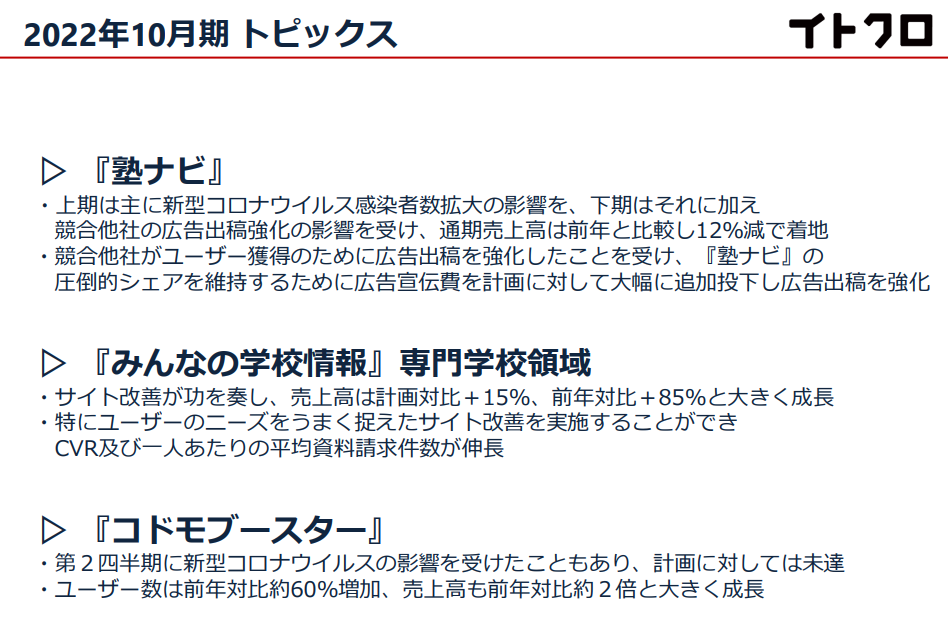

「2022年10月期トピックス」イトクロ2022年10月期決算説明会資料より(画像はクリックすると拡大します)

イトクロは2度目の下方修正の理由として、①新型コロナウイルスの感染拡大や②株式会社センジュに係るのれんの減損損失を計上したこと挙げていますが、①行動制限や緊急事態宣言が実施されていないこと、②コドモブースターのユーザー数が前年比で60%増加し、売上高も2倍に増えていることを踏まえれば、赤字拡大の理由が事業環境の変化にあることは明らかです。

2023年10月期業績予想も微妙な数字。ロスカットの検討を!

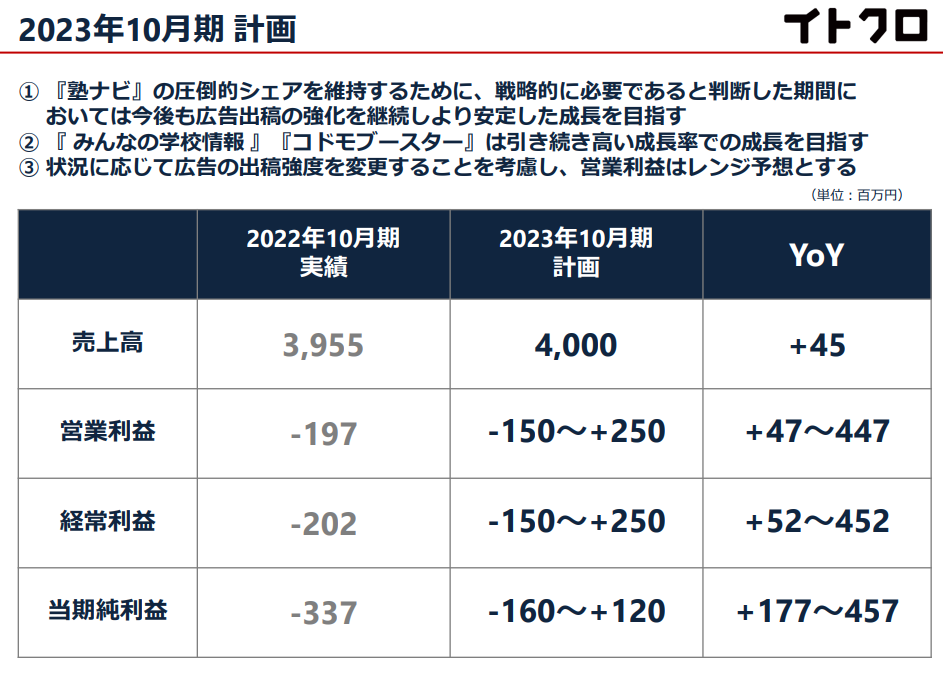

「イトクロの2023年10月期業績予想」同社決算説明会資料より(画像はクリックすると拡大します)

併せて開示された2023年10月期の業績予想をみると、売上高4,000百万円(前期比:+1.1%)、経常利益△150~+250百万円、純利益△160~+120百万円の予想となっています。黒字転換は当たり前だと思っていただけに、来期の業績予想は何とも言えない微妙な数字です。

前回の記事(「イトクロ(6049):株価の下落が止まらない。事業環境の悪化は今後も続く!」)でも指摘しましたが、サイバーエージェントの子会社である「テラコヤプラス」や元イトクロ従業員が創業した「Study Search」などの新たな競合が出現したことで、競争が激しさを増しています。2022年10月下期に広告宣伝費を7億円ほど増額したにも関わらず、第4半期の売上高が伸びていないことからもそうした事実を十分に伺い知れます。

さらに、レビューの不正操作事件があったことで口コミへの信頼も揺らいでおり、ビジネスモデルの優位性も失われつつあります。今回の業績悪化は短期的なものではなく、今後も継続する可能性が高いと思われます。イトクロ株を保有している方はポジションを減らすか、ロスカットを検討した方が良いかもしれません…。

今後の株価はどうなるか?

PTSは300円割れ。短期的には苦しい展開が続く!

2022年2月9日pts価格」SBI証券より.png)

「イトクロ(6049)2022年2月9日pts価格」SBI証券より(画像はクリックすると拡大します)

最後にイトクロの今後の株価を考えていきたいと思います。

決算発表後のPTS価格は300円を割り込む動きをみせています。現状のPBR(株価純資産倍率)は0.74倍と割安水準にありますが、今回の赤字でBPS(1株当たり純資産)も451.1円から419.7円に下がっており、今後も赤字が続くとすればこの割安感はどんどん薄れていきます。したがって、短期的には2023年以降の業績不振を見越して株価は下落すると考えられます。

特に、これまで保有株式の売却を進めてきた東京海上アセットマネジメント、三井住友DSアセットマネジメント、大和アセットマネジメントといった機関投資家は、(もし残っていれば)すべての持分を売却するのではないかと思っています。機関投資家の現物売だけが降ってくるような展開になる可能性もあるので、注意が必要でしょう。

*なお、これまで空売りを行ってきたMerrill Lynch internationalやモルガン・スタンレーMUFGは2022年5月の段階でポジションを清算しています。したがって、空売り返済による買い戻しが期待できません。

長期的には戻りもある。しかし、上値は重い!

「イトクロの10年月足チャート」マネックス証券より(画像はクリックすると拡大します)

イトクロの10年月足チャートをみると、株価が戻りを試すことなくひたすら下落を続けていることが分かります。仮に株価が戻りを試したとしても、25月移動平均線、50月移動平均線、75月移動平均線、200日移動平均線等で反発するので、株価はそれらにぶつかるたびに下落します。

また、損切りできず塩漬けになっている投資家も多いと思うので、上値は見た目以上に重くなっています。短期的、長期的に見ても株価の上昇が期待できないので、イトクロ株のホルダーの方はポジションの整理やロスカットをおすすめします。