株の本を100冊読んでみた

株の本を100冊読んでみた

目次

社会保険料に金融所得が反映される!?源泉徴収の所得税率は年収800万円超の人と同等なのに…

- 自民党が「厚生労働省は所得に応じて集める医療や介護保険料の算定に、株式の配当などの金融所得を反映する仕組みの検討を始めた」ようです。新NISA制度が拡充されたことで納得できる部分もありますが、そもそも金融所得だけ所得税率が高く、所得控除などの利用も認められていない点は問題です。また、くだらない政策を推し進め(太陽光発電等)、集めた血税をばらまき(不正会計を行っているNPOへ補助金を出す等)、在日外国人の社会保険のただ乗り問題や自称難民の税金未納を放置するなど、今の政府は明らかに腐っています。

社会保険料に金融所得が反映される!?

厚生労働省は所得に応じて集める医療や介護保険料の算定に、株式の配当などの金融所得を反映する仕組みの検討を始めた。25日に自民党の部会で検討案を示した。自営業者らが入る国民健康保険や75歳以上の後期高齢者医療制度、介護保険について、現状では金融所得に関する確定申告をすれば保険料に反映されるが、申告しなければ保険料が減る仕組みになっており、不公平ではないかとの指摘が根強くあった。2024年4月25日 日本経済新聞社 「厚労省、保険料に金融所得の反映検討 国保など対象」

自民党が「厚生労働省は所得に応じて集める医療や介護保険料の算定に、株式の配当などの金融所得を反映する仕組みの検討を始めた」ようです。これ自体は仕方のないことかもしれませんが、以下のような問題点を孕んでいます。

まず、①金融所得の内の配当金に関しては既に二重課税の状態となっており、これに社会保険料の負担が乗っかれば実質的な三重課税となってしまうという問題があります。そもそも、企業は稼いだ事業利益に対して法人税が課されます。配当金を支払う前に一度課税されているので、配当金を受け取った後に課される所得税は二重課税に当たります。こうした税制は、公平性・中立性・簡素性という税負担の三原則に反しており、望ましいものではありません。そして、仮に配当金で得た所得が社会保険料の算定に加えられてしまうと、実質的には三重課税になってしまいます。制度的に見れば明らかに公平性を欠いています。

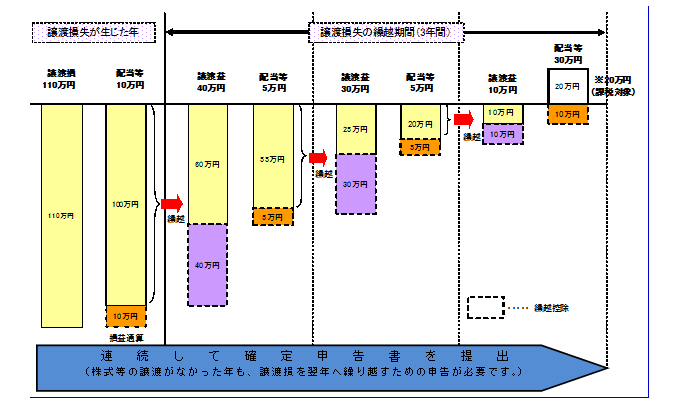

「上場株式等に係る譲渡損失の損益通算及び繰越控除」国税庁HPより

次に、②金融所得の内の売買差益に関していえば、利益が出ると即座に課税される一方、損失が出た場合は3年間しか繰り越せないので、整合性がまったくとれていません。株式の売買記録はすべて証券会社に保存されているため、本来であれば損失を無期限に繰り越しても問題はないはずです。この点についてさらに言えば、法人に課される法人税においては欠損金(赤字)の繰越期間は10年に及ぶこととされています。最初から法人化して電気・ガス代や家賃などをすべて必要経費にしてしまい、赤字が出ても長期間にわたって繰り越せる余地を残しておいた方が、圧倒的に有利になってしまいます。株式投資を始めるために会社を設立するようになれば、間違いなく徴税コストは跳ね上がるでしょう。

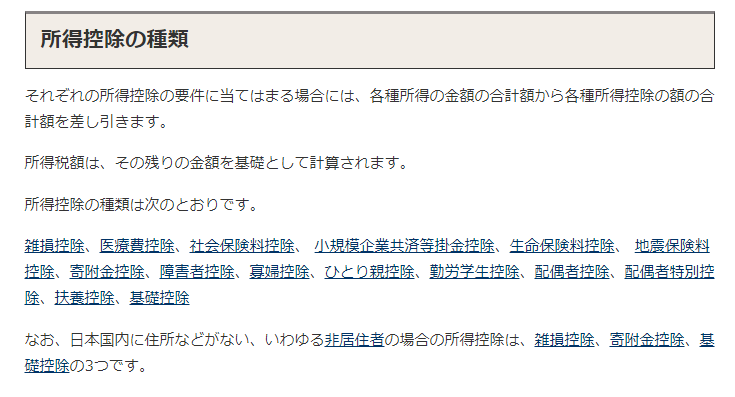

「所得控除の種類」国税庁HPより

さらに、③会社員勤めの方は「雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除」の15種類の所得控除が認められています。これら控除が金融所得に認められないのであれば、明らかに不公平です。そもそも、サラリーマンは社会保険料が事業者と折半になるので、基礎となる前提条件から話が違います。それら諸条件を無視して単に金融所得を社会保険料の算定根拠にしようする行為は、アホの極みでしかありません。

源泉徴収時の所得税率は年収800万円超の人とほぼ一緒!

」国税庁HPより.png)

「所得税の税率(早見表)」国税庁HPより

金融所得には高額な税率が掛かっていることを忘れてはいけません。源泉徴収時の税率は所得税15.315%、住民税5%、合わせて20.315%(復興特別所得税含む)となっています。この所得税率は単純計算で年収8275862円の人の所得税率と同一であり、配偶者控除、医療費控除、社会保険料控除といった所得控除が認められていることを考慮すれば、年収900万円近い人と所得税率がほぼ等しいことになります。2022年の平均給与が458万円なので、平均的な所得税率よりもはるかに高い数字です。

社会保険料に対して金融所得を含めるのなら、少なくとも各種所得控除が認められたり、法人税との兼ね合いで整合性のとれた制度設計にしなければ意味がありません。新NISA制度が拡充されたので、源泉徴収税率を25%に引き上げる等の措置が取られても仕方がないとは思いますが、①日本が過剰貯蓄に苦しんでいる(リスク投資に資産が振り向けられていない)こと、②日本の株式市場が他国に比べて割安な水準にとどまっていることを忘れてはいけません。

最後に、社会保障費をはじめとする財政逼迫の原因は政府にあります。監督官庁がないにも関わらずNPOへの補助金支給を行ったり、能力のない企業に対して訳の分からない助成金を出すなど、片っ端から無茶苦茶なバラマキ政策を行っています。また、現行の社会保険制度からは外国人が除外されており、自称難民や不法滞在者の社会保険料・税金未納問題、偽造健康保険証の使用、留学ビザを使って高度医療を受ける不正(医療保険制度の悪用)などが横行しています。少子高齢化に伴って税負担が重くなるのは分かりますが、在日外国人からもきちんと徴税すべきでしょう。