株の本を100冊読んでみた

株の本を100冊読んでみた

目次

北京銀行の取り付け騒ぎは問題ない?北京銀行の決算書を読む!

- 読売新聞の報道によると、中国の大手国有銀行である北京銀行が取り付け騒ぎを起こしたようです。

- 北京銀行の2021年度の業績は営業収益が前年比+3.1%の66,275百万元(約1兆3,255億円)、親会社の株主に帰属する当期純利益が前年比+3.5%の22,226百万元(約4,445億円)となっており、毎期安定して利益を計上しています。

- 総資産3,058,959百万元(約61兆1,792億円)に対し、純資産を297,078百万元(約5兆9,416億円)ほど確保しており、自己資本比率も14.6%に達しています。経営成績・財政状態ともに良好と言えます。不良債権比率も1.44%に過ぎず、バブル崩壊後の日本(4.6~16.0%)と比べてもはるかに健全です。北京銀行が破綻する可能性はかなり低いでしょう。

- 問題の本質は「優良な北京銀行でさえも取り付け騒ぎに巻き込まれてしまった」という点にあります。中国経済はパニック状態に陥っており、経済不安が高まっています。ソフトランディングに失敗すれば深刻な不況が到来する可能性があります。中国関連のニュースには細心の注意を払いましょう。

北京銀行の取り付け騒ぎとは?

中国北京市を地盤とする北京銀行の複数の支店で19日以降、預金を引き出そうとする顧客が集まり、多い所では150人を超える行列ができた。(中略)地元紙・北京日報(電子版)によると、市当局は19日、個人向け医療保険口座へ9月1日以降に入金したお金について、引き出せずに積み立て用に使われる制度を導入すると発表した。キャッシュレス決済が進んでいる中国では、銀行で預金を引き出す顧客は少ない。ただ、河南省の4銀行で4月以降、数十万人が預金を引き出せなくなる騒動が起きたこともあり、金融機関や監督当局への不信から、預金者らが敏感になっているとみられる。『預金引き出そうと「北京銀行」に行列できる騒ぎ…市当局の新規制が発端か』読売新聞 2022/08/21

読売新聞の報道によると、中国の大手国有銀行である北京銀行が取り付け騒ぎを起こしたようです。

中国では2022年4月に河南省で預金が凍結されて引き出せなくなる事件(後に中国の監督庁が詐欺事件として処理)が起きたり、不動産開発会社に対する融資規制で不動産バブルが崩壊するのではないかと懸念されるなど、経済に対する不信感が強まっています。

そこで、今回は北京銀行の決算を読み解いていくことで、取り付け騒ぎの実態に迫っていきたいと思います。

北京銀行とは?

のホームページ」.jpg)

「北京銀行(Bank of Beijing)のホームページ」(画像はすべてクリックすると拡大します)

北京銀行(Bank of Beijing Co., Ltd.)は中国の北京市に本拠を置く国有銀行です。2021年12月末時点で3,058,959百万元(1元=20円でおよそ61兆1,792億円)の資産を有しており、中国4大商業銀行に比べれば比較的小規模な金融機関となっています。

同銀行は上海エリア、深圳エリア、山東エリアなど中国のほぼすべての主要都市に営業拠点を構えていますが、収益のおよそ3分の2を北京エリアから稼ぎ出しています。日本の銀行で言えば横浜銀行のような地銀に相当するイメージです。

北京銀行の決算書を読む

北京銀行の損益計算書と貸借対照表

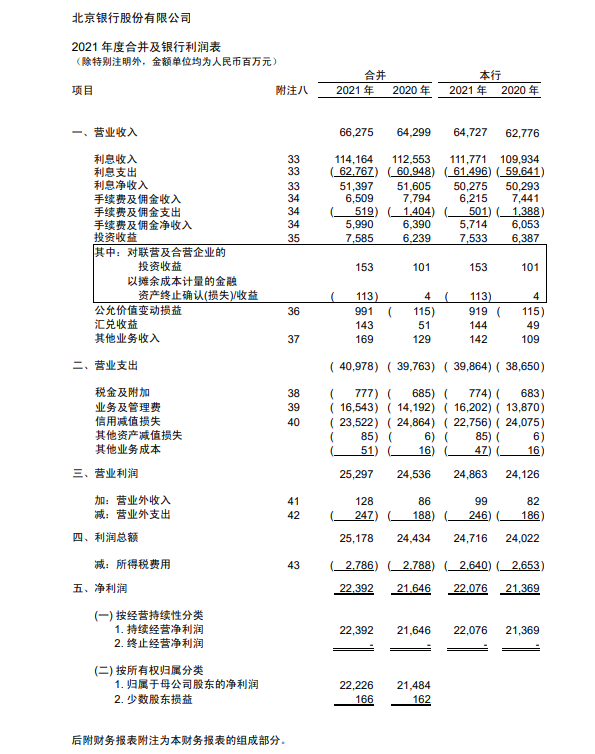

北京銀行の損益計算書

「北京銀行の2021年度の損益計算書」同行のIR資料より(画像はすべてクリックすると拡大します)

北京銀行の2021年度の業績は営業収入(売上高)が前年比+3.1%の66,275百万元(約1兆3,255億円)、営業利益が前年比+3.1%の25,297百万元(約5,059億円)、親会社の株主に帰属する当期純利益が前年比+3.5%の22,226百万元(約4,445億円)となっています。

コロナの影響が深刻化した2020年度と2021年度のそれぞれで黒字を達成しており、さらに順調に経営成績を伸ばしていることから、銀行としてはかなり優秀であることが伺えます。

北京銀行の貸借対照表

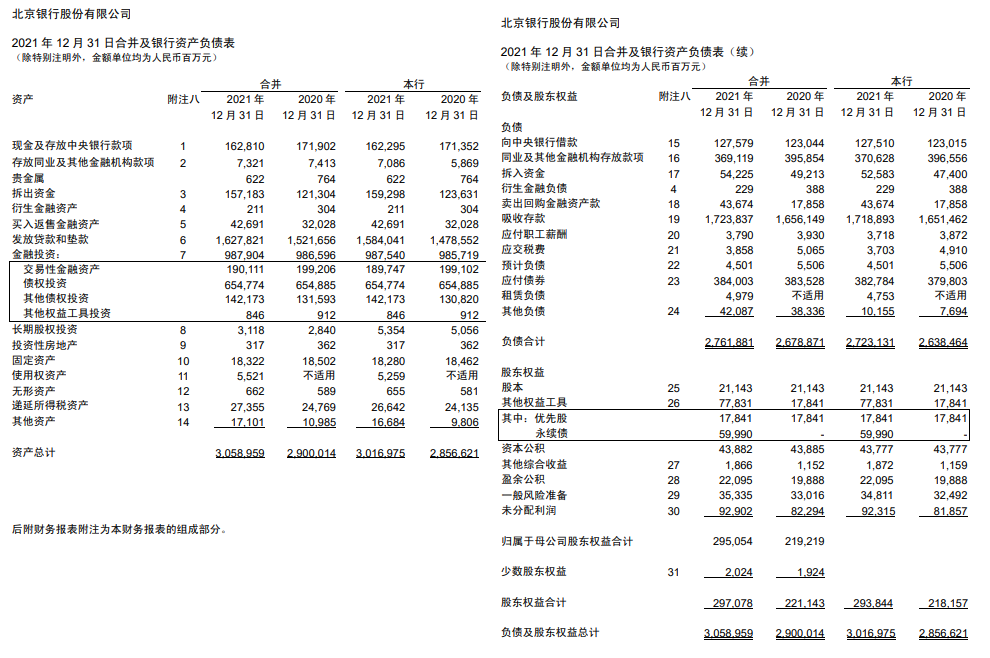

「北京銀行の2021年度の貸借対照表」同行のIR資料より(画像はすべてクリックすると拡大します)

次に、北京銀行の貸借対照表を見ていきたいと思います。同行の資産構成は総資産3,058,959百万元(約61兆1,792億円)に対し、負債は2,761,881百万元(約55兆2,376億円)、純資産は297,078百万元(約5兆9,416億円)となっています。

一見すると純資産が少ないように思えますが、同行の自己資本比率は14.6%で、三菱UFJフィナンシャル・グループとほぼ同等の数字(14.2%)を維持しています。先の損益計算書と貸借対照表をみる限り、財務状況に異常はなさそうです。

北京銀行の融資額・貸出先は?

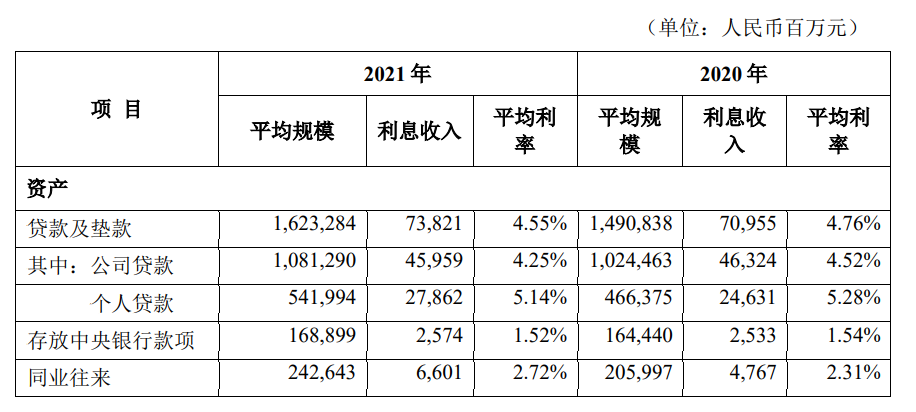

「北京銀行の平均融資規模と平均金利」同行IR資料より(画像はすべてクリックすると拡大します)

北京銀行は法人向け融資を1,081,290百万元(約21兆6,258億円)、個人向け融資を541,994百万元(約10兆8,399億円)行っており、総資産の53.1%を貸出しにまわしています。

」同行IR資料より.png)

「北京銀行の融資先(産業別)」同行IR資料より(画像はすべてクリックすると拡大します)

法人向け融資の貸出先は、リース・ビジネスサービス業(11.06%)、不動産(7.28%)、水利・環境・公共施設管理業(6.93%)、製造業(6.56%)、卸売・小売業(5.28%)など、さまざまな産業に分散されています。そのため、たとえ不動産市況が悪化しても、資産価値が低下する可能性は限りなく低くなっています。

」同行IR資料より-1.png)

「北京銀行の融資先(商品タイプ別)」同行IR資料より(画像はすべてクリックすると拡大します)

これは商品タイプ別にみても同じです。最近問題になっている個人向け住宅ローンは349,631百万元(約6兆9,926億円)に過ぎず、融資残高の20.9%を占めるにとどまっています。信用リスクの高い(不良債権化しやすい)個人向け融資は個人向けビジネスローン(融資残高に占める割合7.97%)や消費者ローン(同5.62%)にも分散されているので、法人向けの融資と同様にリスクは低く抑えられています。

北京銀行の不良債権は大丈夫か?

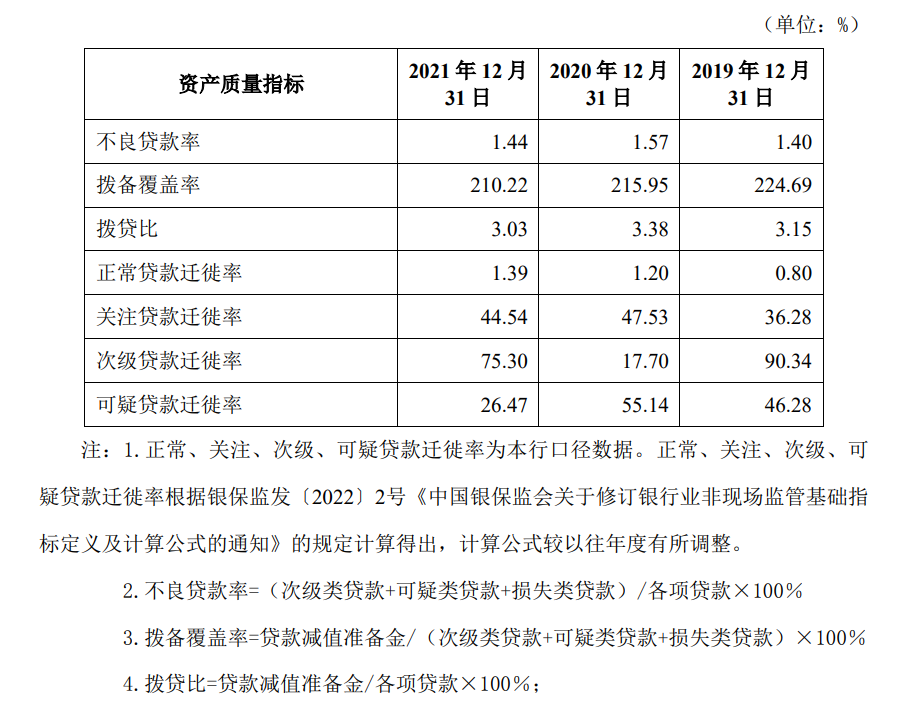

「北京銀行の不良債権比率」同行のIR資料より(画像はすべてクリックすると拡大します)

北京銀行の不良債権⽐率は2021年末時点で1.44%となっています。三菱UFJフィナンシャル・グループの1.18%には及びませんが、かなり低位で抑えられています。直前の2期の数字をみても1.40%~1.57%と狭いレンジで変動しているので、経年でリスクを上手くコントロールできているようです。

加えて、同行は保守的な会計政策を採用しているので、貸倒引当金の引当率(貸倒引当金÷(破綻懸念先債権+実質破綻先債券+破綻先債券)×100%で計算)が200%を超えています。したがって、仮に融資の焦げ付きが2倍に増えたとしても、現状の引当金だけで対応することができます。

日本のバブル崩壊時の不良債権比率と北京銀行の不良債権比率を比較すると…

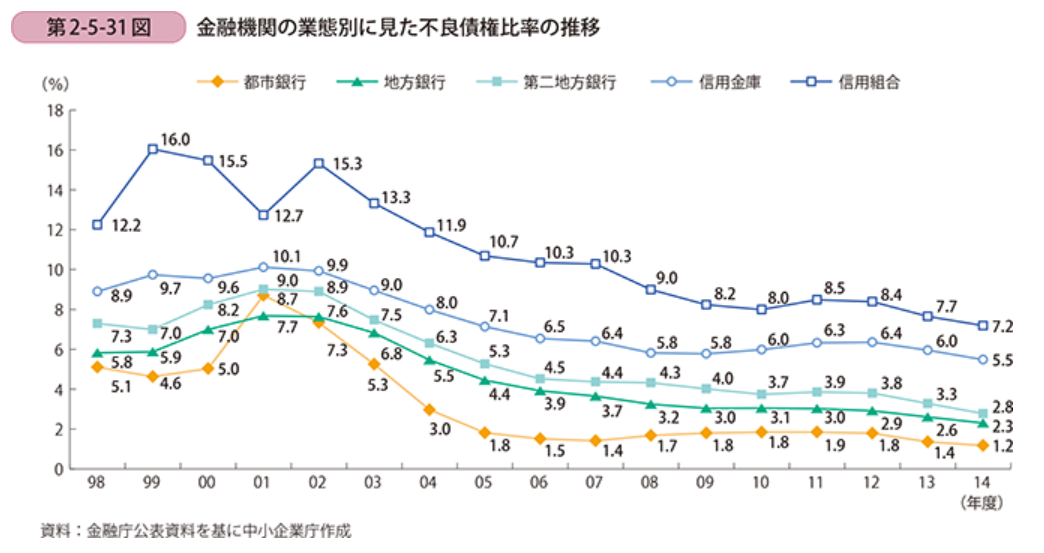

「金融機関の業態別に見た不良債権比率の推移」2016年版中小企業白書より(画像はすべてクリックすると拡大します)

日本のバブル崩壊時の金融機関と北京銀行の財務状態を比較すると、北京銀行の健全性が際立ちます。98年から公開されることになった日本の金融機関の不良債権比率は4.6~16.0%(98、99、00年の最小~最大値)に及んでおり、北京銀行の数値(1.44%)の3~11倍に達しています。

もちろん、中国の不動産バブルが崩壊することで、同行の不良債権化比率が悪化する可能性がありますが、融資形態や融資先が分散されているので、財務内容が急速に劣化することはないでしょう。

まとめ ~北京銀行の取り付け騒ぎは一時的なパニックに過ぎないが~

以上、北京銀行の財務諸表を分析してきましたが、同行は適切に貸倒引当金を積み増しながらも利益を計上できています。財務状態も健全であり、今のところ破綻する恐れはありません。北京銀行で発生した取り付け騒ぎは地方政府の政策変更に伴う一時的なパニックに過ぎず、すぐに事態は沈静化すると考えられます。

ただし、優良な財務を誇る北京銀行でさえも取り付け騒ぎに巻き込まれてしまったことに、問題の根深さがあります。過去の記事(不動産に関する記事、消費動向に関する記事)でも取りあげたように、不動産市況が低迷していたり、若年層の失業率が19.9%に達するなど、中国経済は苦境に立たされています。

国民の多くが疑心暗鬼に陥っているので、事態の収拾にしくじればパニックがパニックを呼び、かつてないほどの不況に見舞われる恐れがあります。中国の経済情勢には細心の注意が必要です。