株の本を100冊読んでみた

株の本を100冊読んでみた .png)

目次

れいわ新選組の政策チラシはツッコミどころが多すぎる(1)

- ふと、れいわ新選組のホームページを覗いてみたら、面白い政策チラシをみつけました。あまりにもツッコミどころが多かったので記事にするか悩みましたが、選挙も近いので何回かに分けてブログに書こうと決心しました。狂気の沙汰ではありますが、ぜひお付き合いください!

【関連記事はこちらです】

アイキャッチ-160x160.png) れいわ新選組の政策チラシはツッコミどころが多すぎる(2)

れいわ新選組の政策チラシはツッコミどころが多すぎる(2)

アイキャッチ-160x160.png) れいわ新選組の政策チラシはツッコミどころが多すぎる(3)

れいわ新選組の政策チラシはツッコミどころが多すぎる(3)

久々に山本太郎氏のニュースを見たので、れいわ新選組のホームページを覗いてみた

「麻生、安倍、森の飛行機が墜落。助かったのは日本国民」れいわ新選組の応援演説での“不謹慎ジョーク”に批判殺到

「みなさん、僕は政治のことは何かわかりません。本当わかりませんけども。れいわ新選組が素晴らしいのは、山本太郎さんは大衆の言葉を使って自分の言葉でしゃべりかけている唯一の政治家です。素晴らしい!」6月4日、マイクを握りしめこう呼びかけたのは芸人のぜんじろう(54)。この日、東京・池袋でれいわ新選組の街頭演説イベントが実施された。ぜんじろうは、次期参院選の比例代表に同党から出馬表明をした水道橋博士(59)の応援に駆けつけたのだ。(中略)するとぜんじろうは、自信満々に次のような“ジョーク”を披露したのだ。「麻生大臣と安倍元首相と森喜朗が乗った飛行機が墜落しました。助かったのはだれか? 日本国民」このぜんじろうのパフォーマンスに、山本氏は左手の握りこぶしを頭上に掲げながら「フゥー! しびれるぅ~! 最高!!」と絶賛。 6/9(木) 6:01配信 yahoo ニュースより

ネットサーフィンをしていたら、久々に山本太郎氏のニュースに出会いました。なかなかショッキングな内容に思わず失笑しましたが、ふと気になって「れいわ新選組」のホームページを見たら、さらにショッキングな事実に気が付きました。

そう、れいわ新組の政策チラシがムチャクチャすぎるのです!

その内容があまりにも適当で、そしてあまりにもツッコミどころが多すぎるので、何回かに分けてご紹介したいと思います。

ページ1はそれっぽい

「機関紙82号 ページ1」れいわ新選組ホームページより(画像はすべてクリックすると拡大します)

政策チラシの1ページ目はそれっぽい感じに仕上がっていました。山本太郎氏の化粧(特に目元)が少しだけ気になりましたが、「なんか良いこと言っている感」が溢れているので、わくわくしながら読み進めました。

ページ2からはツッコミどころがいっぱい

「機関紙82号 ページ2」れいわ新選組ホームページより

しかし、2ページ目からさっそく期待が裏切られました。冒頭から違和感だらけで内容がまったく入ってきません。「データを都合の良いように切り抜いているんじゃないか?」という疑念が頭から離れず、何度も手を止めてしまいました。ツッコミ所が多く、文章もかなり長くなってしまいましたが、お付き合いいただければと思います。

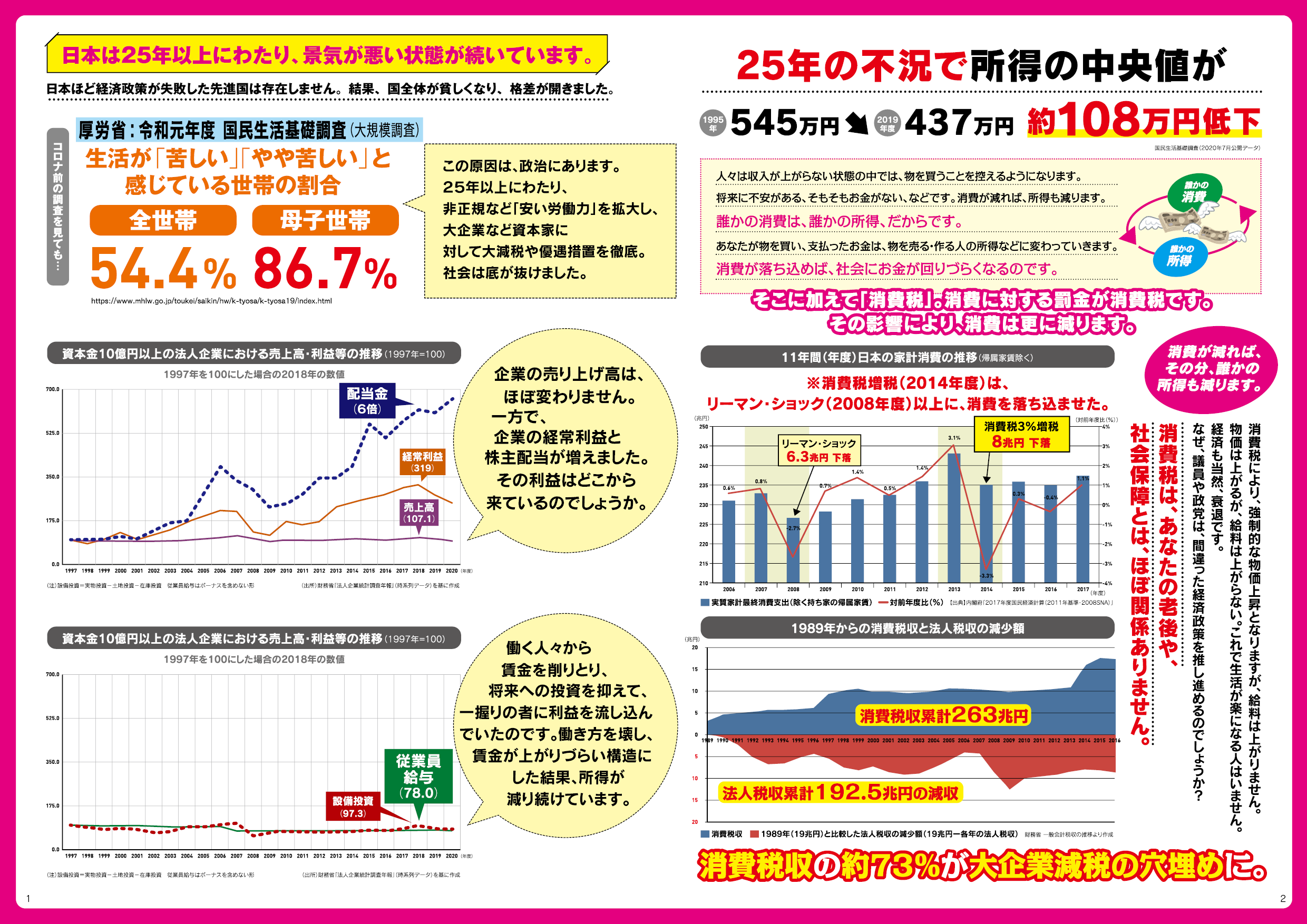

1.(ページ左上)そもそも一般世帯に比べて母子世帯の生活が苦しいのは当たり前

「母子世帯の生活が苦しいのは、世帯所得が低いにも関わらず、支出金額が多いので当然」れいわ新選組機関紙82号 ページ2より

まず、①「一般世帯と母子世帯の困窮具合を比較している点」から意味が分かりませんでした。2人親世帯は共働きなど働き方を選べるのに対して、1人親世帯は自身で収入を得るしかありません。育児や教育に係る支出も求められるので、一般的な世帯に比べて「生活が苦しい」のは当然です。

また、②「母子世帯の生活が苦しい原因を非正規などの雇用形態に求めている点」も疑問です。というのも、子供の手のかかる時期こそ短時間勤務ができる非正規雇用などの雇用形態が必要だからです。最近は同一労働・同一賃金が推進されたり、無期転換ルールなども義務付けられています。将来的に正社員への間口を広げる意味でも、雇用形態の多様性は必要だと思います。(*注:個人的に派遣(労働者派遣法)だけは廃止すべきだと考えています。)

の結果からグラフでみる世帯の状況より.png)

「各種世帯別にみた1世帯あたりの平均所得金額の年次推移と累積相対度数分布」令和3年国民生活基礎調査(令和元年)の結果からグラフでみる世帯の状況より

なお、母子世帯の平均所得は306万円となっています。画像右の累積度数分布と政策チラシにあるアンケート結果から、世帯所得350~400万円(累積度数70%~80%)以下の母子世帯は「生活が苦しい」と感じていることがわかるので、所得をあと40~100万円程度増やす政策が求められています。例えば、令和2年の就労条件総合調査という資料を見ると、正社員への扶養手当として毎月17.6千円、住宅手当として17.8千円の手当が支給されていることが分かります。こうした手当を正社員だけでなく、非正規社員に対しても支給するような法制度が必要でしょう。

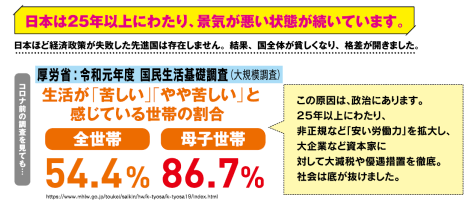

2.(ページ左下)データの切り取り方が恣意的で主張も意味が分からない

「データの切り取り方が恣意的で、主張も意味不明」れいわ新選組機関紙82号 ページ2より

れいわ新選組の政策チラシはデータの切り取り方がかなり恣意的です。上の画像をみると、大企業が従業員を犠牲にして株主などの資本家を優遇していると主張したいのでしょうか?、企業が従業員の賃金を削って利益や配当を増やしているかのようにみせています。以下では①大企業は人件費を削減することで利益を増やしてきたのか?、②経常利益が増えた要因は?、③大企業は資本家を優遇しているのか?という3つの観点から話を進めたいと思います。

①大企業は人件費を削減することで利益を増やしてきたのか?

の推移」.png)

「平均給与(実質)の推移」

人件費に関して言えば、非正規雇用の拡大を背景にして確かに下落しています。名目現金給与総額(月額)は1997年の37.2万円をピークに、2020年には31.8万円まで減少しています。ただし、日本は長らく物価が低迷していたので、デフレを考慮した実質賃金をみるとそこまで下落していないことが分かります。

「大企業と中小企業の財務の動向」内閣官房 新しい資本主義実現本部事務局 賃金・人的資本に関するデータ集より

そして、れいわ新選組データは①従業員給与を97年の最高値を基準にしている点、②人件費にボーナス(賞与)を含めていない点で恣意的です。例えば、内閣官房が出している賃金・人的資本に関するデータ集をみると、従業員給与、従業員賞与、福利厚生費をトータルでみた2000年度ー2020年度比の大企業の人件費はそこまで変化していません。どちらかといえば中小企業の方が人件費を削減していることが分かります。

②経常利益が増えた要因は?

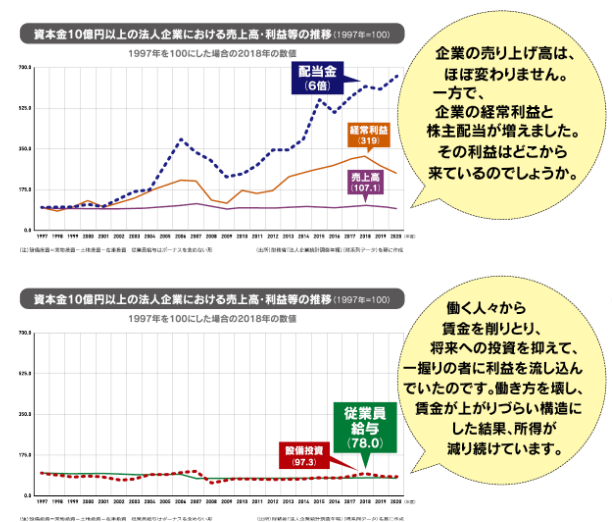

「経常利益の要因分解(全産業対象、資本の区別もなし)」財務総合政策研究所 法人企業統計年報特集の各年度年報のデータより

それでは、経常利益が増えた要因はなんでしょうか?財務総合政策研究所の法人企業統計年報特集にある各年度年報よりデータを取って分析してみると、上記のような結果となりました。*分析方法は中小企業白書(次の画像)の注釈にある計算式と同じ方法で算出しました。

平成9年度と平成30年度の経常利益を比べると、経常利益は56兆1,119億円の増加となっています。その内訳は、①売上高が増加したことによる利益増(売上高要因)が12兆8,094億円、②材料費などの変動費率が改善したことによるプラスの影響(変動費要因)が24兆1,811億円、③人件費が増加したことによる利益の減少(人件費要因)が△5兆3,397億円、④営業外損益が黒字化したことによる利益貢献(営業外損益要因)が21兆4,566億円、⑤減価償却費が減少したことによるプラスの影響(減価償却費要因)が3兆45億円となっています。

この分析に利用したデータはれいわ新選組の政策チラシのものと定義が異なっているため、平成30年度の方が人件費が高くなっていました。その結果、今回の分析では人件費要因が経常利益の減少要因となっています。経常利益の増加要因としては、売上高が増えたこと、材料費などの変動費を安く抑えられたこと、営業外損益が黒字に転換したことが主な要因であり、れいわ新選組の主張が誤りだということが分かります。

「経常利益の要因分解」平成28年の中小企業白書より

なお、(令和新選組のチラシと対象時期は違いますが)中小企業白書の2009年と2015年の経常利益の要因分析をみても、人件費要因が経常利益の変動要因としてそこまで大きなウェイトを占めていないことが分かります。

一般的に、売上高人件費率は10%~18%程度に過ぎません。売上高の増減によって生じる売上高要因や、売上高の70~80%を占める変動費要因の方が、人件費の削減幅よりも経常利益に与える影響が大きくなるのは当然です。「人件費を削って莫大な利益を稼ぎ出した」とするれいわ新選組の主張にはまったく根拠がありません。

③大企業は資本家を優遇しているのか?

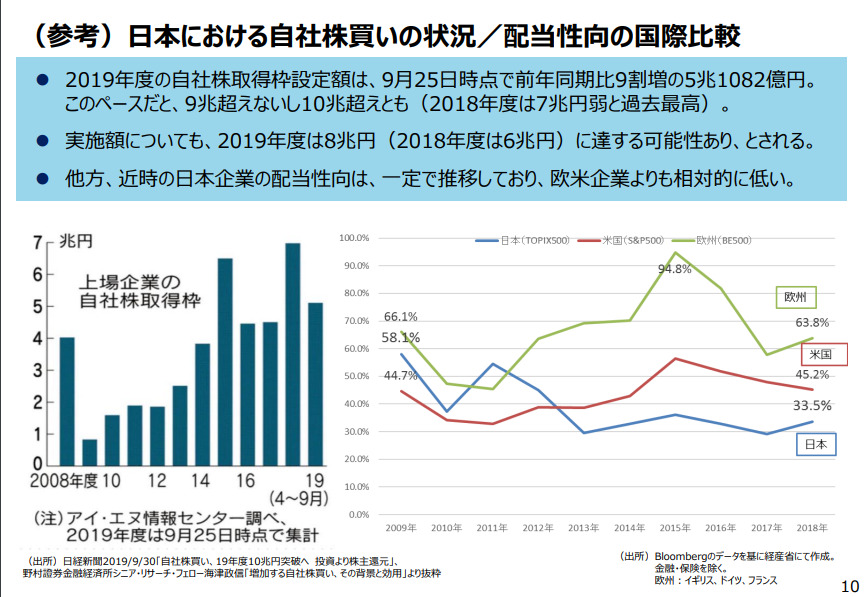

「配当性向の海外比較」経済産業政策局産業資金課 事務局説明資料より

最後に、大企業は資本家を優遇しているのか?という問題について検証していきたいと思います。海外との配当性向(配当額÷一株当たり純利益:稼いだ利益をどれだけ配当にまわしたかを示す指標)の比較をみると、日本企業は株主還元にあまり力を入れていないことが分かります。配当額をみれば確かに何倍にも増えているかもしれませんが、割合でみると特に変化はありません。

再掲:「大企業と中小企業の財務の動向」内閣官房 新しい資本主義実現本部事務局 賃金・人的資本に関するデータ集より

では、大企業は稼いだお金をどうしているかというと、そのほとんどを内部留保(現預金などの蓄え)にまわしています。先ほども述べましたが、日本は長い間デフレに陥っていたため、物への投資するよりもお金を貯蓄して物価の下落を待つ方が得をします。そのため、多くの企業は2000年代に入ってから企業規模を問わず、ひたすら内部留保を増やし続けています。計上した利益を配当に回しているわけではないので、資本家を優遇しているという主張は間違いであることがわかります。

話を要約すると、れいわ新選組の「大企業が従業員の賃金を削って利益や配当を増やしている」という主張は、①大企業がそこまで人件費を減らしているわけではない点、②経常利益の増加は人件費以外の要因の方が影響が大きい点、③配当額は増えているものの配当性向は変わっておらず特段資本家を優遇しているわけではないという点で間違いだということが分かります。

なお、岸田首相は新しい資本主義という考え方のもと、賃金アップを含めた人への投資を積極的に行うよう企業に呼び掛けています。れいわ新選組の微妙な批判はさておき、自民党の政策が実現することを願っています。

3.(ページ右下)いろいろと滅茶苦茶

「いろいろと滅茶苦茶」れいわ新選組機関紙82号 ページ2より

ページ右下部分に関しては色々と滅茶苦茶すぎてどこからツッコんで良いかわかりません。何から手を付けてよいか悩みますが、上から順番に片づけていきたいと思います。

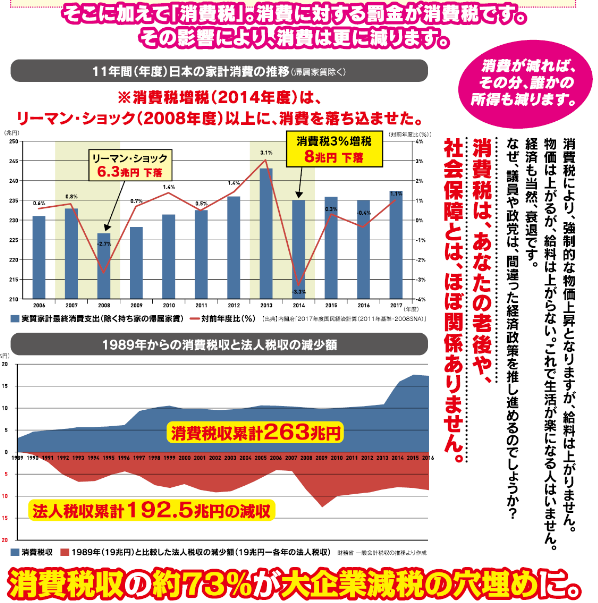

①「消費税増税(2014年度)がリーマンショック(2008年度)以上に消費を落ち込ませた」という箇所について

家計最終消費支出の推移」右:ニッポンの数字-数字が描く景気のカタチ!より.jpg)

「左:れいわ新選組の政策チラシと右:(名目・実質)家計最終消費支出の推移」右はニッポンの数字-数字が描く景気のカタチ!より

「増税によってリーマンショック以上に消費が落ち込んだ」というくだりに関してですが、四半期ベースで細かい数字を見ていくと、増税の直前に消費支出が跳ね上がり、増税後に消費支出が減少していることが分かります。一般的に、消費税の増税前には駆け込み需要が発生するので消費は増え、増税後にはその反動で消費が減ります。2014年の増税は4月に実施されたため、年度をまたいで特需と買い控えが発生しており、増税による消費支出の減少は仕方のない側面があります。

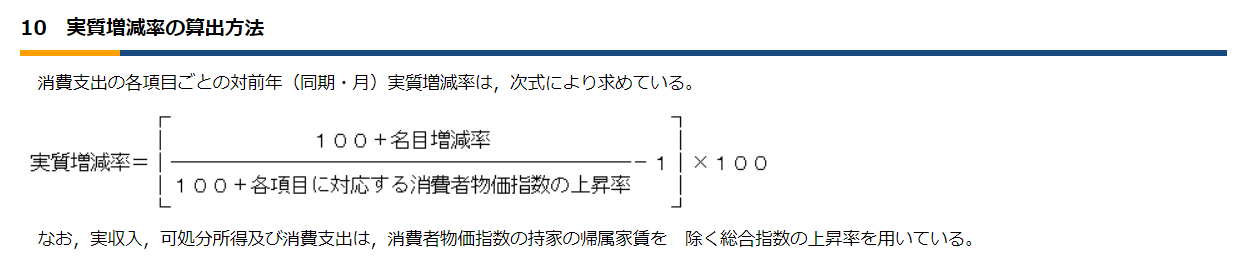

「実質増減率の算出方法」総務省統計局家計調査用語の説明より

また、リーマンショック以上に物価が落ち込んだという部分についてですが、名目消費支出をみるとリーマンショック後に大きく支出額が落ち込んでいることが分かります。実質消費支出は名目消費支出と対照的に急回復していますが、それはリーマンショックによる不況によって物が売れなくなり、インフレ率が大幅なマイナスに陥ったことが原因です。物価が大きく下がったことで相対的に消費支出が増えただけで、みせかけにすぎません。増税よりもリーマンショックの方がはるかに消費を減少させています。

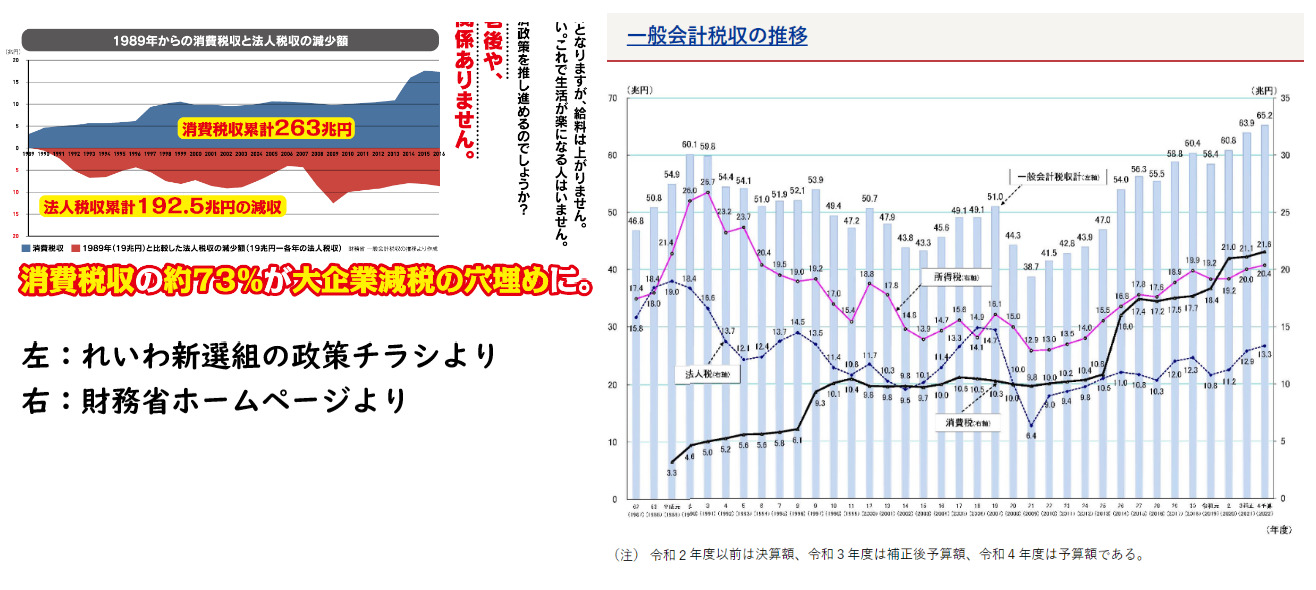

②「消費税収の73%が大企業減税の穴埋めに」という部分について

「左:れいわ新選組の政策チラシ、右:一般会計税収の推移」右は財務省ホームページより

「消費税収の73%が大企業減税の穴埋めに」という部分についてですが、何を言いたいのか良くわかりませんでした。各税収の推移をみると、法人税や所得税が景気に大きく左右されていることが分かります。したがって、消費増税は法人税だけでなく、所得税の穴埋めにもなっています。消費税の増税を喜ぶ人はいませんが、安定財源の確保のためにはやむを得ないと思います。

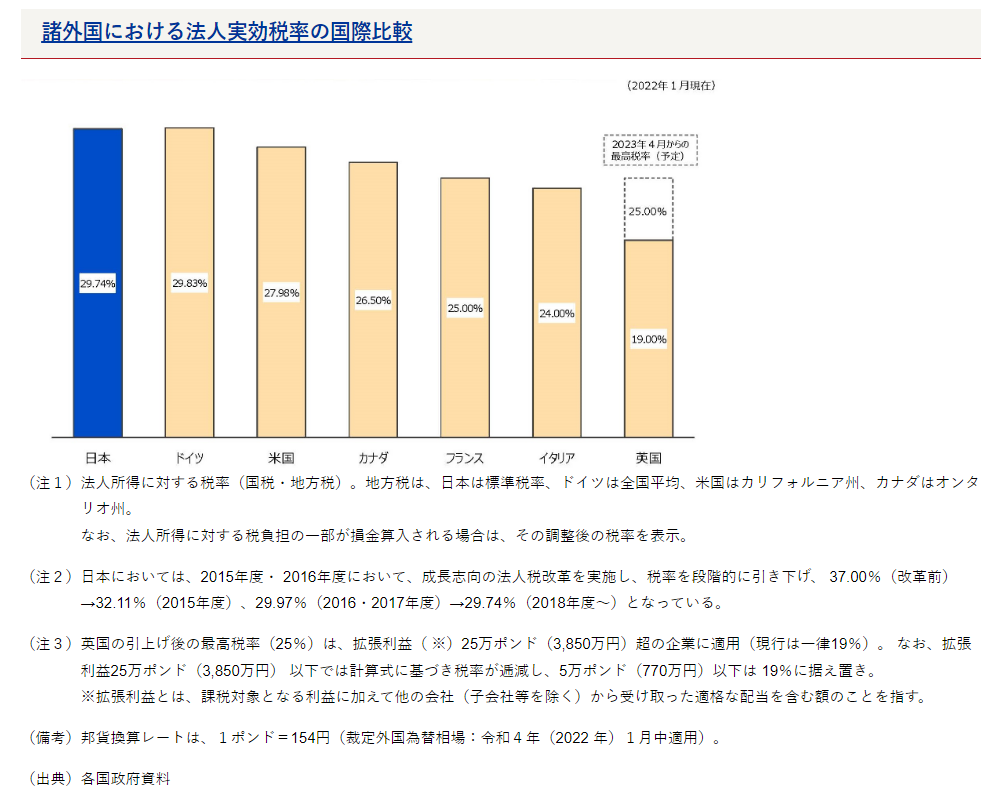

「法人税率の国際比較」財務省ホームページより

なお、法人税率の海外比較は上の画像のようになっています。法人税率が高いと海外に拠点を移したり、利益が減って研究開発や設備投資に費やすお金が無くなることで競争力が低下します。法人税率は自国だけをみて設定するものではなく、他国と比較してある程度の水準に合わせる必要があると思います。

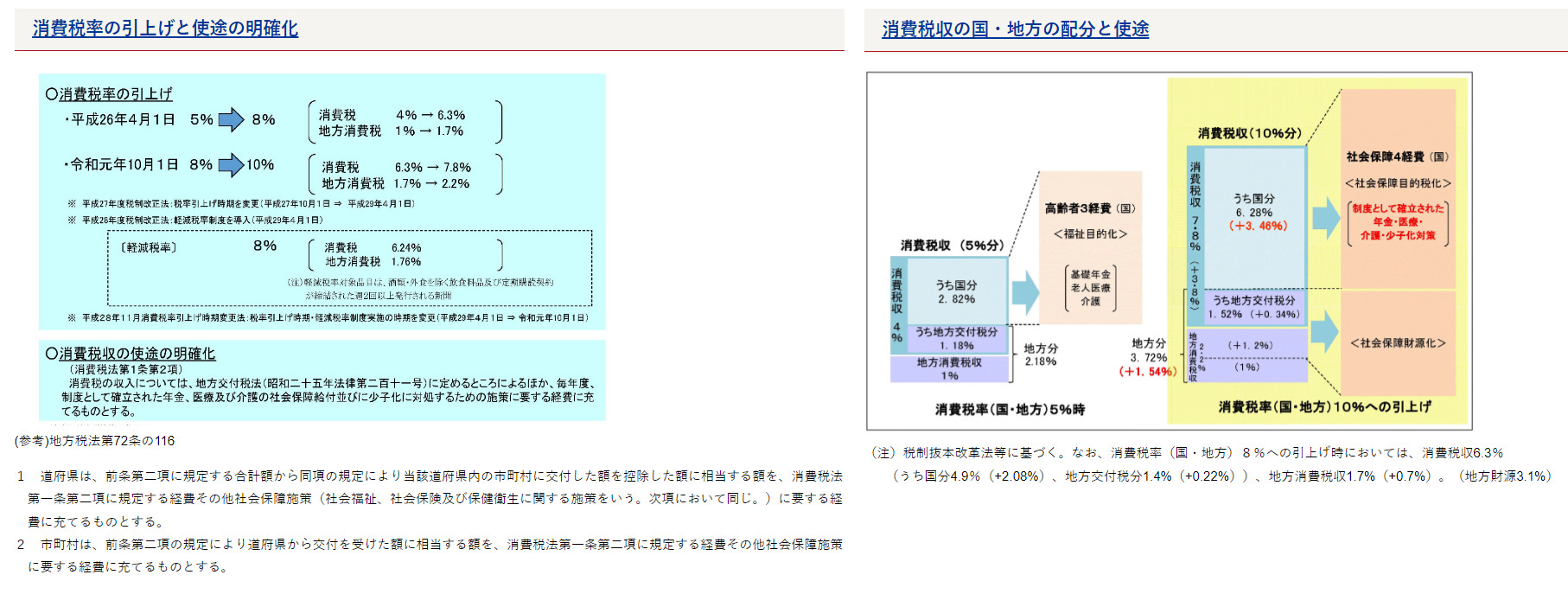

③「消費税はあなたの老後や、社会保障費とはほぼ関係ありません」という主張について

「消費税の使途について」財務省ホームページより

れいわ新選組の主張を理解しきれませんでした。法律の条文と明らかに異なっています。

消費税法の第1条2項では、「消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。」と定められています。このように、消費税の使途については法律で明確に定められているので、規定された使途以外の使い方をすると法律違反になってしまいます。

れいわ新選組がどうしてこのような主張を行っているのか、意味が分かりませんでした。

続く