株の本を100冊読んでみた

株の本を100冊読んでみた

目次

EVOファンドを割当先とする新株予約権の発行には要注意!|投資の知識

- EVOファンド(EVO FUND)はエボリューションファイナンシャルグループ(EVOLUTION FINANCIAL GROUP)が運用する投資ファンドです。日本では同グループの子会社であるEVOLUTION JAPAN証券株式会社が中心となって新株予約権のスキームを組んでいます。

- 同ファンドが関係する取引は、発行体の財務状態が酷い場合が多く、過去の事例の多くでファンド側に圧倒的に有利な条件が設定されています。一般的に新株予約権を発行すると株式価値の希薄化を嫌って株価が下落しますが、EVOファンドが絡むと株価の下落幅がより大きくなる印象があります。

EVOファンドとは?

「エボリューションファイナンシャルグループの事業拠点」同社HPより(画像をクリックすると拡大します)

EVOファンド(EVO FUND)はエボリューションファイナンシャルグループ(EVOLUTION FINANCIAL GROUP)傘下の投資ファンドです。

エボリューションファイナンシャルグループは、オルタナティブ投資を専門とする投資運用業者としてマイケル・ラーチ(Michael L. Lerch)氏によって設立されました。創業は2002年とまだ新しいですが、本拠のアメリカロサンゼルスを中心に、世界7カ国に11拠点を構える金融グループに成長しています。

同社は主要事業である資産運用業のほか、投資銀行業務、デット・エクイティ・ファイナンス、ベンチャーキャピタルなどの事業を展開しています。日本ではEVOLUTION JAPAN証券株式会社がこれらの金融サービスを提供しており、特にEVOファンドを利用したエクイティソリューションが有名です。

EVOファンドを割当先とする新株予約権の発行事例~イメージワン(2667)の事例~

によるEVOファンドを割当先とする新株予約権の発行事例」同社IR資料より.jpg)

「イメージワン(2667)によるEVOファンドを割当先とする新株予約権の発行事例」同社IR資料より

EVOファンドを割当先とする新株予約権の発行事例として、イメージワン(2667)が2020年2月19日に実施した事例を紹介したいと思います。

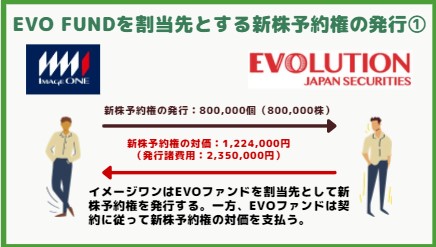

「EVO-FUNDを割当先とする新株予約権の発行①」

イメージワンは事業拡大を目的として、EVOファンドを割当先とする新株予約権を発行しました。新株予約権の発行個数は800,000個で、権利行使時の発行株式数は800,000株(新株予約権1個につき1株)、発行価額(新株予約権の対価)は1,224,000円となっています。なお、発行によって別途諸費用2,350,000円が発生しています。

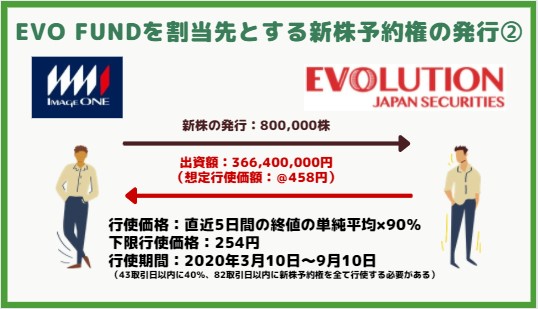

「EVO-FUNDを割当先とする新株予約権の発行②」

権利行使に係る条件は、想定行使価額458円、下限行使価格254円、行使期間2020年3月10日から9月10日までとなっています。なお、行使価額に関しては発行後5日経過後から修正行使価額が適用され、修正行使価額は直近5日間の終値の単純平均に90%を乗じることで計算されます。加えて、「上記の行使期間中にすべての新株予約権を行使しなければならない」といういわゆる「全部コミット」の規定が置かれています。

「EVO FUNDを割当先とする新株予約権の発行③」

この一連の取引を通して、イメージワンは①新株予約権発行による対価1,224,000円(諸経費△2,350,000円が発生)、②新株発行に伴う出資金366,400,000円(株式数800,000株×想定行使価額458円)の資金を調達することができ、最終的な想定調達額は365,274,000円(①1,224,000円△2,350,000円+366,400,000円)となっています。

EVOファンドを割当先とする新株予約権の発行に注意しなければならない理由

新株予約権の行使条件がEVOファンド側に有利すぎる

イメージワン(2667)の事例

とイメージワン(2667)の第三者割当による新株予約権の発行条件」.jpg)

「木曽路(8160)とイメージワン(2667)の第三者割当による新株予約権の発行条件」

EVOファンドを割当先とする新株予約権の発行に注意しなければならない理由は、その行使条件があまりにもEVOファンド側に有利すぎるからです。

例えば、木曽路(8160)が野村證券を割当先として発行した新株予約権の行使価額は、直近取引日の終値の92%となっています。一方、イメージワンのそれは直近5取引日の終値の単純平均の90%となっており、EVOファンド側に圧倒的に有利な内容となっています。

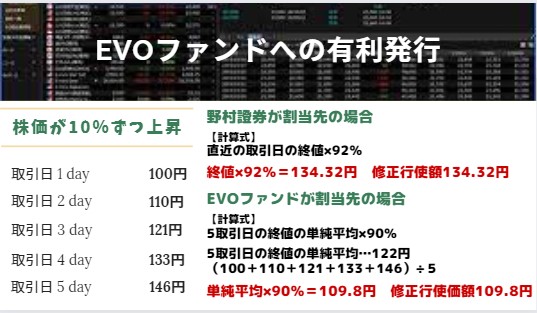

「EVOファンドへの有利発行の具体例」

一見すると両者には大きな違いがないように感じるかもしれませんが、「5取引日の終値の単純平均」というところがポイントです。上の画像の例をみてみましょう。

5取引日にかけて株価が10%ずつ上昇すると仮定した場合、野村證券を割当先とした木曽路の事例では、修正行使価額が直近の終値の92%と計算されるので134.32円となります。他方、EVOファンドを割当先とするイメージワンの事例では、修正行使価額が5取引日の終値の単純平均の90%と計算されるので行使価額は109.8円となります。

もちろんその他の発行条件が異なるため一概には言えませんが、行使条件がEVOファンド側に圧倒的に有利な内容となっていることが分かります。

その他の事例

とエス・サイエンス(5721)によるEVOファンドを割当先とする新株予約権の発行事例」.jpg)

「中村超硬(6166)とエス・サイエンス(5721)によるEVOファンドを割当先とする新株予約権の発行事例」

EVOファンドはイメージワン以外にも同様のスキームを組んで新株予約権を引き受けています。例えば、中村超硬(6166)は2021年5月14日に同ファンドを割当先とする新株予約権の発行を決定しましたが、行使価額は直近3取引日の終値の単純平均の91%とされており、イメージワンの事例と似通った条項になっています。

発行条件が一般的なものも存在しますが、やはりEVOファンド側が有利になっている気がします。例えば、エス・サイエンスが2021年3月5日に同ファンドに対して発行した新株予約権は、行使価額が直近終値の90%とされており、割引率(ディスカウントレート)が少し高くなっています。

割引率が高ければ高いほど、他の投資家よりも割安な価格で株式を取得できるため、既存の株主に損をさせていることになります。EVOファンドが絡む場合は同ファンドに有利すぎる内容になっていないか注意する必要があります。

発行体の業績が悪すぎる(EVOファンドと取引していること自体が企業の継続性に疑問を抱かせ、投資対象としてふさわしくないことを意味している)

」マネックス証券より.jpg)

「EVOファンドから資金調達した企業の業績推移(木曽路は比較対象として掲載)」マネックス証券より

EVOファンドを割当先とする新株予約権の発行に注意しなければならない理由として、発行体の業績が悪すぎる(EVOファンドと取引していること自体が企業の継続性に疑問を抱かせ、投資対象としてふさわしくないことを意味している)という点が挙げられます。

新株予約権を利用して資金調達を行う企業は概して業績が悪化していますが、EVOファンドが絡む場合は発行体の業績がことさら酷い状態にあります。上の画像を見ればそれは明らかでしょう。EVOファンドと取引のある企業は全体的に減収傾向にあり、最終赤字に陥っている年がほとんどです。一方、木曽路の業績はお世辞にも良いとは言えませんが、比較的「まし」であることが分かります。

EVOファンドはこうした業績が悪く資金繰りが厳しい企業に資金調達を持ちかけることで、自身のファンドに有利な条件で契約を結んでいるようです。したがって、同ファンドと取引を行っているその事実こそ、投資対象にふさわしくないことを意味しています。

新株予約権を発行した後、株価はどうなった?

、中村超硬(6166)、エス・サイエンス(5721)の新株予約権発行IR後の株価動向」.jpg)

「イメージワン(2667)、中村超硬(6166)、エス・サイエンス(5721)の新株予約権発行IR後の株価動向」

最後に、EVOファンドを割当先とした新株予約権を発行した後の株価の動きを見ていきたいと思います。

上の画像をみる限り、イメージワンを除いて株価が下落していることが分かります。こうした事実から、資金調達することで財務体質が改善して株価が上昇するとは言い難く、むしろ株式価値の希薄化によるデメリットの方が大きいと推察できます。

EVOファンドは、業績が悪化して資金繰りに困っている企業を相手に取引するため、自分たちに圧倒的に有利な条件でスキームを組みます。同ファンドを割当先にして新株予約権を発行しても、既存の株主が損する結果に終わるでしょう。

エクイティ・ファイナンスについて勉強するならこの本がおすすめ!

EVOファンドは新株予約権などを用いたエクイティ・ファイナンスを得意としています。一方、多くの日本企業は伝統的に現預金(内部留保)を手厚くした安定経営を志向しているので、同社の手法は馴染みがなく、一般的ではありません。そのため、日本ではエクイティ・ファイナンスに関する研究があまり進んでいないのが実情です。

ですが、この「日本のエクイティ・ファイナンス(鈴木健嗣著)」という本は数少ない事例を丁寧に分析し、歴史的経緯から制度問題に至るまで多角的な視点から分析を行っています。「エクイティ・ファイナンスが実施された場合に株価はどのように反応するか?」といった実証研究なども取り上げられているので、幅広い観点から勉強できると思います。学術書なので難しい部分はありますが、知見を広げるためにもぜひご一読ください!

まとめ

EVOファンド(EVO FUND)はアメリカのロサンゼルスに本拠を置くエボリューションファイナンシャルグループ(EVOLUTION FINANCIAL GROUP)傘下の投資ファンドです。日本では子会社のEVOLUTION JAPAN証券株式会社が主導する形で同ファンドを組み込んだスキームを構築し、企業の資金調達を支援しています。

同社は、業績が悪く資金繰りに困っている企業の弱みにつけ込み、自社に有利な条件で資金調達スキームを組みます。そのため、既存株主に損をさせることが多く、EVOファンドを割当先とする新株予約権の発行についてのIRを公表すると、たいてい株価は下落します。

EVOファンドと取引を行っていること自体が、投資対象としてふさわしくないことを意味しています。危ない橋は渡らずに、他の銘柄を探した方が良いでしょう。