株の本を100冊読んでみた

株の本を100冊読んでみた

目次

クレディ・スイスの空売り手法とは?|投資の知識

- クレディ・スイス(Credit Suisse Group AG)は、スイスのチューリッヒに本拠を構える、総資産100兆円超のグローバル企業です。

- 同社はファンダメンタル上の問題を抱えている企業や、新株予約権の発行などで需給関係が悪化した銘柄に空売りを仕掛けているようです。

- 基本的に業績不振の企業を対象にして売り崩すため、長期にわたってしつこく売り建ててきます。また、一時的な急騰に動揺することなく、下降トレンドに誘導するように空売りするのでかなりやっかいな機関投資家です。クレディ・スイスが関わる銘柄には手を出さないほうがよいでしょう。

クレディ・スイスとは?

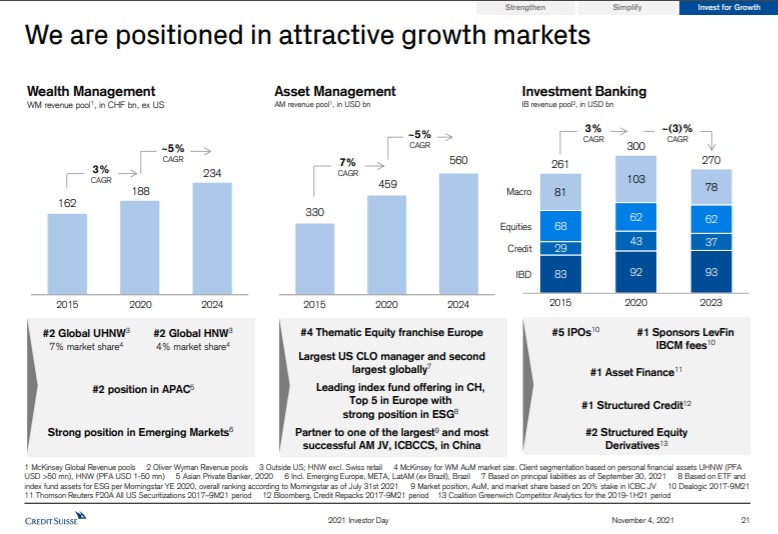

「クレディ・スイスのマーケットポジション」同社IR資料より

クレディ・スイス(Credit Suisse Group AG)は、スイスのチューリッヒに本拠を置く、世界有数のグローバルな金融機関です。1856年の設立以来、投資銀行業務、富裕層向け資産管理業務、資産運用業務などの金融サービスを提供しており、総資産100兆円を超える規模に成長しています。

クレディ・スイスが空売り銘柄を選ぶ際の基準は?

」.jpg)

「クレディ・スイスの直近の空売り銘柄(2021年12月17日報告分)」

クレディ・スイスは直近で、クラウド型電子カルテシステムや太陽光発電事業に取り組むイメージワン(2667)、アパレルや雑貨を全国の小売店に卸す総合衣料卸売事業を主力とするプロルート丸光(8256)、ハードディスクや光ファイバーのハイテク分野向けの研磨製品を扱うMipox(5381)といった銘柄を空売りしています。

これらの銘柄の共通点として、①ファンダメンタル上の問題を抱えている、②新株予約権の発行によって需給関係が悪化している、という点が指摘できます。

クレディ・スイスが空売り銘柄を選ぶ基準①:ファンダメンタル上の問題を抱えている

イメージワン(2667)

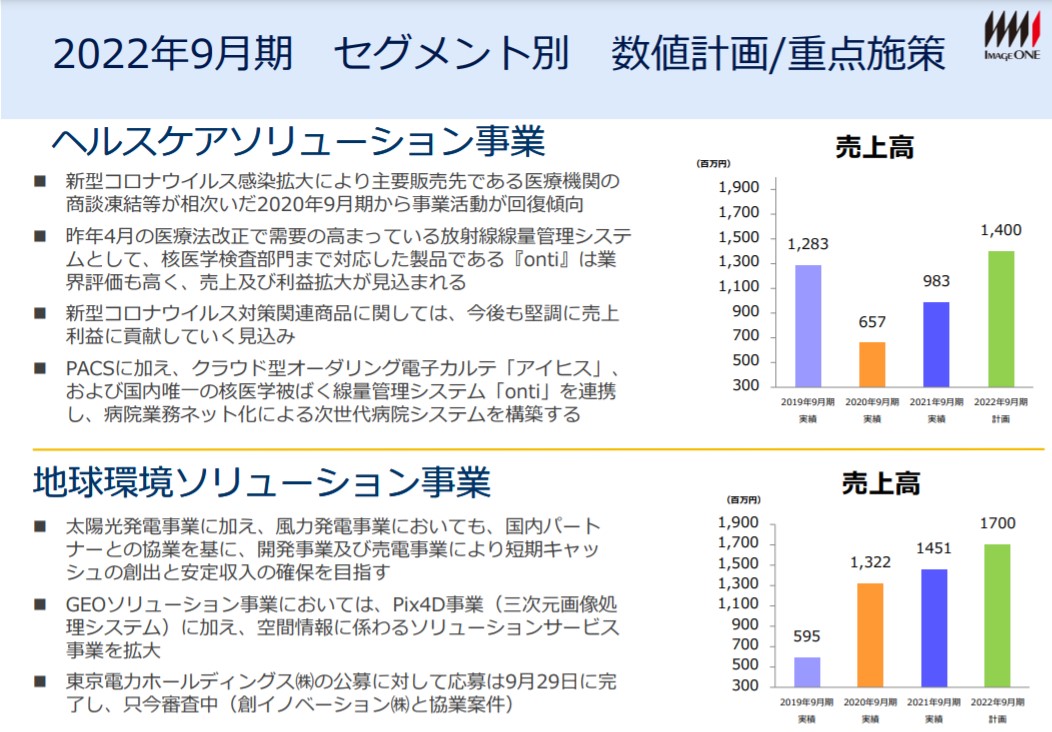

「イメージワン(2667)の重点施策」同社IR資料より

イメージワン(2667)は、業績不振と割高な株価(倒産の危機にある)というファンダメンタル上の問題点を抱えてます。

の通期業績と四半期業績の推移」マネックス証券より.jpg)

「イメージワン(2667)の通期業績と四半期業績の推移」マネックス証券より

イメージワンの通期業績の推移を見れば分かるように、同社の業績は売上高こそ回復傾向にありますが、長年にわたって赤字が続いています。直近の四半期業績も安定しておらず、黒字化への道筋はかなり険しそうです。

「イメージワンのPERとPBRの推移」マネックス証券より

また、冴えない業績とは対照的に、同社の株式はPER328.4倍、PBR3.7倍とかなり割高なバリュエーション(企業価値評価)で取引されている点も問題です。

太陽光発電所の売却や「多核種除去設備等で浄化処理 した水からトリチウムを分離する技術」の研究開発を進めている旨のプレスリリースが材料視されて株価は高騰していますが、どちらも業績を改善させるほどの結果を出せていません。

このように、イメージワンは業績不振と割高な株価(倒産の危機にある)というファンダメンタル上の問題点を抱えているため、クレディ・スイスが空売りするのも頷けます。

プロルート丸光(8256)

が運営するプロルートモール」.jpg)

「プロルート丸光(8256)が運営するプロルートモール」

プロルート丸光(8256)は、先のイメージワンと同様に業績不振と割高な株価(実質的な破綻企業)というファンダメンタル上の問題点を抱えてます。

の通期業績推移と四半期業績の推移」マネックス証券より.jpg)

「プロルート丸光の通期業績推移と四半期業績の推移」マネックス証券より

プロルートの業績の推移をみると、EC系通販サイトの台頭などを理由に右肩下がりになっていることが分かります。2007年に368億円ほどあった売上高も2021年には58億円まで減少し、営業利益以下の利益項目も赤字が常態化しています。

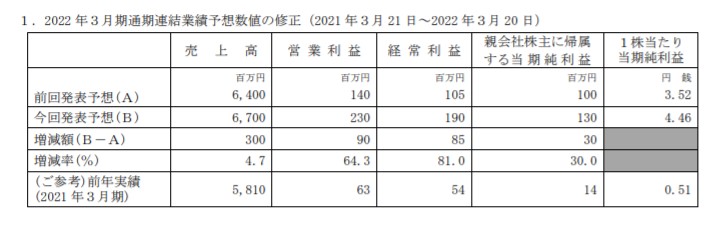

「プロルート丸光の2022年3月期業績予想の上方修正」IR資料より

苦戦が続くプロルート丸光ですが、血液検査デバイスを扱うマイクロブラッドサイエンスを子会社化したことで、2022年3月期通期業績予想を上方修正しています。連結化を始めるのが第3四半期以降なのでまだ決算に反映されていませんが、将来への成長期待から株価が一時的に高騰しました。

「プロルート丸光のPERとPBRの推移」マネックス証券より

プロルート丸光の株価は市場の注目を集めたことで瞬間的に730円の高値をつけましたが、現在は150円台で取引されています。それでも同社の株式は依然としてPER33.9倍、PBR4.4倍とかなり割高なバリュエーション(企業価値評価)で売買されています。

クレディ・スイスはプロルート丸光の発行済み株式数の2.97%に相当する878,700株(2021年12月16日時点)を空売りしています。プロ―ルート丸光は長期にわたって業績不振が続いており、現時点のバリュエーションもまだまだ割高な状態です。ファンダメンタル上の問題が解決されていないので、クレディ・スイスによる売り崩しは続きそうです。

Mipox(5381)

「Mipox(5381)グループの事業概要」同社IR資料より

Mipox(5381)は、成長率の鈍化懸念と割高な株価というファンダメンタル上の問題点を抱えてます。

「Mipoxの通期業績と四半期業績の推移」マネックス証券より

同社の通期業績の推移をみると、長年続いた業績不振から脱却しつつあることが分かります。特に、2021年3月期第4四半期から四半期業績が改善したことで、株価も300円台から1,353円まで高騰しています。ただし、直近の2022年3月期第2四半期の業績が対前四半期で悪化していることや、新株予約権の発行による利益の希釈化を嫌気して株価は高値から30%近く下落しています。

「MipoxのPERとPBRの推移」マネックス証券より

同社の株価指標の推移をみると、株価が下がってもなお過去5年間の平均PBRよりも割高な水準にあることが分かります。

業績が回復して収益性が改善しているので、市場から高い評価を受けてもおかしくはありません。しかし、直近の四半期業績が悪化しており成長率の鈍化が懸念されている点や、未だに株価が割高である点を踏まえると、クレディ・スイスに空売りされても仕方ない状況です。

クレディ・スイスが空売り銘柄を選ぶ基準②:新株予約権の発行などで需給関係が悪化している

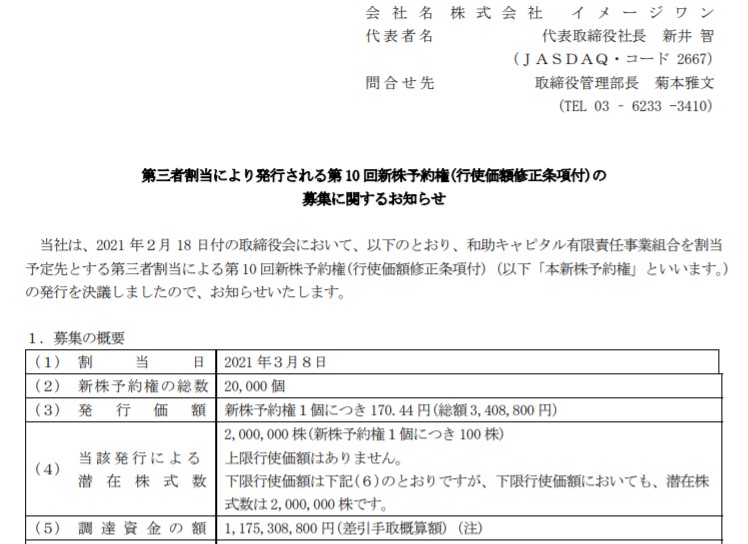

「第三社割当による新株予約権の募集」イメージワンのIR資料より

クレディ・スイスは、新株予約権の発行などで需給関係が悪化し、株価が下落しやすそうな銘柄に空売りを仕掛けることで、ローリス・クハイリターンな投資を実現しようとしているようです。

例えば、イメージワンは2021年2月18日に和助キャピタル有限責任事業組合を割当先とする新株予約権を発行しています。また、プロルート丸光も12月10日に香港の機関投資家であるLong Corridor AssetManagement Limited傘下のファンドを割当先として、無担保転換社債型新株予約権付社債と新株予約権を発行しています。

これは比較的財務状態の良いMipoxも同様です。同社も2021年11月12日に野村證券を割当先とする新株予約権を発行し、工場の取得および新規機械設備の導入の資金を調達しています。

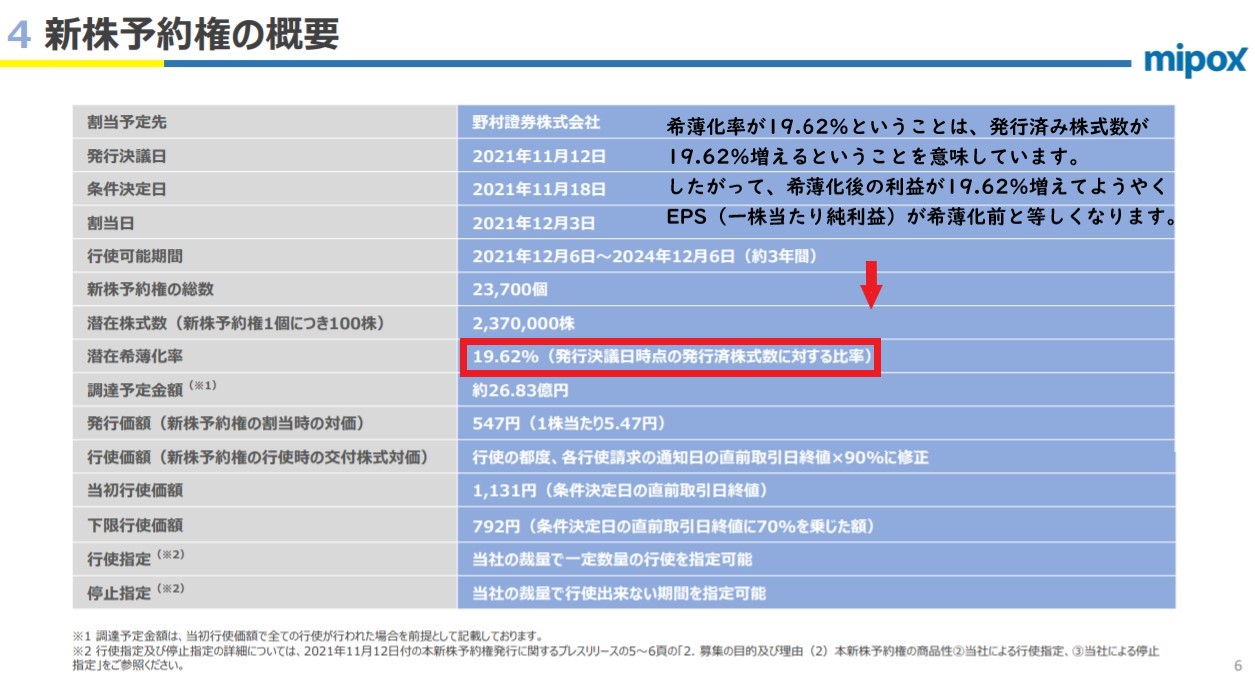

「Mipox新株予約権の概要」同社IR資料より

一般的に、こうした新株予約権を発行することで発行済株式数が増加し、市場への流通株式数(供給量)が膨れ上がります。先ほどのMipoxの事例では、新株予約権の発行を通して発行済株式数が19.62%も増加しています。

一方、事業資金を集めてもすぐに業績が改善するわけではないので、株式に対する需要に変化はありません。その結果として、供給過多に陥って需給バランスが崩壊し、株価は下落しやすくなります。

つまり、クレディ・スイスは新株予約権の発行によって需給関係が悪化し、株価が下落しやすそうな銘柄を標的にすることで、ローリス・クハイリターンな投資を実現しようとしているようです。

クレディ・スイスの直近の売り崩し事例

」-.jpg)

「クレディ・スイスによるプロルート丸光売り崩し事例(赤:空売り、青:買戻し)」

上の画像はクレディ・スイスによるプロルート丸光の売り崩し例になります。

クレディ・スイスの空売りの特徴として、①上昇トレンドにあっても長期にわたって売り建てている点、②株価が急騰した場合は無理してポジションを変化させずに相場が落ち着くまで待っている点、③移動平均線に接するタイミングで売り増しして売り崩しを図る点が挙げられます。

クレディ・スイスはファンダメンタル上に問題のある割高な銘柄を空売りしているので、①に関しては不思議はありません。しかし、株価が急騰した時に追加で売り建てたりポジションを決済していない点(②)に関しては、同社の投資手法として最も特徴的な点だと思います。

なお、③の移動平均線に接するタイミングで売り増しして売り崩を図る点については、ほとんどすべての機関投資家が行っています。

まとめ

クレディ・スイス(Credit Suisse Group AG)は、スイスのチューリッヒに本拠を構える、総資産100兆円超のグローバル企業です。豊富な資金を生かして、ファンダメンタル上に問題を抱える割高な銘柄を長期にわたって売り崩していきます。

ターゲットになるのは需給関係が悪化した銘柄ばかりなので、一時的な急騰にも動揺せずに効果的なタイミングで空売りを仕掛けてきます。淡々と売り圧力をかけてくるのでかなり厄介な相手と言えます。同社が狙う銘柄には関わらない方が良さそうです。