株の本を100冊読んでみた

株の本を100冊読んでみた

目次

セーフィー(4375):監視カメラ市場を席巻し、急成長を遂げるか?|注目銘柄分析

- セーフィー(4375)はクラウド録画サービスの 「Safie(セーフィー)」を提供している会社です。同社のサービスを利用することで録画機を維持・管理することなく、手持ちのパソコンやスマートフォンからクラウド保存された映像データに直接アクセスすることができます。

- この他に、他社サービスとの連携によって、顔認証による入退室管理システムなどの映像解析技術を提供しています。将来的にはアプリストアのようなアプリマーケット構想を検討しおり、これが実現すれば映像プラットフォーマーとしての地位は盤石なものになるでしょう。

- 理論株価をPSRという指標に基づいて計算すると、PSR20~30倍で評価される場合の適正株価は3,260円~4,890円ということになります。これに売上高成長率を加味すると、修正PSR(PSR/売上高成長率)15倍~30倍の時の、同社の理論株価は3,885円から7,771円と計算できます。

- 来期の成長率が今期と同程度(50%)だとするなら、修正PSRに基づく理論株価は5,474円~10,948円と算出されます。2021年10月1日の終値が3,645円なので投資妙味は十分あります。

関連記事はこちらです

上場後に最高値を更新した際に書いた記事です。

最高値更新のセーフィー、上値の目途は?|注目銘柄分析

最高値更新のセーフィー、上値の目途は?|注目銘柄分析

2021年12月期第3四半期決算を受けて書いた最新の記事はこちらです。

:成長鈍化の可能性?今後の株価はどうなるか?-160x160.png) セーフィー(4375):成長鈍化の可能性?今後の株価はどうなるか?|注目銘柄分析

セーフィー(4375):成長鈍化の可能性?今後の株価はどうなるか?|注目銘柄分析

監視カメラのクラウド録画サービスを手掛けるセーフィーとは?

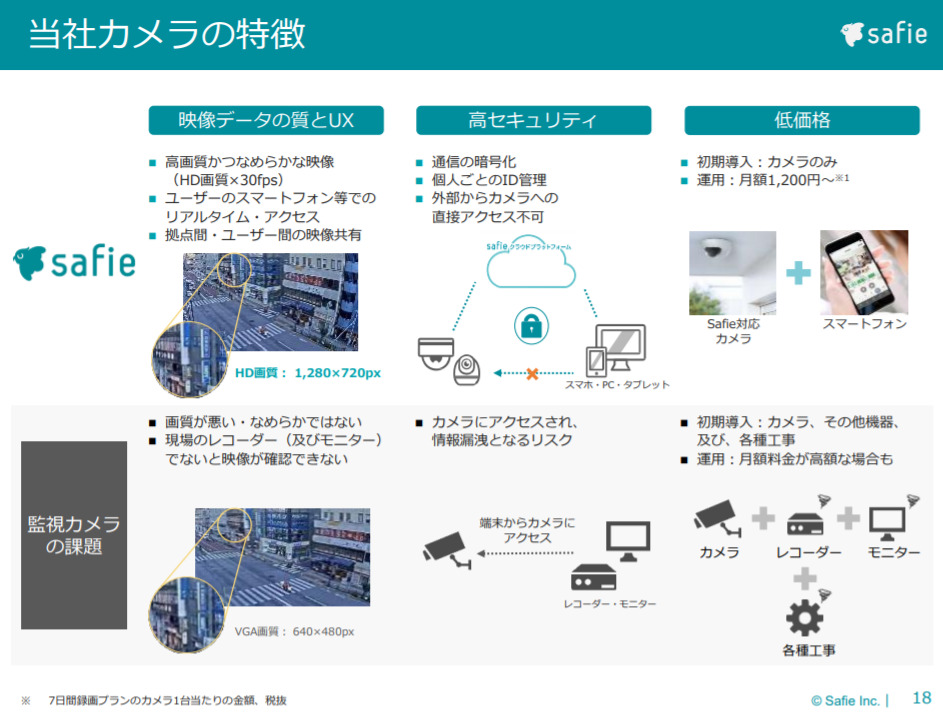

「セーフィーの製品サービス概要」事業計画及び成長可能性に関する事項より(クリックで拡大)

セーフィー(4375)はクラウド録画サービスの 「Safie(セーフィー)」を提供している会社です。

一般的な防犯カメラは撮影した映像を録画機に保存して管理を行いますが、「Safie(セーフィー)」を利用することで録画機を維持・管理することなく、手持ちのパソコンやスマートフォンからクラウド保存された映像データに直接アクセスすることができます。

「セーフィーの競争優位性」事業計画及び成長可能性に関する事項より(クリックで拡大)

「Safie(セーフィー)」メリットは、録画機を管理する手間が省ける点だけではありません。映像データをリモートで監視・確認することで巡回コストを削減したり、データをクライアントと共有することで品質管理に役立てることができます。

また、映像データをクラウド上で解析することで、来店客数を把握したり、男女比や年齢層といった顧客属性を計測し、マーケティングに活用することもできます。

このように、「Safie(セーフィー)」は単なる録画サービスを提供するだけではなく、顧客分析などの映像データ解析サービスを提供する「映像プラットフォーマー」としての地位を築いています。

大手企業との提携で急成長を遂げるセーフィー

「セーフィー業績推移」事業計画及び成長可能性に関する事項より(クリックで拡大)

2014年の創業以来、セーフィーは独創的なサービスで事業規模を倍増させています。2017年のキャノンマーケティングジャパン株式会社へのOEM提供を皮切りに、KDDIやNTT東日本などの大手企業と提携し、業容を大きく拡大させています。

| 主要なプレスリリース | |

| 2017年11月 | キャノンマーケティングジャパン株式会社へのSafie PROのOEM提供となる「Visual Stage Type-S」のサービス開始 |

| 2017年12月 | KDDIまとめてオフィス株式会社へのSafie PROのOEM提供となる「まとめてネットワーク with Safie」のサービス開始 |

| 2018年10月 | 被害市日本電信電話株式会社(NTT東日本)へのSafie PROのOEM提供となる「ギガらくカメラクラウドプラン」のサービス開始 |

| 2019年3月 | 株式会社USENへのSafie PROのOEM提供となる「NEXTクラウドビュー」のサービス開始 |

| 2019年6月 | セコム株式会社へのSafie PROのOEM提供となる「セコム画像クラウドサービス」のサービス開始 |

| 2020年7月 | NTTコミュニケーションズ株式会社へのSafie PROの「coomonita(こーモニタ)」のサービス開始 |

| 2021年2月 | Open API 「Safie API」提供開始 |

セーフィーの業績は?

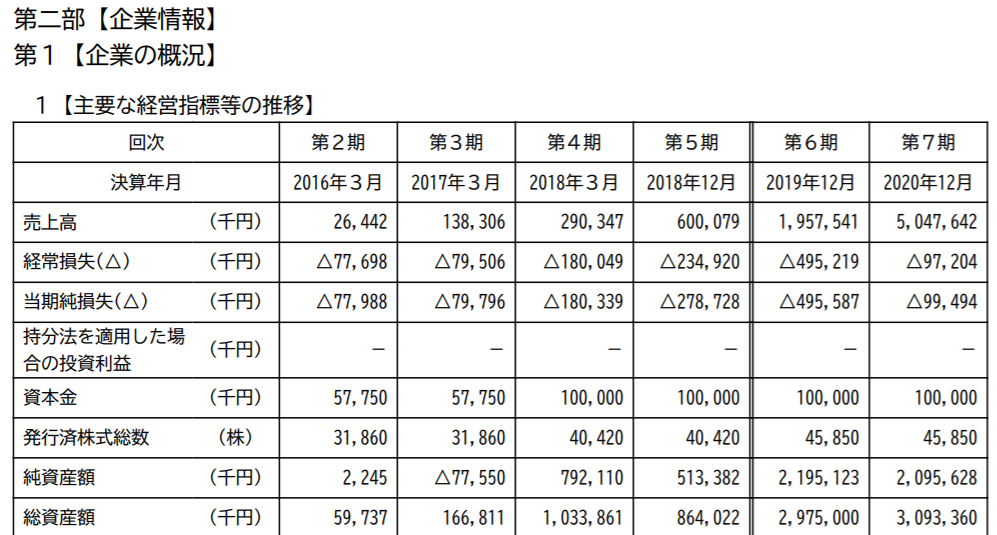

「セーフィー業績推移」有価証券届出書より(クリックで拡大)

セーフィーの業績を見ると、毎年の業績が倍々ゲームになっていることが分かります。2016年3月期の売上高はわずか26百万円に過ぎませんが、20年12月期の売上高は5,047百万円と、約190倍に膨らんでいます*。*セーフィーは2018年に決算期を3月から12月に変更しています。

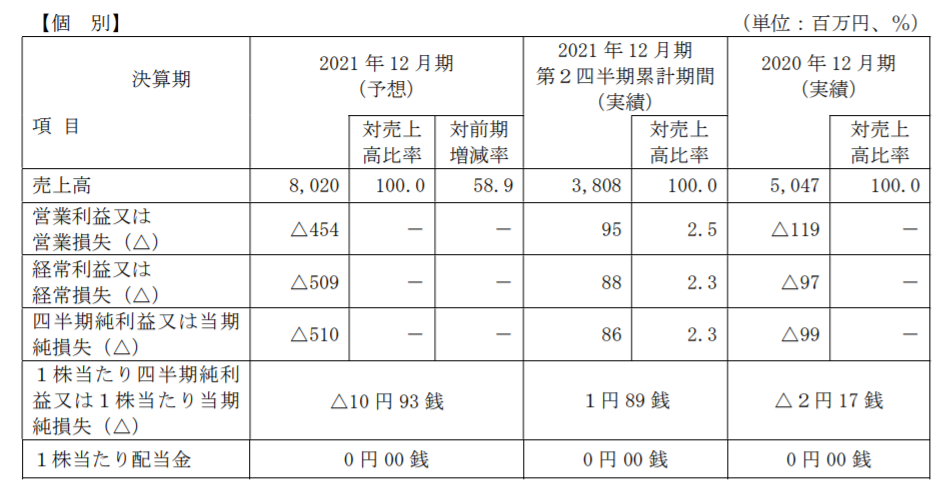

「セーフィー2021年12月期業績予想」東京証券取引所マザーズへの上場に伴う当社決算情報等のお知らせより(クリックで拡大)

今期の業績予想をみると、増収基調に変わりはないようです。セーフィーは2021年12月期の売上高を前期比+58.9%の8,020百万円と予想しています。そのうち、カメラ販売による収益が46%、録画サービスなどのリカーリング収益が54%を占めています。

今期の業績はカメラの新規獲得台数が順調に進んで高単価サービスが好調に推移したことから、第2四半期実績が計画比103%で推移しているようです。通期業績の上振れも若干ですが期待できそうです。

セーフィーの今後の成長余力は?

監視カメラの市場規模は?

【映像監視装置の国内推定市場規模推移(単位:億円)日本防犯設備協会統計調査委員会資料より】

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 国内推定市場規模 | 1,591 | 1,679 | 1,627 | 1,546 | 1,499 | 1,678 |

| 前年度比 | 103.0% | 105.5% | 96.9% | 95.0% | 97.0% | 111.9% |

日本国内の映像監視装置(カメラやレコーダーなどの周辺機器を含む)の市場規模は、各年ごとに多少の変動があるものの、およそ1,500~1,600億円で推移しています。

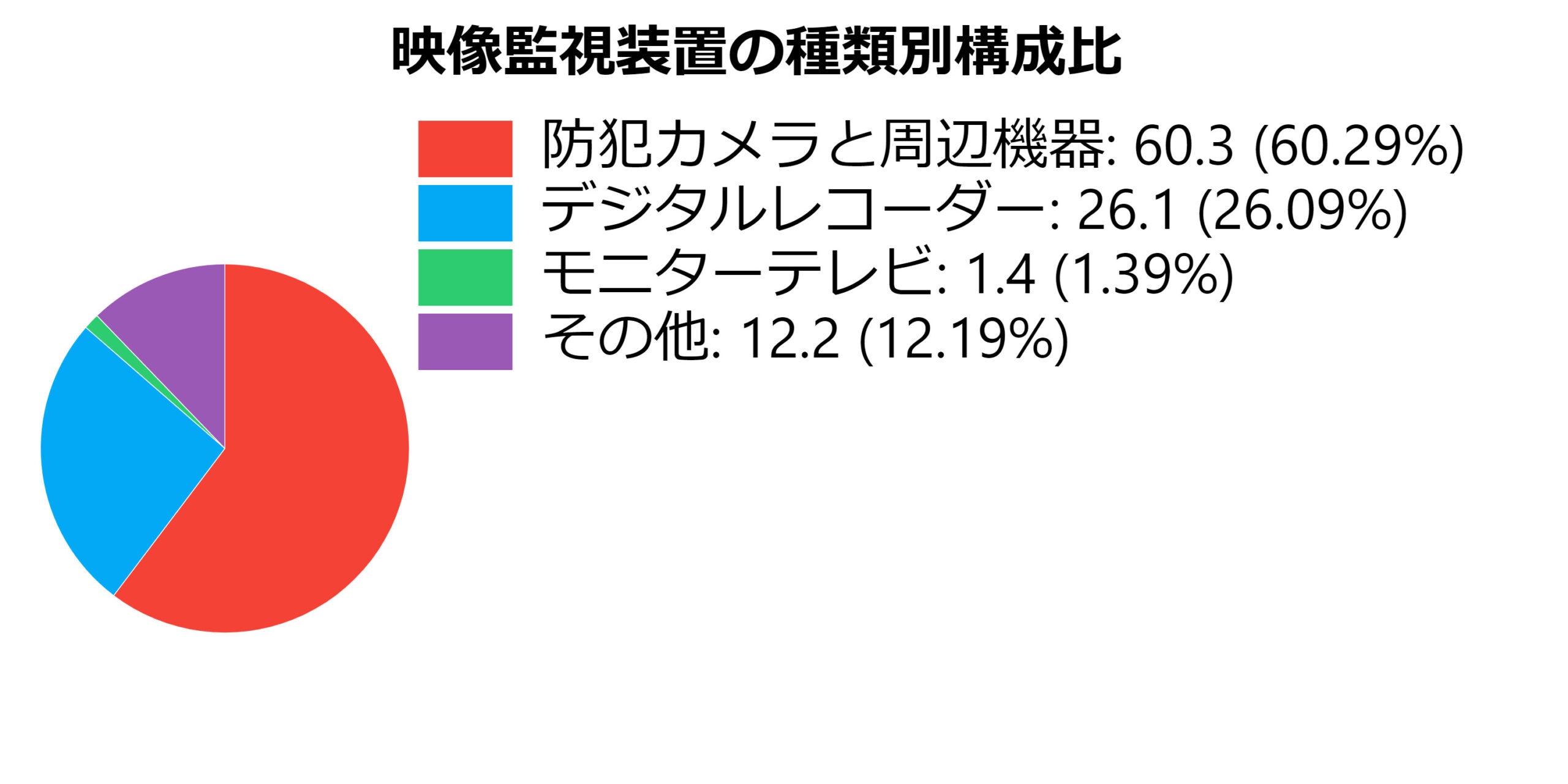

「映像監視装置の種類別構成比」日本防犯設備協会統計調査委員会資料より(クリックで拡大)

そのうち、防犯カメラの割合は60.3%、デジタルレコーダーの割合が26.1%、モニターテレビの割合が1.4%、残りがその他周辺機器という構成になっています。

セーフィーの成長余地は最大で?

」セーフィー事業計画及び成長可能性に関する事項より.jpg)

「監視カメラ市場規模(台数)」セーフィー事業計画及び成長可能性に関する事項より(クリックで拡大)

セーフィーを利用することで録画機器が不要になることから、潜在的な市場規模は391.5億円*と推定できます。*1,500億円(全体の市場規模)×26.1%(デジタルレコーダーの構成比)

2021年の売上に占めるリカーリング収益の割合を上期と同じ54%と仮定(実際はオプションサービスなどの他のサービスの売上が混在していますが…)すれば、2021年12月期の録画サービスの売上は4,330.8百万円となります。

したがって、市場シェアを無視すれば、録画サービスだけで約9倍ほどの事業成長が期待できます。また、これとは別にカメラの販売収益が加わるので、最終的な事業規模は724億円*に達すると考えられます。*全体の売上100%÷リカーリング収益の割合54%≒185。潜在的な市場規模391.5×185(カメラ販売を含めた売上高)

セーフィーの成長余力は?

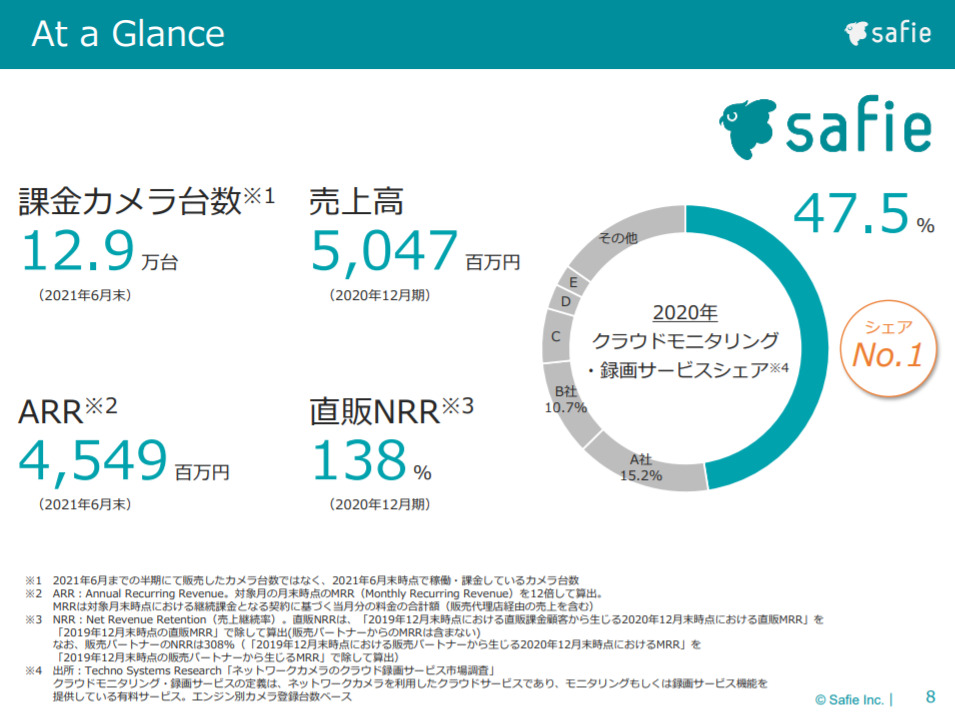

もっとも、録画サービスが録画機すべてにとって代わるという前提は、現実的には無理があります。また、録画サービスのうちセーフィーのシェアは47.5%に過ぎません。

録画機市場の8割を奪い、市場シェアが変わらないと仮定すれば、最終的な市場シェアはおよそ275億円ということになります*。*最大売上高724億円×録画機市場から奪うシェア80%×録画サービスシェア47.5%

カメラの耐用年数が5~6年とされているので、録画機も含めた監視カメラシステムが今後10年間のうちにすべて置き換わると仮定します。10年間で275億円まで売上高が成長することになるので、年間成長率は13~14%程度と推測できます。

したがって、最低でも今後10年の間は13~14%程度の成長が約束されていることがわかります。なお、監視カメラシステムの更新期間がより一般的な耐用年数通り(5年)であれば、年率26~28%程度の成長が今後5年間続くことになります。

海外進出するとどのくらいまで事業規模が広がるか?

再掲:「監視カメラ市場規模(台数)」セーフィー事業計画及び成長可能性に関する事項より(クリックで拡大)

ここからは、会社資料に基づいてカメラの台数ベースで成長余力を考えていきたいと思います。

国内の潜在的なネットワークカメラ市場は2021年3月末時点で2,863万台となっています。近年はセーフィーが販売するようなネットワークカメラが人気となっており、2019年度の販売台数の73%を占めています。会社資料の通りであれば、販売台数は約221倍増える余地があります。

一方、世界の監視カメラの市場規模は2024年に4億万台まで拡大すると見込まれています。日本の構成比と同程度になると仮定すると、最大2.9億台(約2,248倍)*まで事業規模が拡大することになります。*4億台×0.73(2019年度のネットワークカメラ販売構成比)

海外進出をすれば競合他社も増えてくるので楽観視はできませんが、成長余地は格段に広がると予想されます。

他社サービスとの連携で新サービスを創出

「セーフィーとSCORERのシステム連携」ニュースリリース:セーフィーとフューチャースタンダードが交通量調査サービス連携より(クリックで拡大)

2020年9月17日にセーフィーと映像解析AIプラットフォーム「SCORER(スコアラー)」を運営するフューチャースタンダードが、クラウド録画サービス「Safie」と映像解析AI交通量調査サービス「SCORER Traffic Counter」を連携すると発表しました。

これによって、今まで人力に頼ってきた交通量調査を、映像データを解析することで機械的に実施することができるようになりました。

国土交通省のICTを活用した新道路交通調査体系検討会では「原則として目視による人手観測は廃止し、AI解析やビデオ観測等の機械観測を推進する」という案が示されています。したがって、こうしたサービスが今後一般的なものになっていくと思われます。

「AI解析技術企業とのデータ連携」セーフィー事業計画及び成長可能性に関する事項より(クリックで拡大)

他にもセーフィーは他社サービスとの連携によって、顔認証による入退室管理システムや不審行動の検知システムなどを提供しています。他社との協業がうまく進んでいけば、さらなる成長を遂げる可能性があります。

セーフィーのアプリケーションマーケット構想

「映像を活用したアプリケーションマーケット構想」セーフィー事業計画及び成長可能性に関する事項より(クリックで拡大)

セーフィーは将来的にアップルストアのようなアプリケーションマーケットを開くことを検討しています。2023年度以降に事業化する予定なので短期的には収益に結び付きませんが、この構想が実現すればプラットフォーマーとしての地位がより盤石なものになるでしょう。

セーフィーの理論株価は?

」(クリックで拡大).png)

「セーフィー理論株価(緑色の塗りつぶしは実績値、水色の塗りつぶしは推測値)」(クリックで拡大)

セーフィーは赤字企業なので理論株価はPSRという指標に基づいて計算されます。単純にPSR20~30倍が妥当な評価だと仮定すると、適正株価は3,260円~4,890円ということになります。

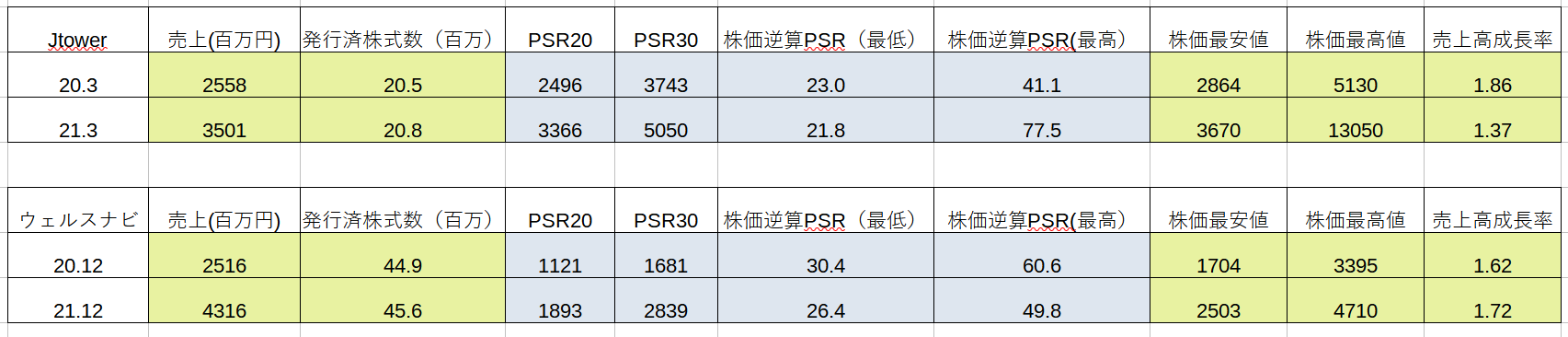

「JTOWERとウェルスナビの株価とPSR(緑色の塗りつぶしは実績値、水色の塗りつぶしは推測値)」(クリックで拡大)

ただし、成長率が同程度のJTOWERやウェルスナビのPSRといった企業は、PSR21.8倍~77.5倍で売買されており、普通の成長企業よりはるかに高い評価を受けています。これは、PSRという指標が売上高成長率を考慮していないことが原因です。

PSRを売上高成長率で割った数値(PSR/売上高成長率)をみると、平均15.6倍~36.3倍の間で推移しており、単純なPSRの数値よりもより狭いレンジで取引されていることが分かります。

セーフィーの株価がこの修正PSR(PSR/売上高成長率)15倍~30倍の範囲内で取引されるのなら、同社の理論株価は3,885円から7,771円ということになります。また、来期の成長率が今期と同程度(50%)だとするなら、修正PSRに基づく理論株価は5,474円~10,948円と計算できます。

2021年10月1日の終値は3,645円です。セーフィーの成長力を考えれば投資する価値は十分あります。同社の今後に期待しましょう。