株の本を100冊読んでみた

株の本を100冊読んでみた 上方修正期待銘柄.png)

目次

イトクロ(6049):最高業績が射程圏内だが株価は最安値水準。再評価の可能性は?|上方修正期待銘柄

- イトクロ(6049)は日本最大級の学習塾予備校情報ポータルサイト「塾ナビ」をはじめ、「みんなの学校情報」、「家庭教師比較ネット」といった教育領域特化型のポータルサイトを運営しています。

- 事業戦略の転換や事業環境の悪化によって株価が低迷する事態となっていますが、教育メディアサービス事業は安定成長が続いています。インターネット広告市場も成長を続けていることから、長期的な事業成長が見込めると考えています。

- 現在の数字を基にイトクロの理論株価を計算すると、PERベースの理論株価は1,402円、PBRベースで1,551円という計算になります。9月7日の終値は1,095円なので、現在の段階で30%~40%程度のリターンが見込めます。

- 仮に上昇が続かなくても現在の株価が赤い損切ライン(900円台)に近い水準で推移しているので、リスクリワードは十分にあります。

2021年10月期の決算発表後に書いた最新の記事はこちらです!

イトクロ(6049):口コミへの信頼度低下で苦戦は長期化?イトクロの理論株価は?|注目銘柄分析

イトクロ(6049):口コミへの信頼度低下で苦戦は長期化?イトクロの理論株価は?|注目銘柄分析

イトクロ(6049)ってどういう会社?

「イトクロ事業概要」イトクロ決算説明会資料より(画像はすべてクリックすると拡大します)

イトクロ(6049)は「塾ナビ」、「みんなの学校情報」、「家庭教師比較ネット」、「医学部予備校ガイド」、「コドモブースター」といった教育領域特化型のポータルサイトを運営しています。以前は金融サービスやコンサルティングサービスなどの事業も行っていましたが、競合の少ない教育関連サービスに経営資源を集中させることを決定し、2019年10月期にこれらの事業を終了しています。

現在、売上の約7割を占める「塾ナビ」は日本最大級の学習塾予備校情報ポータルサイトとなっています。また、他の「家庭教師比較ネット」や「医学部予備校ガイド」などもそれぞれの領域でno.1のシェアを獲得しています。

収益はサイトの閲覧者がクライアント(情報掲載企業)へ資料請求することで発生するほか、google adsenseなどのアドネットワークからの広告収入に頼っています。

イトクロの株価が伸び悩んだ要因は?

イトクロの通期業績推移

「イトクロ業績推移」マネックス証券より

イトクロの通期業績推移をみると、ここ数年の業績が伸び悩んでいるように見えます。以下ではイトクロの減益要因を細かくみていきたいと思います。

2017年の減収要因は?

まず、2017年10月期は売上が前期比△16.3%と大幅な減収となっています。減収の要因はそれまで総額表示で計上していたコンサルティングの売上を純額表示に改めたことが原因です。これは売上高に関する単なる会計基準の変更にすぎないので、営業利益以下の利益項目に影響を与えておらず、純利益は前期比+25.1%と好調を維持しています。

2019年の減収・減益要因は?

次に、2019年10月期は売上高が前期比△2.4%、純利益が前期比△15.2%となっています。この原因は①金融メディア事業とコンサルティング事業を終了し、教育事業に人員の再配置を行ったこと、②グーグルの広告仕様の変更でリスティング広告単価が高騰したこと、③企画人員や開発人員の採用によって400百万円の成長投資が必要となったためです。

2020年の大幅な減収・減益要因は?

そして、2020年10月期も前年に続いて売上が前期比△11.9%、純利益が前期比△65.5%と大幅な減収・減益となっています。これは、2019年の9月に買収したセンジュののれんの減損損失など、501百万円を計上したことが原因です。また、センジュは買収前から年間5000万円程度の赤字を計上しているので、買収後の赤字負担も業績の重荷となりました。

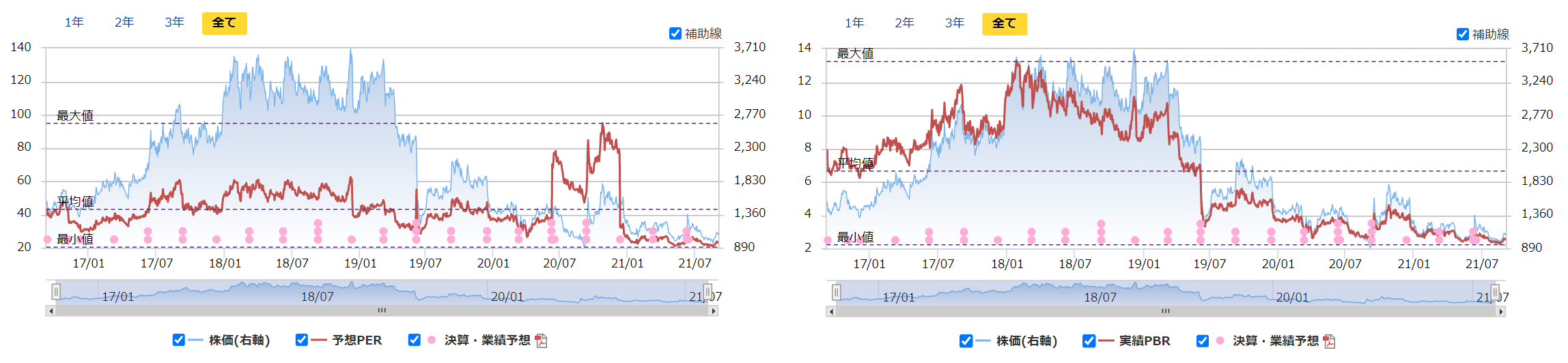

業績の悪化に伴ってバリュエーションが急低下

「イトクロ過去5年PERとPBRの推移」マネックス証券より

イトクロの業績悪化が続いたことから、イトクロのバリュエーションも急速に低下しています。これまではPER30倍から60倍(異常値を除く)で取引されていましたが、現在はPER20倍台の水準が続いています。

これまでみてきたように、事業戦略の転換(金融メディア事業とコンサルティング事業の終了)や事業環境の悪化(新型コロナウイルスの影響)によって、株価が低迷する事態となりました。

イトクロの今後の業績は?

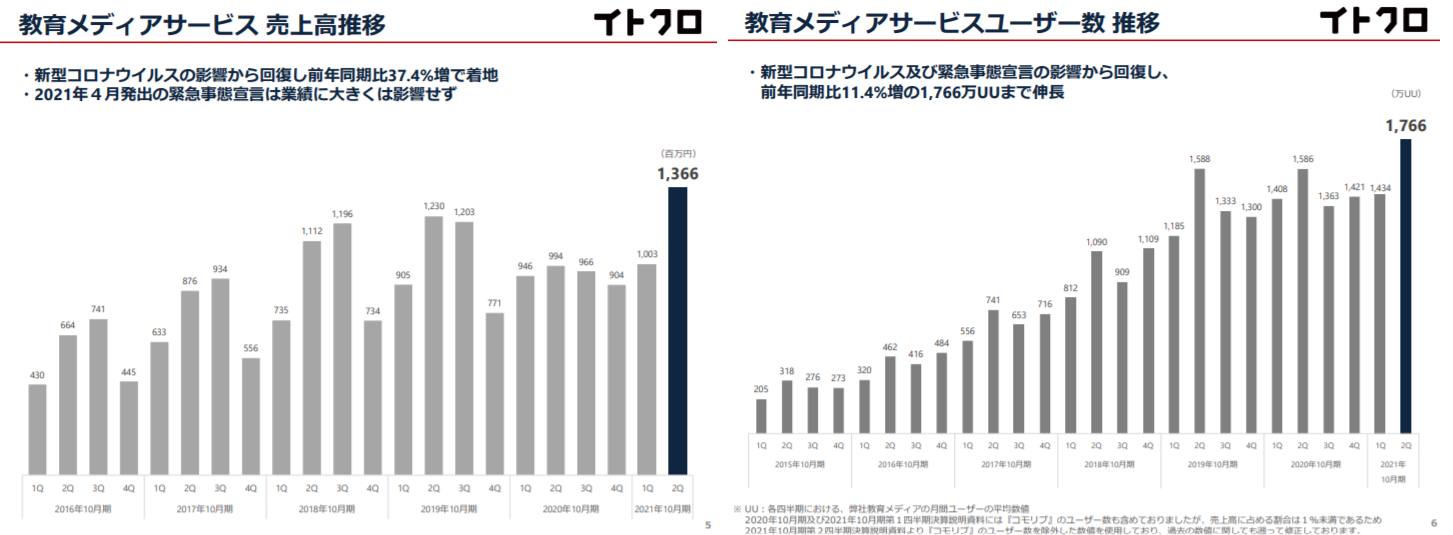

廃止事業の影響を除けば業績は安定成長していることが分かる

「教育メディアサービス売上高」と「教育メディアサービスユーザー数推移」イトクロ決算補足説明資料より

2019年10月期にイトクロは金融メディア事業とコンサルティング事業を廃止しています。過年度の通期業績からこれらの影響を除いて単純に教育メディアサービス事業の業績を見ると、実は安定成長を遂げています。

新型コロナウイルスの影響で2020年10月期は停滞したものの、21年10月期第2Qはユーザー数が前年同期比+11.4%増の1,766万UU(ユニークユーザー)に達しています。今後、「みんなの学校情報」、「家庭教師比較ネット」、「医学部予備校ガイド」、「コドモブースター」といった赤字事業が成長して利益貢献することで、業績が大きく改善すると考えています。

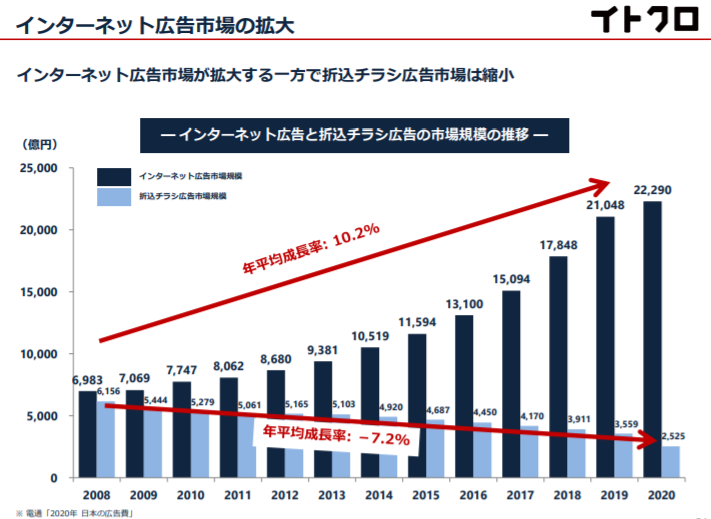

ネット広告市場は順調に成長

「インターネット広告市場の拡大」イトクロ決算補足説明資料より

新聞やテレビ離れが深刻化し、旧メディア媒体への広告出稿が控えられる中、インターネット広告市場の成長が続いています。2020年のインターネット広告市場は2兆2,290億円に達し、2008年の約3倍の規模に達しています。

インターネット広告の受け皿となる教育関連メディアはまだ主要なプレイヤーが存在していないので、「みんなの学校情報」をはじめとする各メディアの成長余力は十分に残されています。

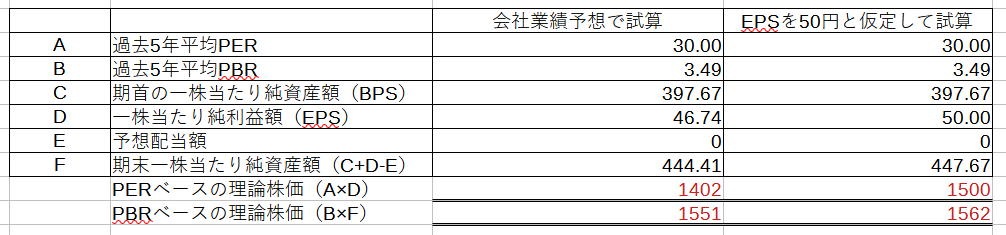

イトクロの理論株価は?

「イトクロの理論株価」

イトクロの理論株価を試算したいと思います。イトクロの過去5年間の平均PERは30倍(異常値を除く)、平均PBRは3.49倍となっています。これらの数字を基に理論株価を計算すると、PERベースの理論株価は1,402円、PBRベースで1,551円という計算になります。

2021年10月期第2Qの段階で、通期利益の進捗率が60%を超えているので、仮にこのまま着地して通期業績予想が10%程度上振れると仮定(一株当たり純利益50円を想定)すると、修正後の理論株価はPERベースで1,500円、PBRベースで1,562円ということになります。

9月7日時点(終値1,095円)のPERが23.06倍、PBRが2.5倍なので、バリュエーションが平均に回帰すると考えれば、現在の段階で30%~40%程度のリターンが見込めます。

【修正後の理論株価の計算式】

$$(PERベース)一株当たり予想当期純利益50円×平均PER30倍=1,500円$$

$$(PBRベース)一株当たり予想期末純資産額447.67円×平均PBR3.49=1,562円$$

イトクロのテクニカル分析

「イトクロ5年週足チャート」 マネックス証券より

イトクロの5年週足チャートをみると、金融メディア事業とコンサルティング事業の閉鎖や新型コロナウイルスによる業績悪化から、株価が大きく下落していることが分かります。しかし、ここ最近は市場予測よりも業績が好調なことから、底値固めをしている形です。

イトクロは毎期第3Qで通期業績予想を修正しています。今期業績が第2Qの進捗通りであれば、通期業績予想の上方修正が期待できます。

ちょうど1年前の業績予想の修正では買収事業ののれんの減損損失で大幅な減益予想を発表したにもかかわらず、株価は上昇しました。9月の10日に発表される第3Qの決算で上方修正が発表されれば、バリュエーションの見直し買いが入り、理論株価に近い1,400~1,500円(緑の抵抗線付近)まで株価が上昇するのではないかと考えています。

仮に上昇が続かなくても現在の株価が赤い損切ライン(900円台)に近い水準で推移しているので、リスクリワードは十分にある銘柄だと思います。