株の本を100冊読んでみた

株の本を100冊読んでみた

目次

イトクロ(6049):口コミへの信頼度低下で苦戦は長期化?イトクロの理論株価は?|注目銘柄分析

- 2021年12月10日の決算発表で、イトクロは2021年10月期の業績未達と翌期業績が減収減益になることを明らかにしました。これを受けて株価は2回連続のストップ安となっています。

- イトクロは業績悪化の理由をコロナウイルスの蔓延によるものだと説明しています。しかし、真の理由は「口コミの信頼度が低下して消費者の行動が変化しようとしているから」かもしれません。

- イトクロの過去5年間の平均PERは42.4倍、平均PBRは6.39倍となっています。2022年10月期のEPS(一株当たりの利益)が25.18円、同期末のBPS(一株当たり純資産)が462.23円と計算できるので、PERベースのの理論株は1,067.63円、PBRベースの理論株価は2,953.65円となります。

- イトクロは決算明けから2回連続のストップ安で、株価は588円で張り付いたまま引けています。理論株価から見ると相当割安な水準に入っていますが、この株安は業績悪化を理由に市場から高評価を得られなくなったことが原因です。需給関係が好転し、業績が改善するまでは絶対買ってはいけません。

業績未達と大幅減益予想で株価はストップ安に

イトクロの2021年10月期決算は業績未達

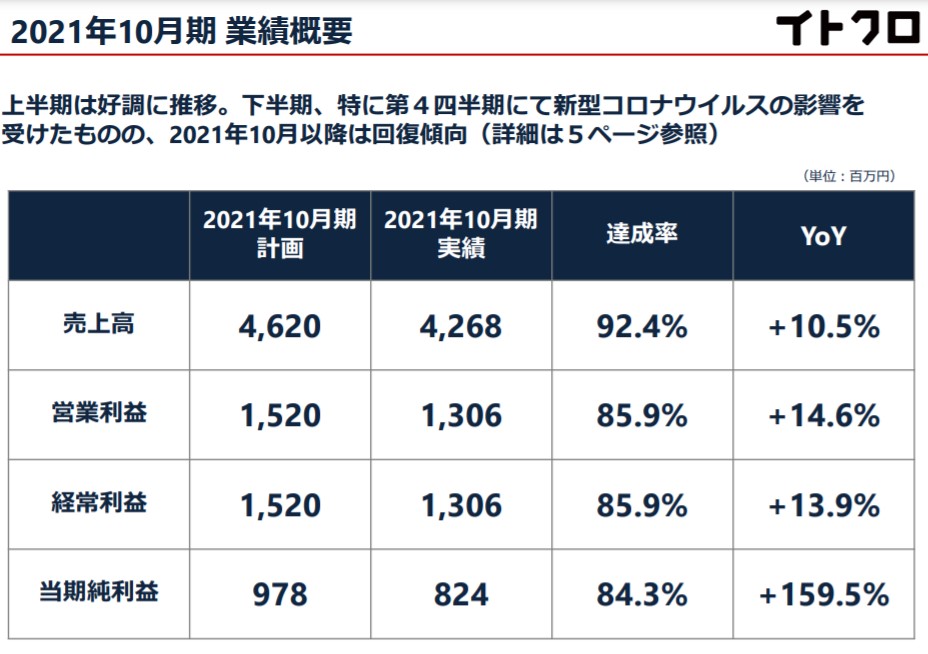

「イトクロの2021年10月期業績」同社IR資料より

2021年12月10日にイトクロは2021年10月期の決算発表を行いました。

決算内容としては、売上高4,268百万円(前年同期比:+10.5%)、経常利益1,306百万円(同:+13.9%)、当期純利益824百万円(同:+159.5%)と前年比で増収増益を達成しましたが、業績予想比でみると大幅な未達となっており、実質的にはかなり厳しい数字でした。

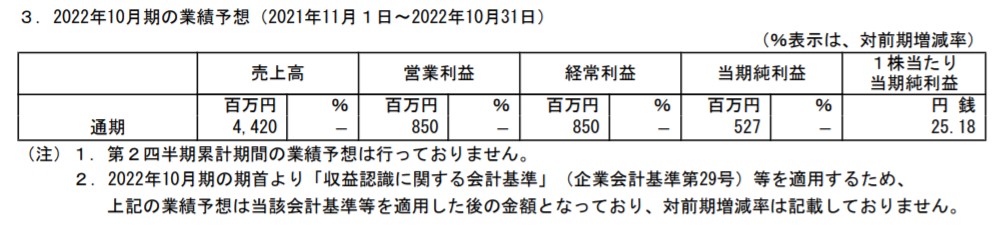

続く2022年10月期も大幅減益予想

「イトクロの2022年10月期の業績予想」同社IR資料より

続く2022年10月期の業績予想に関しても、売上高4,420百万円、経常利益850百万円、純利益527百万円という厳しい数字を開示しています。

イトクロは減益理由について「認知度向上・ブランド力強化を目的として広告宣伝を強化」と説明していますが、売上高が変わっていない点など疑問が多く残ります。新型コロナウイルスの影響もあって保守的に見積もっただけだとは思いますが、意味の分からないかなり苦しい内容となっています。

なお、決算短信には「収益認識に関する会計基準」等を適用する旨の記載がありますが、同会計基準はソフトウェア制作のような長期契約を結ぶ企業に影響を及ぼすものであり、短期の広告契約を中心とするイトクロにはほとんど関係がありません。

株価は2回連続ストップ安に…

「イトクロ6ヵ月日足チャート」マネックス証券より

12月10日の悪夢のような決算を受けて、イトクロ株は2回連続連続のストップ安となり、株価は588円に張り付いたまま引けています。12月3日時点の信用買い残が921,100株ほど残っており、決算明け後の13日、14日の出来高の合計が71,800株なので、需給関係からストップ安は続きそうです。

どこが底になるか正直予想もつきません。業績に回復の兆しが見えるまで、長期にわたって株価は低迷するでしょう。

インターネット上の口コミへの信頼度は低下、苦戦は長期化?

イトクロの業績悪化の理由は?

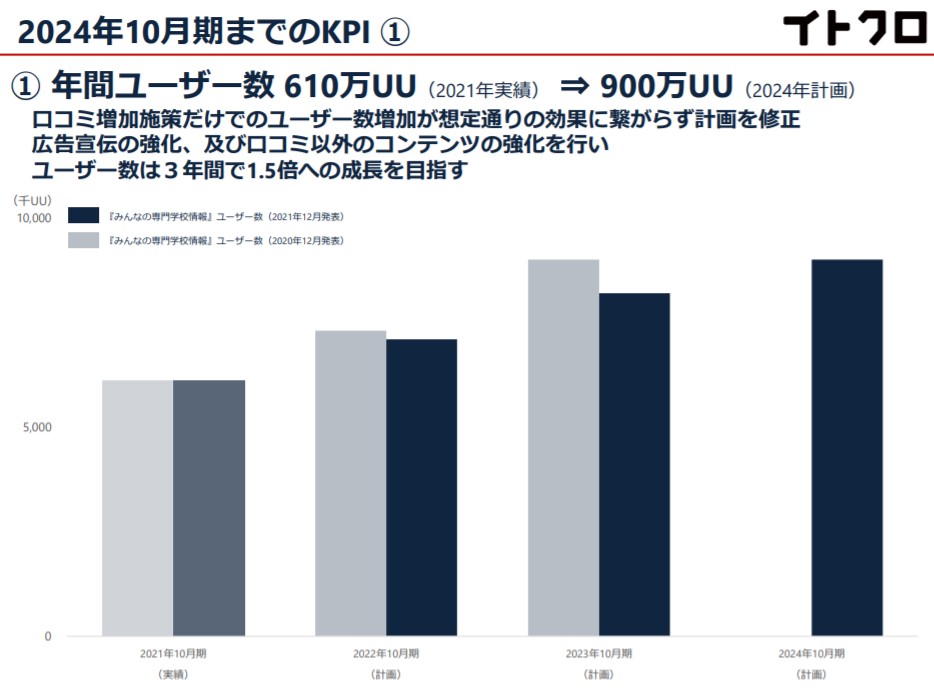

「ユーザー数伸び悩みの理由」同社IR資料より

イトクロは業績悪化の背景として、新型コロナウイルス蔓延による学校スケジュールの遅延や、都市圏への進学に抵抗が生まれて進路選択肢が狭まったことを挙げています。確かにそうした要因もあると思いますが、逆にインターネットを活用する人が増加して需要が高まってもおかしくはないと思います。

そうならないのは、説明資料の「口コミの増加施策だけでユーザー数の増加が想定通りの効果に繋がらず」という部分に示されているように、口コミの価値が低下しているからではないかと考えています。

インターネット上の口コミへの信頼度は低下

「情報・広告の信頼度に関するアンケート調査」ニールセン”長期化するCOVID-19の影響下における消費者コミュニケーションとは”より

アメリカの市場調査会社ニールセンのデータによると、インターネット上の口コミや評判に対する信頼度が前年比(2019年-2020年で比較)で低下していることが分かります。これは、2019年のアマゾンのサクラレビュー問題や食べログの順位操作騒動を受けて、ネット情報に対する消費者の心象が悪化したためだと考えられます。

「口コミ」や「評判」の検索トレンドは下降気味?

の検索トレンドの推移」google-trendより.jpg)

「口コミ・評判(仕事教育カテゴリ)の検索トレンドの推移」googleトレンドより

こうした傾向は長期にわたって続くのではないかと危惧しています。

実際、「口コミ」や「評判」というキーワードに対する検索トレンドをみると、直近3年間で緩やかに減少していることがわかります。これは、口コミ情報に特化した教育メディアサービスを提供するイトクロにとって、ビジネスモデルの根幹にかかわる大問題です。

「口コミ」や「評判」といったキーワードが検索されなければ、同社のサイトにトラフィックが流入しなくなり、PV数が減少することになります。そうなると当然アドネットワーク(google adsense)の広告収入や顧客サイトへの総客数が減ることになるので、業績悪化に拍車がかかります。

イトクロの現在の業績不振は、確かに新型コロナウイルスの影響が最大の理由なのかもしれません。しかし、「口コミに対する信頼度が低下して関連するキーワードが検索されない」という現象が長期化し、消費者の行動が変化している可能性も無視できないものになってきていると思います。

イトクロのPV数は確かに回復傾向にあるが、消費者行動の変化により苦戦は長期化?

「塾ナビとみんなの学校情報のトラフィックの推移」SimilarWebより

SimilarWebのデータによると、塾ナビとみんなの学校情報のトラフィックは説明会資料の通り、回復傾向にあります。口コミ情報に特化したイトクロの教育メディアの優位性はまだまだ健在で、そのビジネスモデルが短期的に崩れるとは思えません。

ただし、先に述べたようにインターネット上の口コミに対する信頼性が低下し、消費行動が変わる危険性があることも忘れてはいけません。2022年10月期の業績が未達に終わったり、トラフィックが伸び悩むようなら、もしかすると苦戦が長期化するかもしれません。

イトクロの理論株価は?

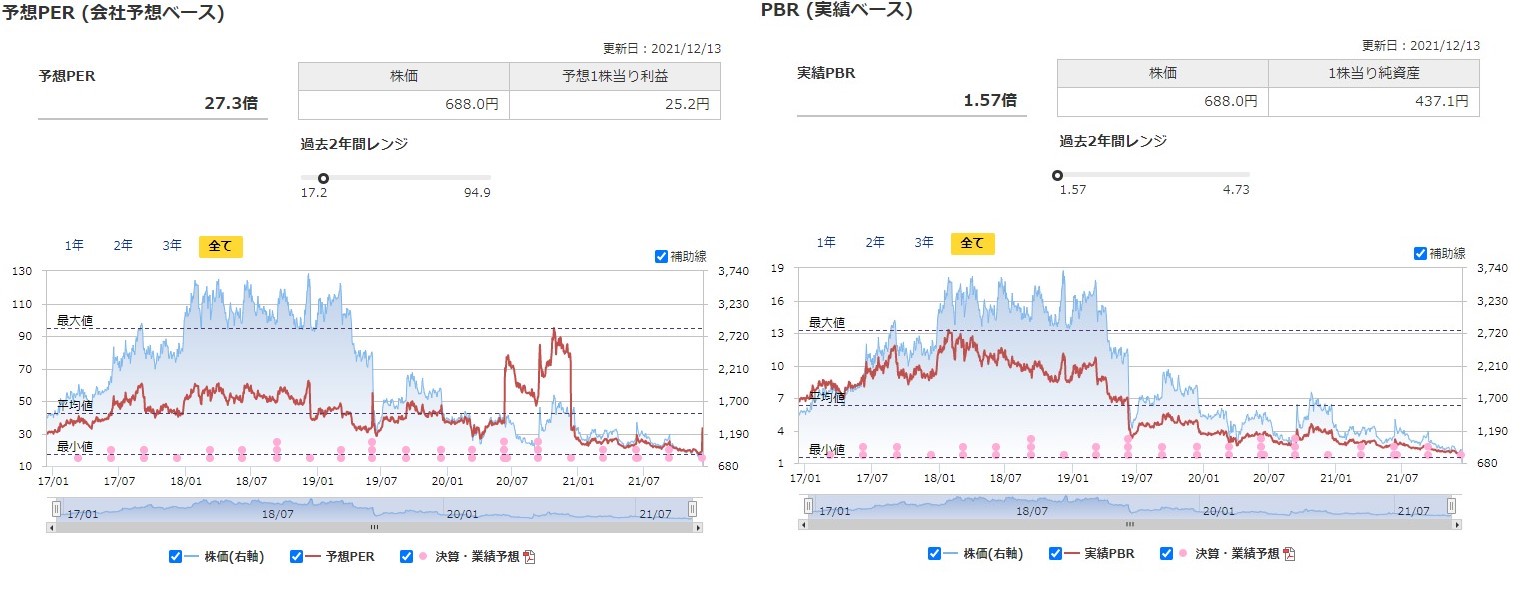

「イトクロのPER・PBRの推移」マネックス証券より

イトクロの過去5年間の平均PERは42.4倍、平均PBRは6.39倍となっています。2022年10月期のEPS(一株当たりの利益)が25.18円、同期末のBPS(一株当たり純資産)が462.23円と計算できるので、PERベースのの理論株は1,067.63円、PBRベースの理論株価は2,953.65円となります。

イトクロは2021年12月13日の決算発表明けから2回連続のストップ安となっており、株価は588円に張り付いたまま引けています。理論株価から見ると相当割安な水準に入っていますが、この株安は業績悪化を理由に市場から高評価を得られなくなったことが原因です。

特に今は、口コミに対する信頼性が低下して消費者の行動が変わり、苦戦が長期化する可能性もある状態です。需給関係も最悪なので、単に割安だからという理由だけなら絶対に買ってはいけません。