株の本を100冊読んでみた

株の本を100冊読んでみた .png)

目次

阪和興業(8078):上方修正が相次ぐ鉄鋼商社銘柄|上方修正期待銘柄

- 鉄鋼市場が活況を呈していることから、鉄鋼製品を中心に取り扱う専門商社の上方修正が相次いでいます。8月10日に決算発表を迎える阪和興業は狙い目です!

- 神鋼商事は当期純利益の通期業績予想を70%上方修正しています。また、日鉄物産も当期純利益の業績予想を18.2%していることから、阪和興業も15%近い上方修正が期待できます。

- 15%の上方修正があると仮定した場合、PERベースの理論株価は5,756円、PBRベースの理論株価は4,032円になります。鉄鋼価格の高騰が今期限りのものになる可能性があるので、3,800~4,000円くらいが妥当な目標株価だと思います。

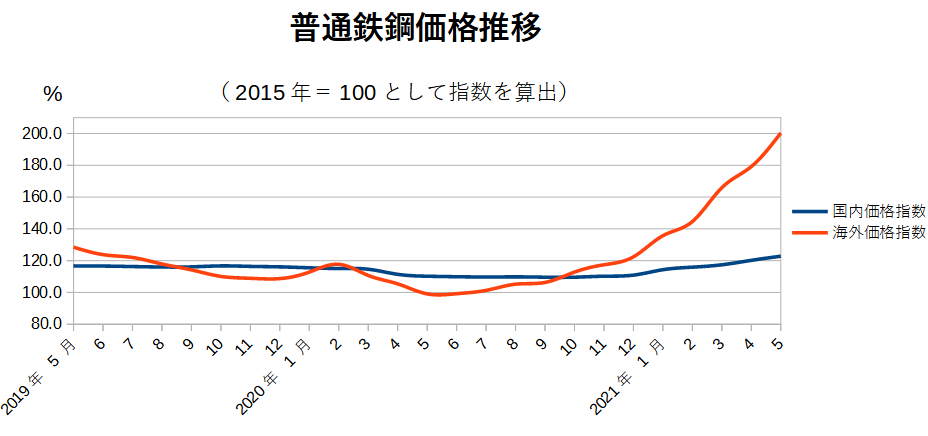

鉄鋼価格の高騰により、鉄鋼専門商社の上方修正が相次いでいる

「普通鉄鋼価格指数推移」 社団法人日本鉄鋼連盟 普通鉄鋼在需給より筆者作成(クリックで拡大)

グラフを見て頂ければわかるように、特に海外を中心に鉄鋼価格が高騰しています。鉄鋼市場が活況を呈していることから、鉄鋼製品を中心に取り扱う専門商社の上方修正が相次いでいます。

鉄鋼関連の専門商社として、神戸製鋼系の神鋼商事(8075)、日本製鐵系の日鉄物産(9810)、独立系の阪和興業(8078)が挙げられます。このうち、神鋼商事は7月30日に、日鉄物産は8月2日に2022年3月期第1四半期の決算発表と通期業績予想の上方修正をそれぞれ公表しています。

したがって、8月10日に2022年3月期第1四半期の決算発表を迎える阪和興業は上方修正が期待できる絶好の銘柄と言えます。

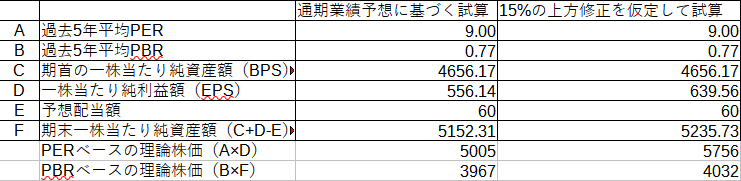

阪和興業の理論株価は?

「阪和興業の理論株価」

8月3日の終値(3450円)を用いて株式指標を計算するとPERは6.2倍、PBRは0.74倍になります。阪和興業の過去5年の平均PERは9.0倍、平均PBRは0.77倍なので、一見すると株価は妥当な水準にあるように思います。

しかし、神鋼商事は7月30日の決算発表で当期純利益の通期業績予想を70%上方修正しています。また、日鉄物産も当期純利益の業績予想を18.2%していることから、阪和興業も最低15%近い上方修正が期待できます。

仮に上方修正が発表された場合、PERベースの理論株価は5,756円、PBRベースの理論株価は4,032円になります。鉄鋼価格の高騰が今期限りの一時的なものに過ぎない可能性があるので、妥当な株価は3,800円~4,000円くらいではないかと考えています。

阪和興業のテクニカル分析

5年週足チャート.png)

「阪和興業(8078)5年週足チャート」 マネックス証券より

阪和興業の5年週足チャートを見ると、3,000円の節目(赤い蛍光マーカー)が支持線として機能していることが分かります。鉄鋼市況が好調であることを踏まえると、このラインを割ることはなさそうです。

上値の目標は先の理論株価に近い3,800円~4,000円になります。このあたりの価格帯で過去に底値をつけたり高値をつけたりと散々もみ合っているので、よほど大きな上方修正がない限り、一気に突破するのは難しそうです。

なお、ここ数日株価が急上昇しています。決算前に株価がある程度高くなれば、上方修正が公表されても市場が織り込み済みと評価する恐れがあります。そうなった場合、決算発表後の株価が下落する危険性があるので注意が必要です。8月10日の決算前にある程度の株価に達するようなら、決算前の利益確定をおすすめします!