株の本を100冊読んでみた

株の本を100冊読んでみた アイキャッチ.png)

目次

IDOM(7599):好調な中古車市場の恩恵を受けるか?|上方修正期待銘柄

- 株式会社IDOM(7599)は「ガリバー」ブランドで中古車の買取と販売を中心に事業を展開しています。もともと中古車の買取専門企業として創業しましたが、中古車の小売業や自動車整備事業など、事業領域を積極的に広げてシェアの拡大を図っています。また、2015年と2018年にはオーストラリアの新車ディーラーを買収し、海外進出を果たしています。

- 2021年は新型コロナウイルス感染拡大の反動や半導体不足による新車の納品遅れによって、日本の中古車市場が活況を呈しています。少なくとも第2四半期までは好業績が続きそうです。

- 新型コロナウイルス感染拡大の反動や政府による経済政策の恩恵を受けて、オーストラリアの自動車販売台数が大きく回復しています。為替相場も円安に振れているので海外市場も好業績が見込めます。

- 理論的な目標株価は700~865円です。7月14日の決算発表で今後の増益が確実視されれば、上限に近い目標株価まで上昇すると考えています。

- テクニカル的には725円の抵抗線を超えて年初来高値を更新すると、上値が一気に軽くなります。好業績を期待しましょう。

IDOM(7599)ってどんな会社?

2021年決算説明会発表資料.jpg)

ガリバーブランドの展開 IDOM(7599)2021年決算説明会発表資料より

株式会社IDOM(7599)は「ガリバー」ブランドで中古車の買取と販売を中心に事業を展開しています。業界最大手の企業ではあるものの、中古車の年間流通台数262万台に対してIDOMのシェアは5%程度にとどまっています。

IDOMはもともと中古車の買取専門企業として創業しましたが、中古車の小売業や自動車整備事業など、事業領域を積極的に広げてシェアの拡大を図っています。また、2015年と2018年にはオーストラリアの新車ディーラーを買収し、海外進出を果たしています。

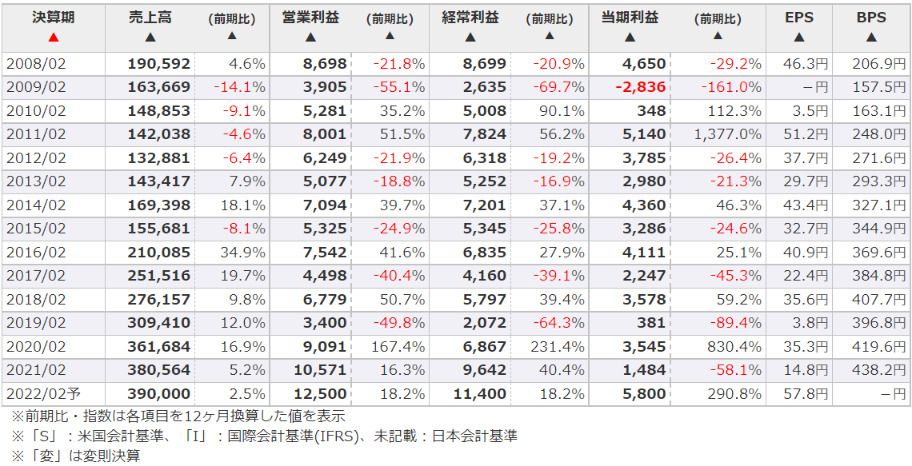

IDOMの業績推移

IDOM(7599)通期業績推移 マネックス証券より

IDOMは急速に店舗数の拡大をさせてきましたが、主に買取専門の小型店を展開(買取卸売モデル)していたため、利益率の高い小売事業に対応できませんでした。そこで、2008年から大型店の新規出店を増やし、展示場併設型の小売事業モデルへ転換を図っています。

店舗数を拡大することで中古車の買取数と小売販売台数を順調に増やしましたが、多チャネルによる多店舗展開を行ったことで、今度は自社競合が発生してしまいました。自社競合を解消するために資本効率を基準に店舗の統廃合に取り組んでいるものの、ここ数年は利益が安定しない状態が続いています。

2020年2月期は新型コロナウイルスの感染拡大によって国内店舗とオーストラリア子会社の減損損失を計上したこともあり、大幅な減益となっています。

IDOMの今後の業績は?

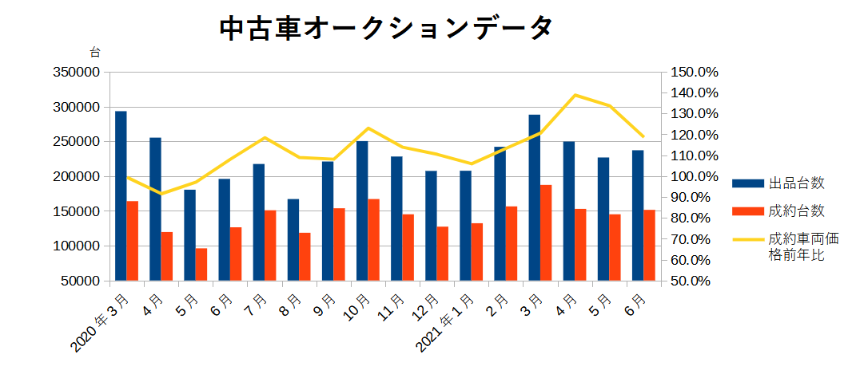

日本の中古車市場は活況

中古車オークションデータ USS中古車オークションデータより筆者作成

日本の中古車市場は活況を呈しています。中古車オークション運営を手掛けるUSSのデータによると、2021年3月~5月間の中古車出品台数は前年比104.9%の76.4万台、成約台数は前年比127.7%の48.5万台、成約車両価格は前年比131.1%の792.3千円となっています。

2021年は新型コロナウイルス感染拡大の反動や半導体不足による新車の納品遅れによって、中古車市場の成約価格が高止まりしています。特に半導体不足は深刻で、問題が解決されるのは下期からと予想されています。したがって、少なくとも第2四半期までは好業績が続きそうです。

オーストラリアの自動車販売台数は好調

(略)Significantly, the new vehicle sales result for the first six months of 2021 is 567,468 compared with 442,415 for the corresponding period of 2020, an increase of 125,053 or 28.3 per cent.(略) “Right now, we would expect customer demand across all segments to remain strong for the second half of 2021 which has the market on track to return to a result in excess of one million vehicles.” オーストラリア自動車産業会議所(FCAI) 2021年7月5日 ニュースリリースより

オーストラリアの2021年6月までの半期自動車販売台数は567,468台で、前年比128.3%となっています。新型コロナウイルス感染拡大の反動や政府による経済政策の恩恵を受けて、販売台数が大きく回復しています。

通年の自動車販売台数に関しても100万台(前年実績は91万6,968台)を超える予想となっており、下期も自動車の販売台数が引き続き好調を維持すると見込まれています。

また、為替相場に関しても1オーストラリア・ドル60~70円台で推移していた前年に比べ、今年は80円台をキープしています。自動車販売台数が回復し、為替相場も円安に推移していることから、オーストラリア事業は最高益に達すると考えています。

今期の純利益予想は保守的

IDOM(7599)2021年2月期決算短信より

IDOMは2022年2月期の純利益予想を5,800百万円と予想していますが、これは保守的な数字だと考えています。というのは、21年2月期の時点でこの純利益を達成する実力があるからです。

21年2月期の決算短信をみると、補助金収入を含む1,747百万円の特別利益と減損損失を含む6,866百万円の特別損失を計上していることが分かります。合計で5,000百万円近い特別損失を計上していますが、21年2月期の当期純利益が1,920百万円だったことを踏まえると、既に前期の時点で業績予想の純利益5,800百万円を超える利益を計上できたことになります。

日本の中古車市場が活況であり、少なくとも上期は好業績である点、オーストラリアの自動車販売台数が大きく伸びてる点を考えれば、今期の純利益予想は保守的な予想だと思います。

なお、減損損失を4,486百万円計上することで22年2月期からのれん償却額や減価償却費が少なくなり、業績を押し上げる要因となります。そうした点も見逃せません。

IDOMの目標株価は?

IDOM(7599)5年平均PER・PBRの推移 マネックス証券より

IDOMの過去5年の平均PERは28.8倍、平均PBRは1.42倍となっています。平均PERは2019年2月期の異常値が含まれているため、実質的に平均PERは15.0倍前後が妥当だと思います。

今期の一株当たり純利益(EPS)が57.7円、2021年2月末の一株当たり純資産額(BPS)が438.2円、予想配当額が4.6円なので、2022年2月末の一株当たり純資産額は491.3円(BPS+EPS-予想配当額)となります。

これらの数字に基づいて理論株価を求めると、PERベースの目標株価は865円、PBRベースの目標株価は697円ということになります。今期の業績が上振れして一株当たり純利益が増えると、2022年末の一株当たり純資産額も増加することになるので、700~865円くらいが当面の目標株価と言えそうです。

【PERベースの理論株価】

$$EPS57.7円×平均PER15.0倍=865.5円$$

【PBRベースの理論株価】

$$2022年末のPBR491.3円×平均PBR1.42倍=697.6円$$

IDOMのテクニカル分析

6か月日足チャート.png)

IDOM(7599)6か月日足チャート マネックス証券より

IDOMの6ヶ月日足チャートを見ると、675円付近の水色の抵抗線と725円付近の緑色の抵抗線が上値を抑えていることが分かります。ただし、水色の抵抗線を抜けると出来高が急に細ってしまうので、上値は軽くなると考えています。したがって、7月14日の決算発表で緑の抵抗線を突破し、年初来高値をつければ上放れする可能性が高そうです。

逆に、600円台前半の赤い支持線を下回ると出来高が少なくなっています。600円という節目を下回ると200日移動平均線を下抜けすることにもなるので、株価の下落が早くなりそうです。

短期的な目安としては200日移動平均線のちょっと下(610円付近)を下抜ければ損切、水色の船内でポジションを積み増しする形で良いと思います。

アイキャッチ-160x160.png)