株の本を100冊読んでみた

株の本を100冊読んでみた

目次

瑞光(6279):22年2月期1Qを受けて今後の株価はどうなる?|注目銘柄分析

- 瑞光(6279)は衛生用品(生理用品や紙おむつ)の製造機械メーカーです。主力製品の紙おむつ製造機は、国内シェア80%、世界シェア30%を占めており、生理用品製造機械に関しては国内トップシェアを誇っています。

- 瑞光の2022年2月期第1四半期の業績は、売上高3353百万円(前期比△0.3%)、営業利益148百万円(黒字化)、経常利益246百万円(黒字化)、純利益133百万円(黒字化)という結果でした。

- 今回の決算発表で黒字化を達成したものの、瑞光は業績予想を変更していません。売上高が前期比でマイナスだったこともあり、明日は売り込まれるかもしれません。

- しかし、受注実績は着実に増加しており、衛生用品の需要は今後も堅調に推移することが見込まれています。PERやPBRといった株価指標が妥当な水準にあり、チャートもレンジ相場内にあることを踏まえると、株価は大きく下落することも、大きく上昇することもないでしょう。

瑞光ってどんな会社?

瑞光(6279)は衛生用品の専門機械メーカーです。1946年に生理用ナプキンの加工機を開発して以降、紙オムツや生理用ナプキンに代表される不織布製品の製造機械を販売しています。主力製品は紙おむつ製造機で世界35カ国に出荷しており、国内シェア80%、世界シェア30%を占めています。また、生理用ナプキン製造機械は国内トップシェアを誇っています。

瑞光の22年2月期第1四半期の決算はどうだった?

売上は微減も黒字化を達成

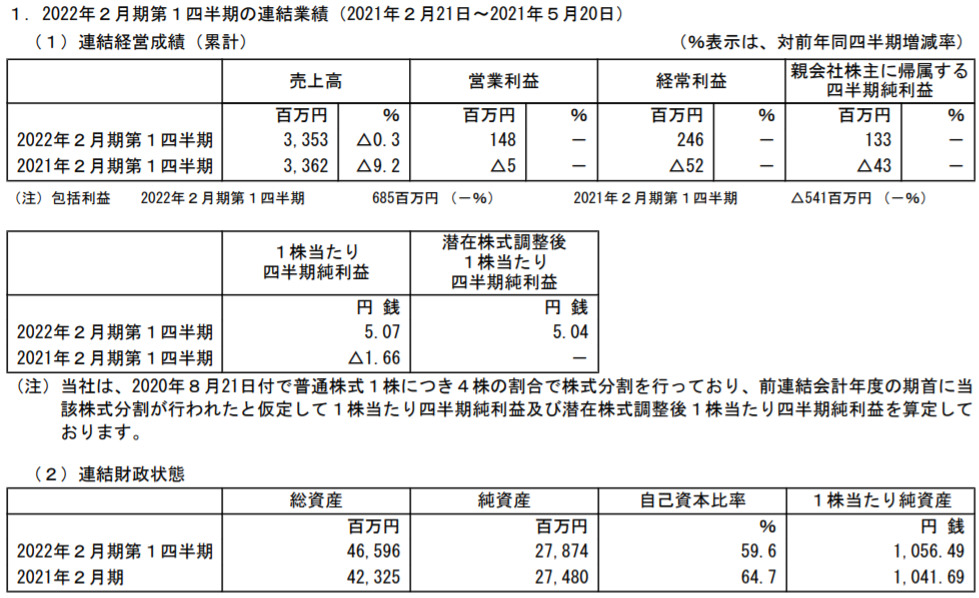

「瑞光2022年2月期第1四半期の連結業績」瑞光2022年2月期第1四半期決算短信より(クリックで拡大)

瑞光の2022年2月期第1四半期の業績は、売上高3353百万円(前期比△0.3%)、営業利益148百万円(黒字化)、経常利益246百万円(黒字化)、純利益133百万円(黒字化)という結果でした。売上高がわずかに減少していますが、新型コロナウイルスの感染拡大によって生産に支障をきたしていた前期に比べ、増益(黒字化)を達成しています。

通期業績予想に変更はなし

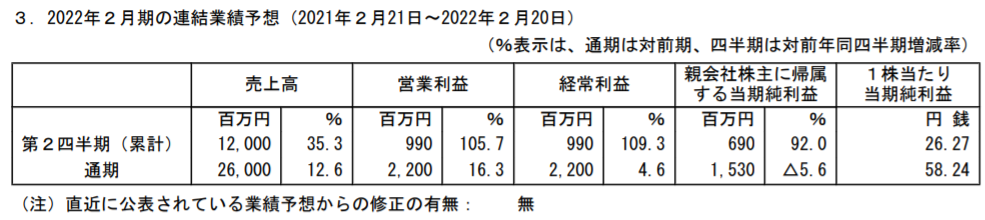

「瑞光2022年2月期業績予想」瑞光 2022年第一四半期決算短信より

今回の決算発表で、第2四半期と通期の業績予想に変更はありませんでした。第2四半期は売上高12,000百万円(前期比+35.3%)、経常利益990百万円(+109.3%)、純利益690百万円(+92.0%)、通期業績予想は売上高26,000百万円(12.6%)、経常利益2,200百万円(+4.6%)、純利益1,530百万円(△5.6%)の予想となっています。

瑞光の今後の業績は?

瑞光四半期業績推移

「瑞光 四半期業績推移」 マネックス証券より

瑞光は衛生用品の製造機械の製造販売を事業としており、製品の据え付けが終わった段階で多額の売上高が一気に計上されるため、四半期業績が安定していません。ここ数年は中国メーカーの台頭によってシェア獲得競争に巻き込まれていたこともあり、足踏み状態が続いています。

売上高は依然として厳しい状態が続いていますが、エンボス加工(表面に凹凸をつける加工法)のような瑞光独自の技術力があるため、利益は高止まりしています。2022年2月期1Qの決算も売上高は微減となりましたが、高付加価値製品の販売に注力したことから増益となっています。

受注高・受注残高は前年比で豊富

.png)

「瑞光 受注高・受注残高・2四半期業績推移」IR資料より筆者作成

上の画像は、瑞光の受注高・受注残高・業績を半期ごとにまとめたものになります。受注高が2019年8月を底にして、徐々に伸びていることが分かります。2021年2月期の受注高は27,066百万円(前期比172.4%)まで回復しています。

受注が増えるにつれて受注残高も増加しています。2021年2月期末時点で受注残高は17,966百万円(前期比128.4%)と豊富で、今後の業績に期待が持てる内容となっています。

紙おむつ製造機が業績に寄与

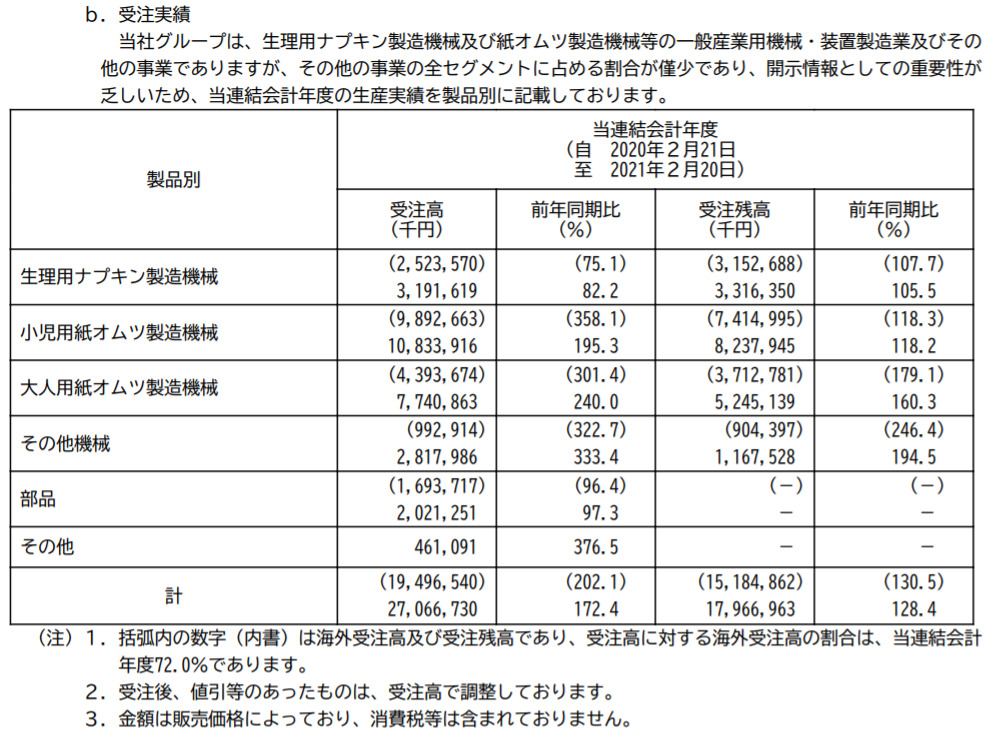

「瑞光 受注実績」瑞光 2021年2月期有価証券報告書より

有価証券報告書の受注実績を見ると、おむつ用製造機械の受注が好調であることが分かります。

世界の人口は2019年の77億人から2030年には85億人、2050年には97億人に達すると予測されており、小児用おむつ市場は今後も安定して伸びていくと考えています。加えて、2019年時点で世界人口の9%が65歳以上となっていますが、この割合が2050年までに16%へと増える見込みとなっています。世界的に高齢化が進むことから、大人用紙おむつの需要も今後高まっていくと予想されます。

このように、世界的な人口増加や高齢化を背景として、瑞光の業績も安定成長するのではないかと考えています。

瑞光の今後の株価は?

「瑞光過去5年平均PERとPBRの推移」マネックス証券より

瑞光の過去5年平均PERは18.7倍、平均PBRは1.02倍となっています。現在のPERは18.6倍、PBRは1.03倍となっているので、現在の株価は妥当な水準にあることが分かります。

今回の決算発表で黒字化を達成したものの、瑞光は業績予想を変更していません。売上高が前期比でマイナスだったこともあり、明日は売り込まれるかもしれません。ただし、衛生用品の需要は底堅く、受注実績は好調なので大きく下落することはないと思います。

瑞光のテクニカル分析

「瑞光6ヶ月日足チャート」マネックス証券より

瑞光の6ヶ月日足チャートを見るとレンジ相場になっていることが分かります。現在の株価はレンジの中心に位置しており、横ばいの状態となっています。

今回の1Qの決算で黒字転換したものの、売上高が前期比△0.3%という結果に終わったことから、決算明け後の株価は引き続きレンジ内にとどまり続けると考えています。青い抵抗線(1125円前後)を超えることもなければ、赤い支持線(1000円前後)を下回ることもないでしょう。

短期投資家の方は資金の拘束がいつまで続くか分からないので、ある程度含み益があれば利食いをおすすめします。含み損を抱えている方や長期投資家の方は事業成長が見込めるので、そのままホールドをおすすめします。

まとめ

瑞光の1Qの業績は微減収・増益という結果でした。黒字転換を果たしたものの、減収となったことから決算明け後は売り込まれるかもしれません。

しかし、受注実績は着実に増加しており、衛生用品の需要は今後も堅調に推移することが見込まれています。PERやPBRといった株価指標が妥当な水準にあり、チャートもレンジ相場内にあることを踏まえると、株価は大きく下落することも、大きく上昇することもないでしょう。

瑞光の株価は、しばらくはレンジ相場内にとどまり続けるでしょう。資金が長く拘束される可能性があるので含み益がある短期投資の方は利益確定をおすすめします。また、含み損を抱えていたり長期投資家の方は、長期的な成長余力を鑑みて引き続きホールドをおすすめします。

アイキャッチ-160x160.png)