株の本を100冊読んでみた

株の本を100冊読んでみた

目次

瑞光(6279):定款変更で長期的な事業拡大へ|注目銘柄分析

- 瑞光(6279)は衛生用品の専門機械メーカーです。主力製品は紙おむつ製造機で世界35カ国に出荷しており、国内シェア80%、世界シェア30%を占めています。また、生理用ナプキン製造機械は国内トップシェアを誇っています。

- 瑞光の業績は、シェア獲得競争に巻き込まれているため、苦しい状況が続いています。しかし、ここ数年は新興国の衛生用品の需要が増加していることから、業績が改善しつつあります。

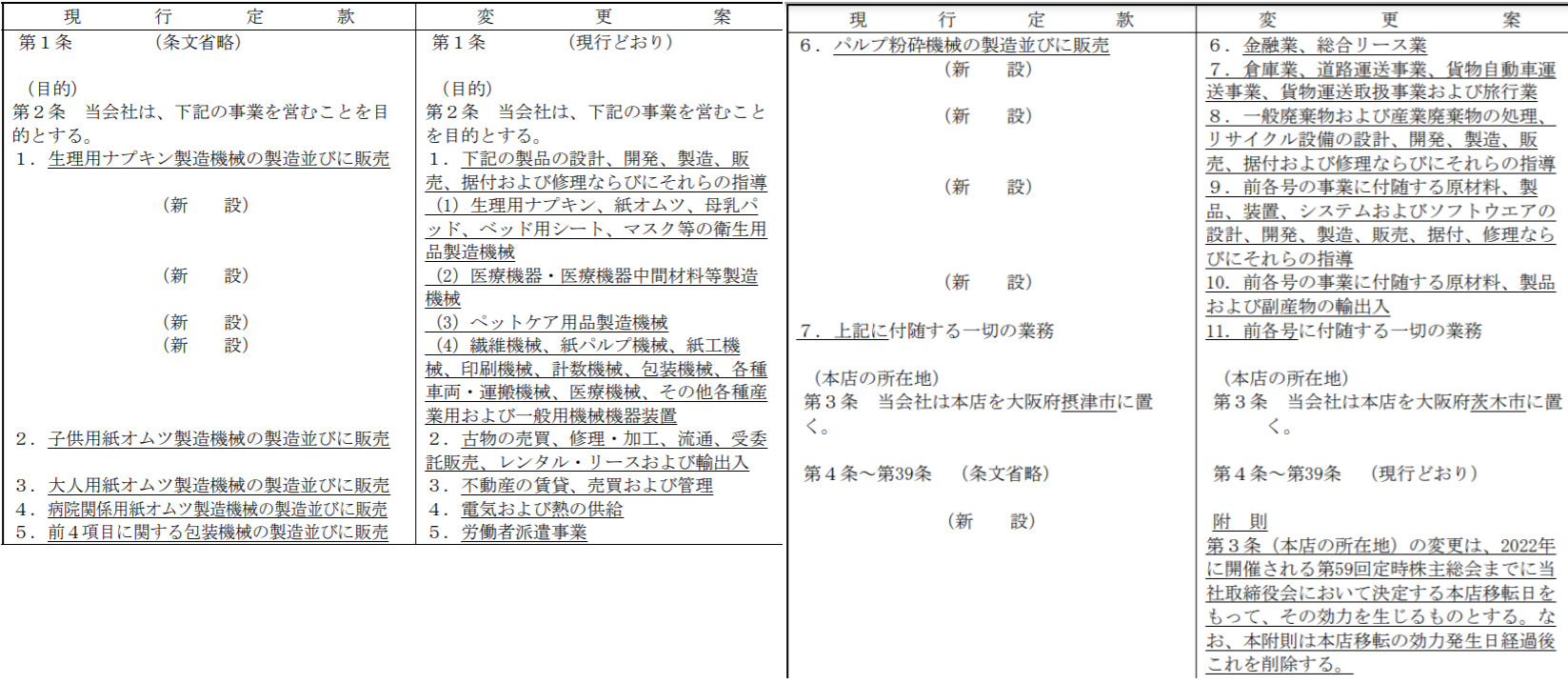

- 瑞光は2021年5月20日に定款を一部変更する旨の開示を行っています。従来の生理用ナプキンや紙おむつ製造機械の製造販売に加えて、ペット用シーツやマスク等の衛生用品製造機械といった項目が追加されており、主要取引先のユニ・チャームの経営戦略に沿った変更となっています。ユニ・チャームの事業拡大に伴って、瑞光の業績も自然と上向くだろうと考えています。

- 瑞光の現在の株価は、過去5年の株価指標から判断すると妥当な水準にあります。ただし、瑞光の受注高と受注残高が増加していることから、業績の上振れが期待できます。

- 具体的な戦略としては、赤い支持線(1,000円)付近で買い集め、青い抵抗線(1,100円)のブレイクを狙います。損切幅が小さく利益確定幅が大きいので、リスクリワードは十分です。

瑞光ってどんな企業?

瑞光(6279)は衛生用品の専門機械メーカーです。1946年に生理用ナプキンの加工機を開発して以降、紙オムツや生理用ナプキンに代表される不織布製品の製造機械を販売しています。主力製品は紙おむつ製造機で世界35カ国に出荷しており、国内シェア80%、世界シェア30%を占めています。また、生理用ナプキン製造機械は国内トップシェアを誇っています。

瑞光の通期業績推移

マネックス証券より(クリックで拡大)

瑞光の業績は、衛生用品製造機械市場のシェア獲得競争に巻き込まれているため、苦しい状況が続いています。特に、2018年2月期は中国メーカーの台頭によって売上がピーク時の3分の2に落ち込むなど、厳しい状態が続きました。

しかし、ここ数年は新興国の衛生用品の需要が持続的に増加していることから、少しずつ業績が改善しています。

瑞光の受注高・受注残高は拡大傾向

.png)

瑞光IR資料より筆者作成

上のグラフを見ると、2020年2月期を境にして受注高と受注残高が増加していることが分かります。新型コロナウイルス感染症の拡大による不透明感はあるものの、設備投資が徐々に回復してきたことから、21年2月期には受注高が27,066百万円(前期比+72.4%)、受注残高が17,966百万円(前期比+28.4%)と業績を大きく伸ばしています。

瑞光の今後の業績は?

紙おむつ市場は大人用紙おむつ市場が急拡大

ロイター 2019.10.27「アングル:成人おむつ市場が世界で拡大、羞恥心払しょくで成長余地」より

紙おむつ市場は世界的な少子高齢化の流れを受けて、乳児用は低成長を維持する一方、大人用は大きく拡大する見込みとなっています。世界の高齢者人口(65歳以上)は、2015年が611百万人に過ぎないのに対し、2060年には1,817百万人に達すると予測されています。

現状では、大人用紙おむつを利用することに抵抗を感じる人が多いため、フランスやイギリスでは失禁対策商品の使用率は20%にとどまっています。しかし、メーカー各社が積極的なマーケティングを通して市場の開拓に力を注いでおり、市場は急成長を遂げています。

上の画像をみれば分かるように、大人用紙おむつ市場が急速な高齢化の進展に伴って高成長を維持するため、乳児用を含めた紙おむつ市場は安定した成長が期待できます。

生理用品市場もゆるやかに拡大傾向

女性用衛生用品の世界市場は、2019年から2024年にかけて5.2%のCAGRで成長すると予測されています。女性の健康と衛生に対する意識の高まりや、低コストの衛生用品の登場などが当市場の成長を促進してます。 グローバルインフォメーション「女性用衛生用品の世界市場:成長、動向、予測(2021年~2026年)」より

女性の生理用品に関しては、所得水準の高まりによって需要が増大しています。特に、東南アジアではナプキンなどの低価格商品が普及しており、消費量が増え続けています。

生理用品市場の急拡大は期待できないものの、普及率が世界的に高まっていくことで、年率5.2%程度の成長率を維持すると予測されています。

瑞光の定款変更とユニ・チャームの経営戦略

瑞光IR資料より

瑞光は2021年5月20日に定款を一部変更する旨の開示を行っています。従来の生理用ナプキンや紙おむつ製造機械の製造販売に加えて、ペット用シーツやマスク等の衛生用品製造機械、医療機械や紙パルプ機械の製造販売といった項目が追加されており、事業拡大に向けて期待が持てる内容となっています。

ユニ・チャーム 2021年12月期第1四半期決算説明会資料より

個人的に、瑞光の定款変更はユニ・チャームの経営戦略に対応するためではないかと考えています。ユニ・チャームは瑞光の株式の3.4%を保有する大株主で、主要な取引先となっています。

ユニ・チャームは2021年12月期第1四半期の決算説明会資料で、顧客のライフタイムバリュー(生涯価値)を追求するために、ヘルスケア事業やペットケア事業に注力すると発表しています。この決算説明会の内容は瑞光の定款変更案と似通っており、ユニ・チャームの経営戦略に沿った事業活動を行うために定款変更したことは明らかです。

もしこの予想が当たっていれば、ユニ・チャームの事業拡大とともに、瑞光の業績も自然と上向くのではないかと思います。

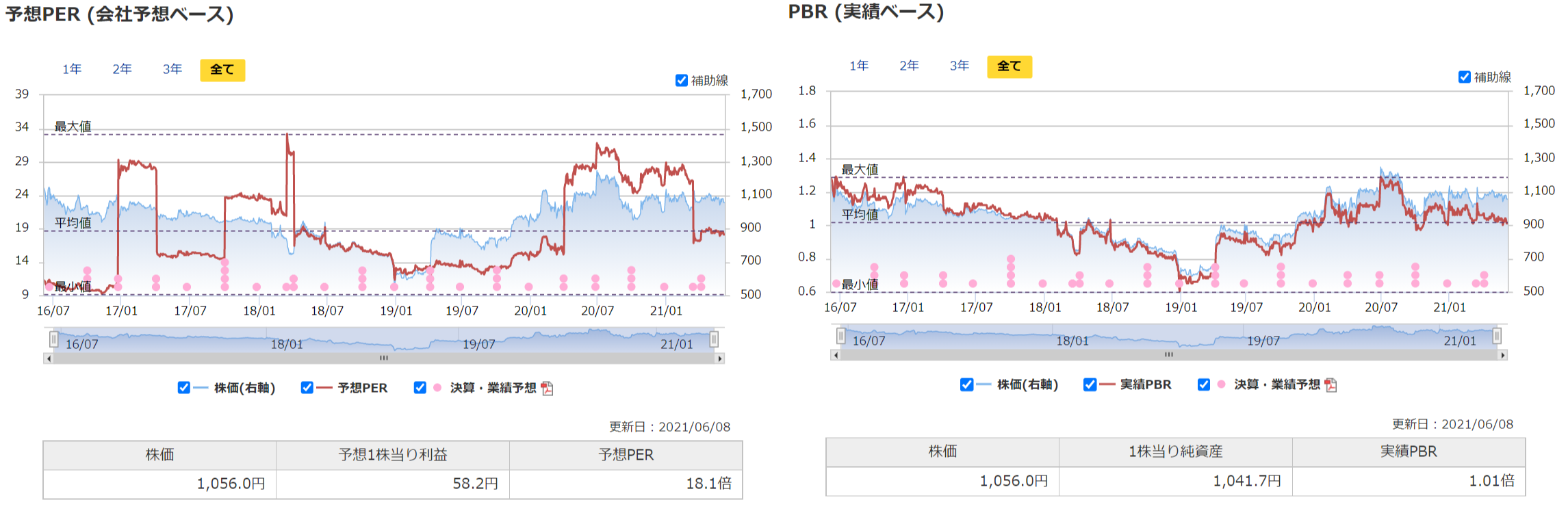

瑞光の目標株価は?

マネックス証券より

瑞光の過去5年間の平均PERは18.6倍、平均PBRは1.02倍となっています。現在の株価指数を6月9日の終値(1,061円)を基に算出すると、PERは18.2倍、PBRは1.02倍となり、妥当な株価水準にあることが分かります。

ただし、瑞光の受注高と受注残高が増加していることから、業績の上振れが期待できます。紙おむつ市場の持続的な拡大や生理用品市場の安定成長、ペットケア用品や医療機械などの新事業の成長余力を考えれば、長期的にはまだ割安だと考えています。

瑞光のテクニカル分析

瑞光の長期チャートテクニカル分析

マネックス証券より

瑞光のチャートは、競争の激化で業績が悪化したことから、長期的に下降トレンドを描いていました。しかし、ここ数年の業績回復受けて、本格的な上昇トレンドに転換しようとしています。まだ、青色の抵抗線を突破していないため、明確な上昇トレンドとは言い難いですが、期待が持てそうな形です。

瑞光の6ヶ月日足チャートテクニカル分析

マネックス証券より

6ヶ月日足チャートを見ると、保ち合い(レンジ相場)となっていることが分かります。レンジ幅が狭く赤い支持線と青い抵抗線の間で出来高が膨らんでいるため、青色の抵抗線を突破すれば力強く上昇すると考えられます。

具体的な戦略としては、赤い支持線付近で買い集め、青い抵抗線のブレイクを狙います。万一赤い支持線を割れば、あっさりと損切りすればよいと思います。損切幅が小さく利益確定幅が大きいので、リスクリワードは十分です。

まとめ

瑞光(6279)は衛生用品の専門機械メーカーです。1946年に生理用ナプキンの加工機を開発して以降、紙オムツや生理用ナプキンに代表される不織布製品の製造機械を販売しています。

瑞光の業績は衛生用品製造機械市場のシェア獲得競争に巻き込まれているため、苦しい状況が続いています。特に、2018年2月期は中国メーカーの台頭によって売上がピーク時の3分の2に落ち込むなど、厳しい状態が続きました。

しかし、ここ数年は新興国の衛生用品の需要が持続的に増加していることから、少しずつ業績が改善しています。21年2月期には受注高が27,066百万円(前期比+72.4%)、受注残高が17,966百万円(前期比+28.4%)と業績を大きく伸ばしています。

紙おむつ市場や生理用品といった衛生用品市場は安定的な成長が見込まれています。また、大株主であり主要な取引先でもあるユニ・チャームと協業体制を築いており、紙おむつのリサイクル事業など新しい市場を開拓する余地が十分にあります。

PERやPBRといった株式指標に割高感はありません。短期投資でも、長期投資でも、投資妙味がある銘柄です。