株の本を100冊読んでみた

株の本を100冊読んでみた

目次

シーアールイー(3458):今後の株価はどうなる?|上方修正期待銘柄

- シーアールイー(3458)は、国内でも数少ない物流不動産分野に特化した企業で、 物流不動産の開発、マスターリース、プロパティマネジメント、リーシングからアセットマネジメントまで、幅広いサービスを展開しています。

- 21年6月11日に発表された2021年7月期第3四半期決算では、残念ながら上方修正はありませんでした。とはいうものの、第3四半期の売上高は40,933百万円(前年同期比132.4%)、四半期純利益は4,144百万円(前年同期比421.6%)となっており、通期業績予想を超過しています。

- シ-アールイーは物件の開発だけではなくマスターリース(不動産賃貸管理)事業も行っているので、売却後も管理面積の増加によってマスターリース事業の安定成長が期待できます。

- 22年7月期は開発案件の売却予定がなく、減収・減益となる恐れがあります。上場来最高値まで伸びるかもしれませんが、来期の業績を考えると大きく更新することはなさそうです。23年7月期の業績予想が出るまで(1年間くらいは)は揉み合う展開になりそうです。

シーアールイーってどんな企業?

シーアールイー(3458)は、国内でも数少ない物流不動産分野に特化した企業で、 物流不動産の開発、マスターリース、プロパティマネジメント、リーシングからアセットマネジメントまで、幅広いサービスを展開しています。

シーアールイーの事業セグメントは、①不動産管理事業、②物流投資事業、③アセットマネジメント事業の3つの事業に分かれています。

①不動産管理事業とは、物流施設や事業用物件を一括で借上げて、建物の修繕や運営サービスを提供するマスターリース事業を主としています。また、②物流投資事業とは、自社で買い上げた用地に物流施設を建設・販売する不動産開発事業や、依頼を受けてオーダーメイド型の専用物流施設を建設・販売する土地活用サービスを提供しています。

最後の③アセットマネジメント事業とは、2018年に上場したCREロジスティクスファンド投資法人の管理運営を行う事業で、アセットマネジメントフィーやファンド組成時に発生するアレンジメントフィーを収入源としています。

このように、シーアールイーは単に物流施設を建設・販売する会社ではなく、開発した物流施設の管理運営やファンドの組成・管理まで請け負う、物流系不動産に特化した総合サービス会社と言えます。

今回の決算(21年7月期第3四半期)はどうだった?

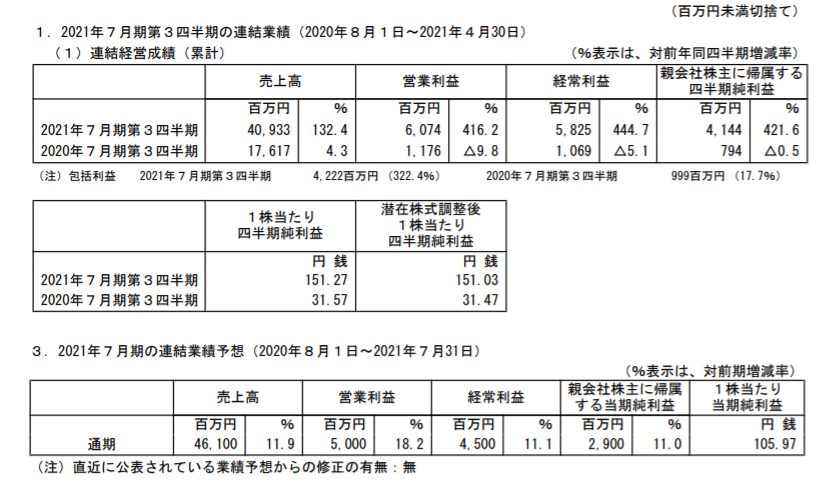

「シーアールイー21年7月期第3四半期決算短信」シーアールイー21年7月期第3四半期決算短信(一部抜粋)より (クリックで拡大)

21年6月11日に発表された2021年7月期第3四半期決算では、残念ながら通期業績予想の上方修正はありませんでした。とはいうものの、今期は大型物流施設の売却益が計上されているので、業績は絶好調です。

第3四半期の売上高は40,933百万円(前年同期比132.4%)、経常利益は5,825百万円(前年同期比444.7%)、四半期純利益は4,144百万円(前年同期比421.6%)となっており、四半期純利益は通期業績予想を1,244百万円も超過しています。

会社側が上方修正しない理由はよくわかりませんが、不動産管理事業も安定して成長していることから、今期決算は間違いなく上振れて着地すると思います。

シーアールイーの今後の業績は?

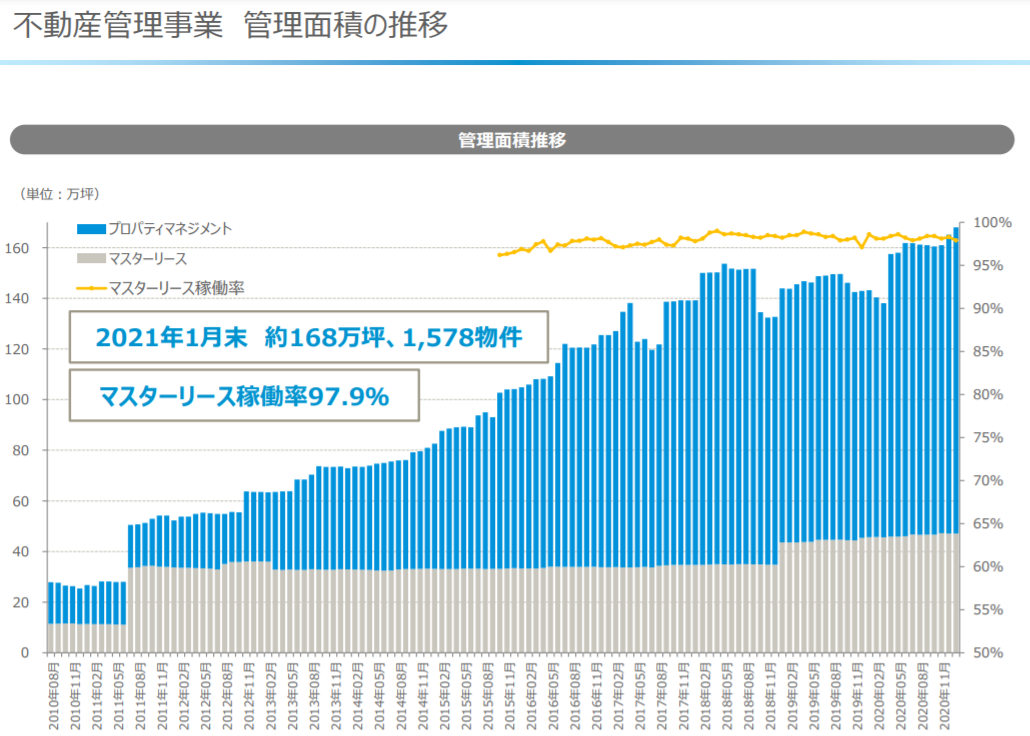

管理面積の増加によって不動産管理事業が安定成長

シーアールイー21年7月期第2四半期決算説明会資料より

先ほども述べたように、シ-アールイーは物件の開発だけではなく不動産管理(マスターリース)事業も行っているので、売却後も物流施設の運営収入が見込めます。開発案件をこなしていけば管理面積も自然と増加していくので、不動産管理事業の安定成長が期待できます。

上の画像をみれば明らかですが、物流施設の竣工に伴って管理面積が順調に増えていることが分かります。20年7月期のマスターリース事業による収入は23,060百万円、事業利益は2,164百万となっており、同決算期の業績の半分を占めています。

2024年頃までは大型開発案件が残っているので、それらをすべて竣工するまでは、マスターリース事業の安定した成長が期待できます。

来期は大型開発案件がないため減収・減益の恐れあり、長期保有は避けた方が無難

シーアールイー21年7月期第2四半期決算説明会資料より

21年7月期はロジスクエア川越Ⅱ、ロジスクエア神戸西、ロジスクエア狭山日高の売却益が計上されていますが、来期はこうした物流施設の売却益が予定されていません。したがって、22年7月期は減収・減益となる恐れがあります。

含み損が膨らんでも構わないという人を除き、長期保有は避けた方が無難です。

シーアールイーの目標株価は?

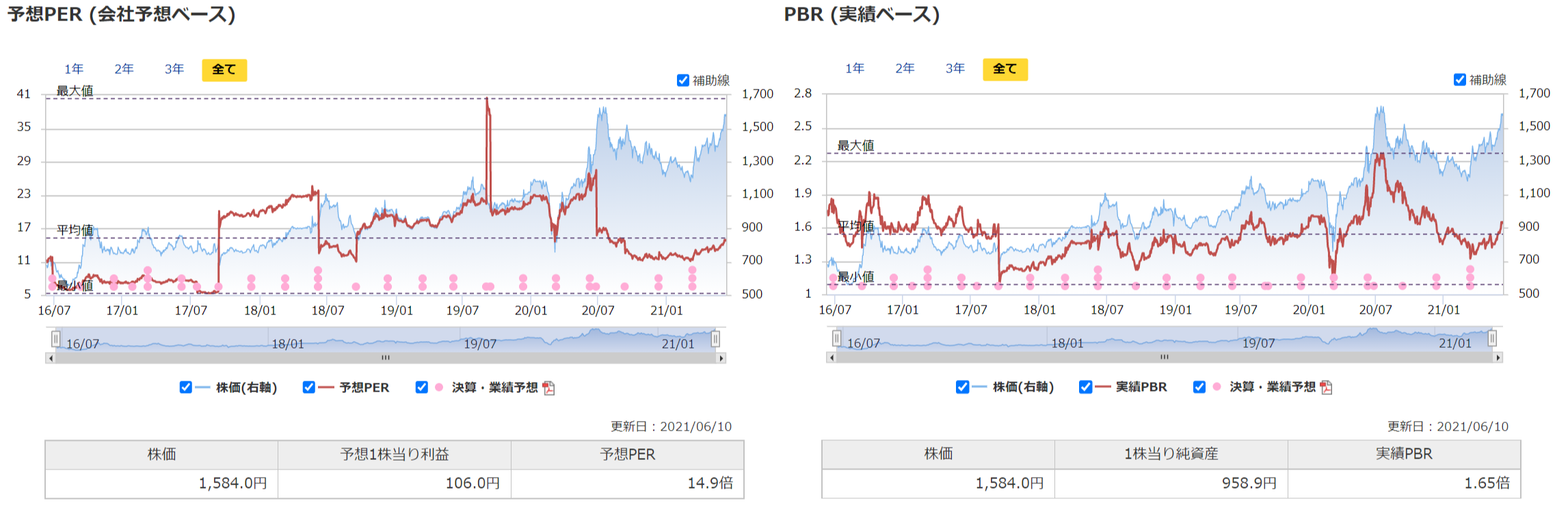

「シーアールイー過去5年平均PERとPBRの推移」 マネックス証券より

シーアールイーの過去5年平均PERは15.3倍、平均PBRは1.55倍となっています。6月11日終値1636円を基に株価指標を計算すると、PERは15.4倍、PBRは1.70倍となるので、現在の株価は妥当な水準にあります。

しかし、第3四半期の決算に基づいて計算すると、PERは10.8倍、PBRは1.66倍となるので、PER面からはまだ割安な状態だといえます。加えて、マスターリース事業の安定性を考えると第4四半期も黒字が見込まれるため、現在の株価はさらに割安な水準になると予想されます。

ただし、来期は大型開発案件がないので、今期のような好業績が期待できません。不動産売却益が剥落するため、22年7月期は減収減益になる可能性が高いと考えられます。将来的な業績を考慮すれば、大きく上値を追う展開にはなりにくいでしょう。

シーアールイーのテクニカル分析

.png)

「シーアールイー 過去10年の月足チャート」 マネックス証券より

シーアールイーの過去10年の月足チャートを見ると、好調な業績を受けて右肩上がりの上昇トレンドを描いていることが分かります。

今期は好調な決算が市場から評価されており、上場来最高値に迫る勢いです。水色の抵抗線(1600円付近)を抜けると、大きく揉み合った場所はありません。上場来最高値を付けた緑の抵抗線まで伸びていく可能性が高いです。

ただし、来期の業績が減収減益になる危険性を考えると、最高値を大きく更新するとは思えません。現在の水色ラインで揉み合うか、それとも緑の抵抗線にタッチして揉み合うかは分かりませんが、いずれにしても23年7月期の業績予想が出るまで(1年間くらいは)は揉み合う展開になりそうです。

関連記事はこちらです。

シーアールイー(3458):上方修正期待も来期は大型開発案件がないため要注意|上方修正期待銘柄

シーアールイー(3458):上方修正期待も来期は大型開発案件がないため要注意|上方修正期待銘柄