株の本を100冊読んでみた

株の本を100冊読んでみた .png)

目次

市況の回復と豊富な資産の活用で上方修正期待大ハイレックスコーポレーション(7279)|上方修正期待銘柄

- ハイレックスコーポレーションは買収先の海外の生産拠点でリコールが多発しており、多額の費用を計上しています。そのため、過去数年にわたって業績が安定していません。コロナの影響も深刻だったことから、2020年10月期は創業以来初めての赤字に転落しています。

- 通期業績に関しては、自動車の販売台数を基に売上高221,000百万円、経常利益10,000百万円、純利益6,700百万円前後と予測できます。会社予想は売上高214800百万円、経常利益7900百万円、純利益4,200百万円なので、通期業績予想の上方修正も十分に期待が持てます。

- 本業だけで通期の上方修正が期待できましたが、特別利益(45億4千1百万円)の計上で、通期業績予想の上方修正は間違いありません。

- 目標株価は過去5年間の平均PER11.5倍をベースにすると2026円になります。

- 節目である2000円を超えると、大きな出来高を伴って揉み合った場所がないため、抵抗線となりそうな所が見当たりません。その場合、2250円あたりまで伸びそうな気がします。

ハイレックスコーポレーションって?

ハイレックスコーポレーション(7279)は自動車用のコントロールケーブルの製造販売を行っており、同分野で世界トップシェアを誇る企業です。世界17か国に生産拠点を持ち、米国ビッグ3をはじめとする自動車大手各社へ製品を供給しています。

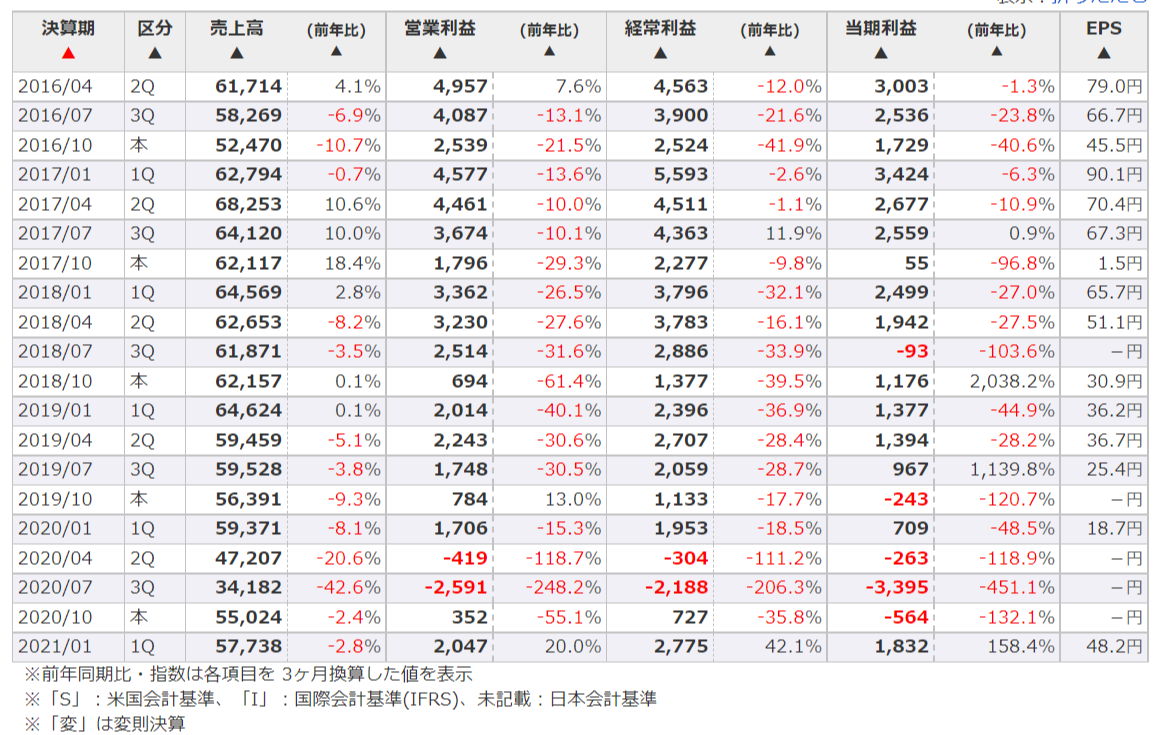

ハイレックスコーポレーションの通期業績推移

買収先の海外拠点でリコールが発生

業績推移.png)

マネックス証券より

ハイレックスコーポレーションは買収を積極的に行っており、2016年にイタリアの同業他社であるLames S.P.Aを、2017年に産業用コントロールケーブルに関する部品を製造する但馬ティエスケイを、2019年に補助人工心臓システムの製造を行うEvaheart.incを買収しています。

しかし、近年はその積極的な買収攻勢が完全に裏目に出てしまっています。2014年に韓国子会社の大同ハイレックスが韓国のラッチ製造メーカーであるリーハンドアを買収しましたが、2017年に同社のラッチ製品に不具合が発見され、18年10月期に19億8千万円の製品保証引当金を計上する羽目になりました。

以降も海外の生産拠点で不具合が見つかり、中国やアメリカでのリコールに対応するために19年10月期に4億3千万円の製品保証引当金を計上、20年10月期には5億1千万円の戻り入れが発生しましたが、新たなリコール問題に対応するため21億6千万円の引当金を新規で繰り入れています。

このように、ハイレックスコーポレーションは買収先の海外の生産拠点でリコールが多発しており、多額の費用を計上しています。そのため、過去数年にわたって業績が安定していません。コロナの影響も深刻だったことから、2020年10月期は創業以来初めての赤字に転落しています。

ハイレックスコーポレーションの今後の業績は?

世界の自動車市場(販売台数)は回復傾向

OICAのデータを基に筆者作成

世界の自動車生産台数は、2017年の9730万台をピークに減少傾向となっています。2020年はコロナの影響も大きく、生産台数は前年比-16%の7762万台に急減しています。

しかし、世界的な財政支出やワクチンの普及によって、自動車の販売台数は昨年の中頃から徐々に回復してきています。2020年の販売台数は7762万台でしたが、2021年の販売台数は8650万台になると予測されています(詳しくは「LMC Automotive 2021年4月自動車市場月報(グローバル)」参照)。

第1Qは好調も第2Qはわずかに減速か?

マネックス証券より

2020年11月~21年1月の世界の自動車販売台数は前年比0.6%増の2256万台で、2021年2~4月の販売台数は前年比45.2%増の2114万台となっています。21年2~4月は世界各地でロックダウンが実施されていたため、その反動で前年比が大幅な増加となっています。

販売台数と生産台数には若干のズレがありますが、おおよそ両者が一致すると仮定すれば、ハイレックスコーポレーションの第2四半期の業績は第1四半期と同程度になる可能性が高いと考えれらます。

少し保守的に第2四半期の決算を予測すると、売上高は54,000百万円、経常利益2,400百万円、純利益1,600百万円程度に、第2四半期累計では、売上高111,738百万円、経常利益5,175百万円、純利益3,432百万円になると思われます。

2021年10月期第1四半期決算短信より

以上のことから、ハイレックスコーポレーションの第2四半期(累計)の業績予想が、売上高105,200百万円、経常利益3,600百万円、純利益1,900百万円と推定されるので、少なくとも第2四半期の上方修正は間違いありません。

また、通期業績に関しては、先の数字を基に売上高221,000百万円、経常利益10,000百万円、純利益6,700百万円前後と予測できます。会社予想は売上高214,800百万円、経常利益7,900百万円、純利益4,200百万円なので、通期業績予想の上方修正も十分に期待が持てます。

投資有価証券の売却で上方修正は間違いない

ハイレックスコーポレーションは、2021年5月11日に「投資有価証券売却益(特別利益)の計上に関するお知らせ」というニュースリリースを公表しています。リリースによると投資有価証券の売却に伴って、第2四半期に45億2百万、第3四半期に3千9百万円の特別利益が計上される予定となっています。

先ほど見たように、本業だけで通期の上方修正が期待できましたが、この特別利益(45億4千1百万円)の計上で、通期業績予想の上方修正は間違いありません。

ハイレックスコーポレーションの目標株価は?

5年平均PER・PBR推移.png)

マネックス証券より

ハイレックスコーポレーションの目標株価を予想したいと思います。現在の会社予想と5月28日の終値1739円を基にしてPERとPBRを計算すると、PER15.7倍、PBR0.41倍となります。

過去5年間の平均PERが11.5倍、平均PBRが0.54倍であることを考えると、現在の株価は妥当なように思えるかもしれません。しかし、先ほど見たように今年の自動車販売台数が予測通りの8650万台に近い数字になれば、21年10月期の純利益は6,700百万円になります。

仮に、純利益が6,700百万円になれば、一株当たり純利益は176円になります。この一株当たり純利益の数字を使ってPERを計算すると、修正後のPERは9.8倍になり、この場合の目標株価は過去5年間の平均PER11.5倍をベースにすると2026円になります。

この目標株価のPBRは0.47倍なので、保守的に見積もった利益予想でも、まだまだ割安であるといえます。現実には、これに加えて投資有価証券売却益が計上されるので、新たなリコール費用が発生したとしても、少なくとも最低目標株価の2000円近くには達すると考えれます。

ハイレックスコーポレーションのテクニカル分析

マネックス証券より

カップウィズハンドルのチャートパターンを形成するか?

ハイレックスコーポレーションの5年週足チャートを見ると、1200円付近で底値固めをした後、紫色の200週移動平均線のひとつ手前の節目(2000円)に跳ね返されているのが分かります。

ただ、直近の高値をつけた3月末から2か月近く1600円後半~1700円台でもみ合た後、再び上昇する形を見せており、カップウィズハンドルのチャートパターンを作りそうな気配です。

上方修正されて、市場の注目を集めたら株価はどこまで伸びるのか?

仮に、上方修正されて市場の注目を集め目標株価の2000円を突破した場合、200週移動平均線を超えることになるので上値は軽くなります。

さらに、節目である2000円を超えると、大きな出来高を伴って揉み合った場所がないため、抵抗線となりそうな所が見当たりません。その場合、青い蛍光マーカー(2250円)あたりまで伸びそうな気がします。

もっとも、青いマーカー部分の出来高が大きくないので、自動車の販売台数が回復し、22年10月期の業績予想が良い数字になれば、長期的には緑の蛍光マーカーに達するかもしれません。

以上を踏まえた投資戦略は?

これまで見てきたように、2000円を目標株価とするなら、200円近い利幅を狙えることになります。大きな出来高を伴って1700円付近で揉み合っているので、損切を1700円に置くとすると、100円以下の損失で200円以上の利幅を狙えます。

リスクリワードが高く、下落のリスクも大きくないので、積極的に投資を行うべきだと思います。