株の本を100冊読んでみた

株の本を100冊読んでみた

目次

日機装(6376):メディカル事業の成長で上方修正なるか?

- 日機装は化学用精密ポンプ、人工透析装置は国内トップシェアを占め、航空機のCFRP製カスケードでは世界トップのシェアを誇っており、グローバルニッチとして勝ち抜いてきました。

- コロナ感染者数の増加に伴って航空宇宙事業は不振に陥りましたが、透析装置や深紫外線LEDへの需要が急増したことからメディカル事業は好調に推移しています。

- メディカル事業が伸長して将来業績の見通しが明るくなれば、PBRベースの理論株価(1,414円)に収束すると考えています。

- チャートを見ても底値は固く、上値は軽そうです。第2四半期の決算次第では20%近い利益が見込めます。

日機装(6376)ってどんな会社?

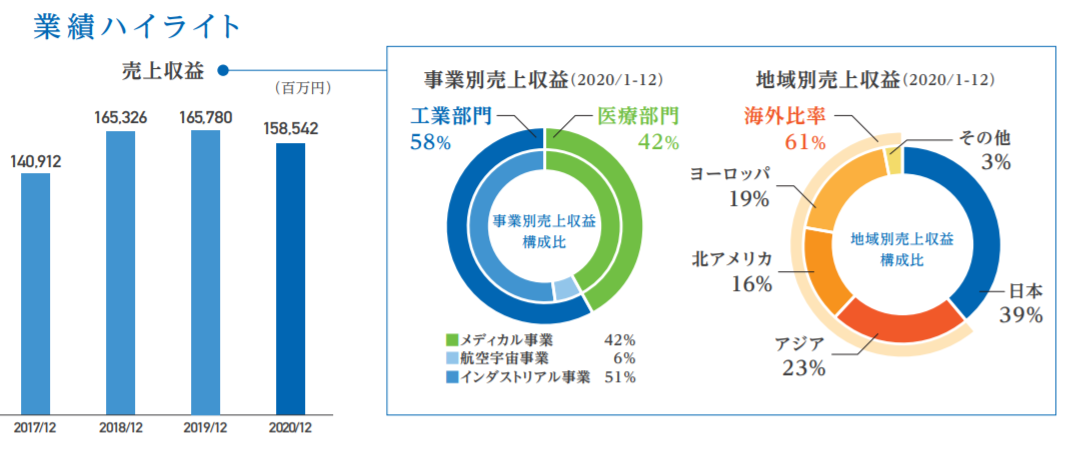

「日機装業績ハイライト」日機装 第80期株主通信より(クリックで拡大)

日機装は石油精製施設や化学プラント向けの産業用ポンプシステムを製造・販売するインダストリアル事業、航空機の逆噴射装置用関連部品(カスケード)を中心に炭素繊維強化プラスチック(CFRP)製品の製造・販売を行う航空宇宙事業、血液透析装置や深紫外線LEDを使用したヘルスケア製品を製造・販売するヘルスケア事業の3つの事業を展開しています。

日機装の3つの事業のうち化学用精密ポンプ、人工透析装置は国内トップシェアを占め、航空機のCFRP製カスケードでは世界トップのシェアを誇っています。これら製品のほかに燃料電池車向けの水素ポンプを開発したり、電動垂直離着陸機の開発を行うJoby Aviation向けに複合材部品を供給するなど、技術力を生かしてニッチ分野で勝ち抜いています。

日機装の今後の業績は?

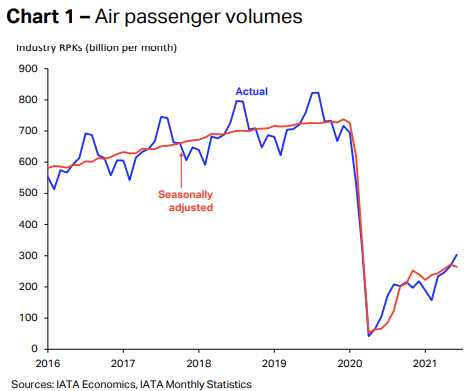

航空宇宙事業は予想より強く回復するが、コロナ以前の水準に戻るのは23年以降

「有償旅客者の総輸送距離の推移」 IATA Air Passenger Market Analysis 2021年6月より

新型コロナウイルスの感染拡大によって、航空業界は大打撃を受けました。ワクチンの普及によって国内便を中心に需要が回復しつつあるものの、有償旅客者の総輸送距離はコロナ前と比べて約60%程度の水準にとどまっています。

航空機の引き渡し数推移 各社資料を基に筆者作成(なお、両社ともに12月期決算)

こうした状況もあり、2020年の2Qと3Qは航空機の引き渡しの延期が相次ぎました。21年に入ってからは旅客量の回復に伴って航空機の引き渡しが順調に行われているものの、20年に生産した機体が余っているため、全体的に生産調整が続いていています。

現在、新型コロナウイルスのワクチン接種が全世界で進められていますが、世界人口78億人に対して累計ワクチン接種回数は43億回にとどまっています。この数字には効果の低いシノバック製のワクチンも5億回ほど含まれているので、ワクチンの普及にはまだまだ時間が必要です。

全世界の1日のワクチン接種回数を3000万回(8月4日時点の全世界の7日間平均ワクチン接種回数は4141万回)とすると、ワクチンの普及と集団免疫の獲得にはあと1年間はかかります。したがって、航空事業がコロナ禍以前の水準に戻るのは23年以降になると考えています。

コロナ感染者数の増加に伴いメディカル事業は好調に推移

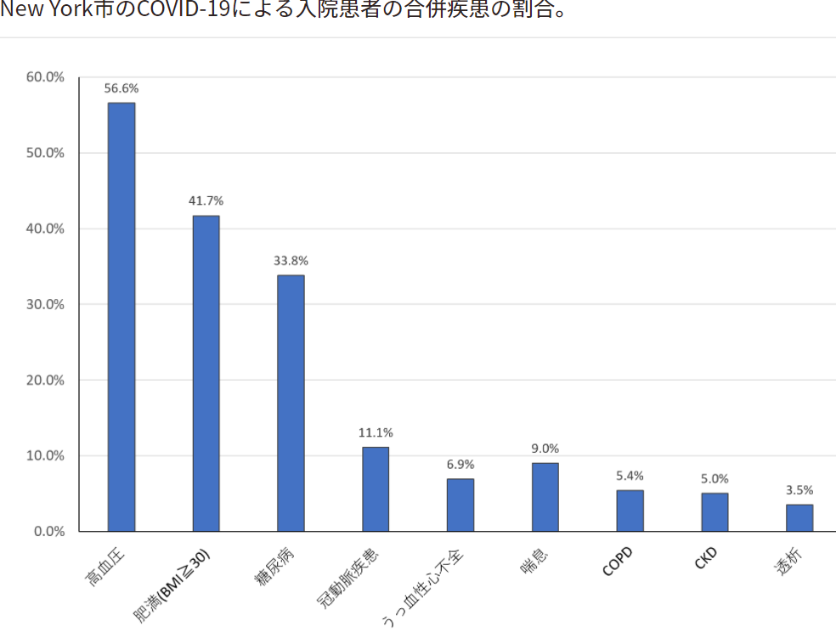

「ニューヨーク市のCOVID-19による入院患者の合併疾患の割合」 武見基金COVID-19有識者会議 新型コロナウイルス感染症(COVID-19)と腎臓病より

コロナ感染者数の増加に伴って航空宇宙事業は不振に陥りましたが、メディカル事業は透析装置の需要が急増したことから好調に推移しています。

因果関係は明らかになっていませんが、腎臓病を患っていたり腎臓の働きが弱い患者はコロナ感染しやすく、一般の感染者に比べて重症化する危険性が高くなっています。こうした患者は急性腎不全を発症しやすいため、場合によっては透析装置を使用した処置が必要になります。

ここ最近、変異型ウイルスが猛威をふるっており、世界的にコロナ感染者数が増加しています。重症化の治療には透析装置が欠かせないため、ワクチンが普及するまでは透析装置に対する需要も底堅く推移すると考えています。

深紫外線技術で航空機事業の不振を上回る成長を遂げる

「深紫外線による菌の不活性化」 日機装ホームページより

透析装置に加えて、深紫外線技術が日機装の収益源となっています。

深紫外線とは200~300nmの波長域にある紫外線で、強い殺菌作用があります。これは新型コロナウイルスに対しても有効で、「深紫外線LEDによる新型コロナウイルス変異株の不活化に関する研究論文」では日機装社製の深紫外線LEDを新型コロナウイルス変異株に照射した結果、1 秒照射で90%以上、5 秒照射で99%以上のウイルスが不活化したと報告されています。

日機装はこの深紫外線技術を用いて、空間除菌消臭装置Aeropure(エアロピュア)という空気清浄機を販売しています。2021年1月には生産台数をこれまでの2.5倍となる年産25万台に大きく拡大していることから、今後の業績への貢献が期待できます。

新型コロナウイルスの感染拡大によって日機装の航空宇宙事業は不振に陥りましたが、透析装置や深紫外線技術を活用することで、メディカル事業の収益を大きく伸ばしています。

将来的にはワクチンの普及によって航空宇宙事業が回復する一方、接種対象外のこどもや基礎疾患をもつワクチン未接種者への感染症対策としてAeropure(エアロピュア)の需要は残るので、中長期的な成長が見込めるでしょう。

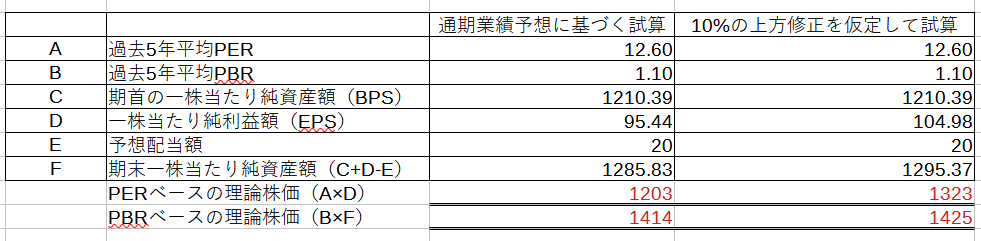

日機装の理論株価

「日機装理論株価」

日機装の過去5年間の平均PERは12.6倍、平均PBRは1.1倍となっています。現時点の業績予想に基づいて理論株価を計算すると、PERベースの理論株価は1,203円、PBRベースの理論株価は1,414円になります。

8月11日の終値は1,161円なので一見すると妥当な株価のように思います。しかし、メディカル事業が好調に推移しており、航空宇宙事業の不振を補って余りある業績を叩き出しています。21年12月期第1四半期の業績も好決算だったことから、PBRベースの理論株価へ収束するのではないかと考えています。

仮に将来業績への期待が高まりPBRベースの理論株価1,414円近くまで株価が上昇するのであれば、現在の業績予想ベースでも20%近い利益が見込めます。メディカル事業の好業績を考えればさらなるアップサイド期待できるので、今の株価はかなり割安だと思います。

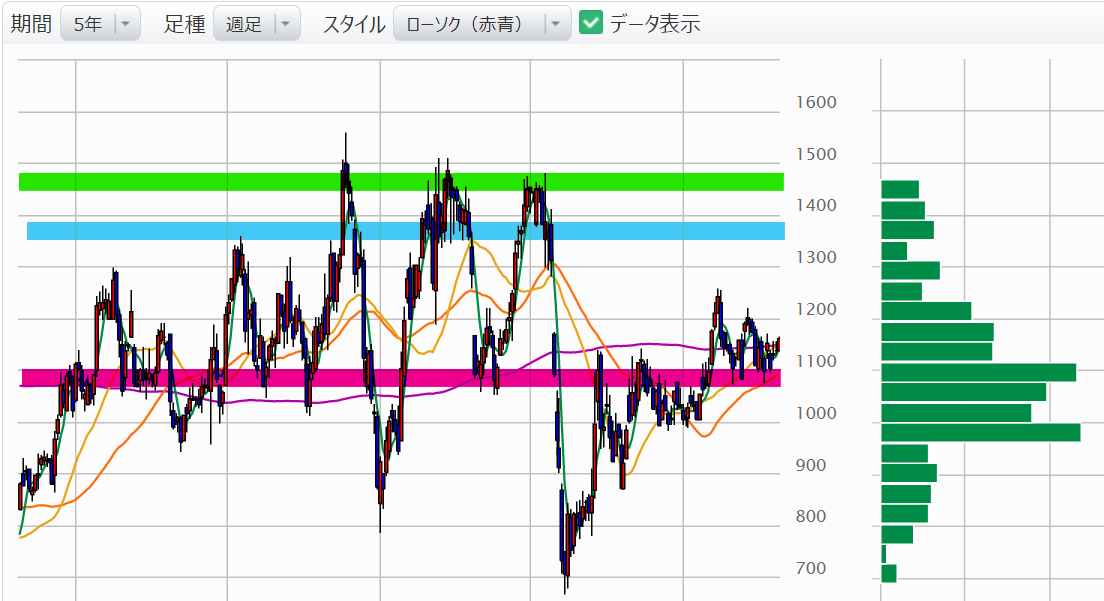

日機装のテクニカル分析

「日機装5年週足チャート」マネックス証券より

日機装の5年週足チャートを見ると、石油市況や航空宇宙事業の不振を受けて不安定なチャートを描いていることが分かります。しかし、これまでみてきたようにメディカル事業が成長していることから、今後の業績は比較的安定して右肩上がりになるのではないかと考えています。

現在の株価は赤い支持線で止められており、この水準の出来高が大きく増加していることが見て取れます。したがって、底値は固くこの水準を割っても980円くらいまではしっかりとした買いが入るでしょう。

反対に上値の価格帯は出来高が細っている状態です。1,200円を抜けるのは大変そうですが、これを抜ければ上値が一気に軽くなります。1,300円付近、1,400円手前の価格帯でもたつく可能性はありますが、メディカル事業が成長して将来業績への期待を集められれば、遅くとも来年の前半にはこの価格帯を突破できるでしょう。