株の本を100冊読んでみた

株の本を100冊読んでみた

目次

【2024年5月】中国の不動産市況は悪化。個人向け住宅ローンの不良債権化が止まらない!?

- 中国の不動産価格の下落が止まりません。2024年4月の中国主要70都市の新築・中古住宅販売価格指数はほとんどの地域で100%を割っており、前月比・前年比で住宅価格が下がり続けています。新築価格が前月割れとなっている地域は70都市中64都市、前年割れの地域は63都市に拡大しており、危機的状況です。また、政府による統制を受けにくい中古住宅価格指数については、前月割れとなっている地域が70都市中69都市もあり、前年割れの地域に至っては70都市すべてで前年割れとなっています。

- 2024年第1四半期のGDP速報によると、中国の不動産セクターはGDPのおよそ6%を占めています。不動産市況が景気に与える影響は大きく、中国工商銀行のデータを見ると、2022年の個人向け住宅ローンの不良債権額は25,394百万元(5,587億円)、住宅ローンに占める不良債権比率は0.39%でしたが、2023年には不良債権額が27,827百万元(6,122億円)、不良債権比率は0.44%に急増しています。

- 今のところそこまで大きな問題になっていませんが、中国の不動産市況の落ち込みはセクターを飛び越えて個人にまで波及しつつあります。このまま貸倒れが連鎖していくとサブプライム問題が起きた時のように、いずれは金融システムにも大きな負荷をかけてしまう恐れがあります。中国の不動産市況と住宅ローンの延滞率には注意した方が良さそうです。

中国の不動産価格の下落が止まらない…

.png)

「2024年4月の中国主要70都市の住宅販売価格指数」中国国家統計局資料より(画像はすべてクリックすると拡大します)

中国の不動産価格の下落が止まりません。2024年4月の中国主要70都市の新築・中古住宅販売価格指数(画像左:新築住宅価格指数、右:中古住宅価格指数)はほとんどの地域で100%を割っており、前月比・前年比で住宅価格が下がり続けています。新築価格が前月割れとなっている地域は70都市中64都市、前年割れの地域は63都市に拡大しており、両指数がともにプラスだったのは天津、太原、上海、西安の4都市に限られます。こらの都市はいずれも人口が多く、経済的に豊かな地域(太原市は石炭などの地下資源が豊富)ばかりですが、それでも前月比、前年比の価格指数はかろうじて100%を超える程度となっています。中国全土を俯瞰すると、ほぼ全域で不動産価格が下落していると言っていいでしょう。

また、中古市場についても同様のことが言えます。中古住宅価格が前月割れとなっている地域は70都市中69都市もあり、前年割れの地域に至っては70都市すべてで前年割れとなっています。中国では度重なる規制強化によって不動産開発が縮小し続けており、ある程度の価値が認められる物件しか販売されなくなっています。そのため、新築住宅価格は暴落を免れている状態となっています。一方、中古住宅に関してはこの限りではありません。立地や造りの悪い物件、投機目的で需要を考慮せずに購入した物件など、数多くの物件が売りに出されており、その供給量は需要をはるかに超えています。不動産価格の値下がりによって買い控えも続いており、混乱が収束するめどはたっていません。

」中国国家統計局資料より.png)

「中国の2024年第1四半期GDP(速報値)」中国国家統計局資料より(画像はすべてクリックすると拡大します)

こうした問題に対し、中国政府は2024年2月に住宅ローンの貸出金利の目安となる5年物最優遇貸出金利を4.20%から3.95%に引き下げた他、住宅購入時のローン金利の下限の廃止、頭金比率の緩和などの刺激策を打ち出しています。しかし、今のところ目立った効果は出ておらず、不動産価格が値上がりする様子はありません。2024年第1四半期のGDP速報によると、不動産セクターは中国のGDPの6%を占めています。今回の市況の悪化は不動産バブルの抑制を目的とするもので、短期的に回復する類のものではありません。今後数年間は中国経済の足を引っ張り続けそうです。

個人向け住宅ローンの不良債権化も止まらない…

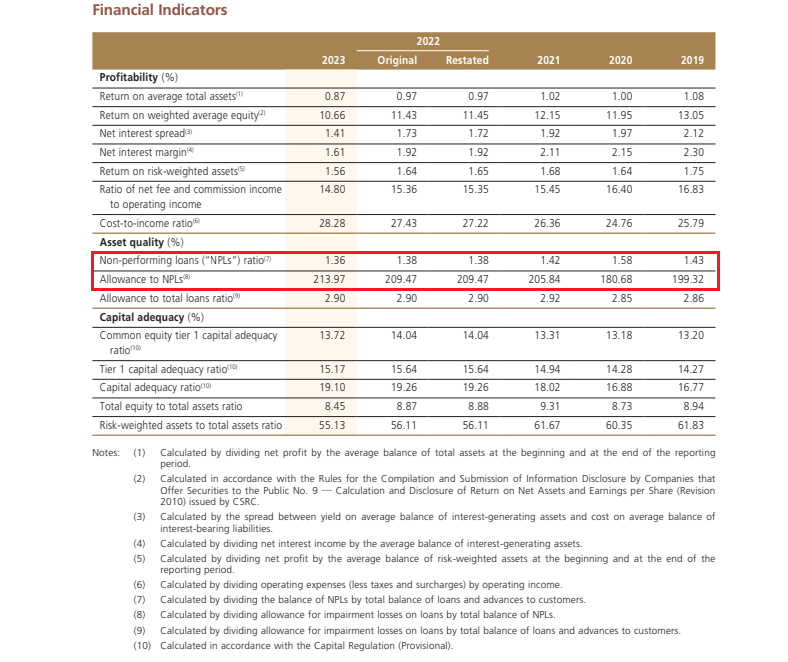

「不良債権比率は低く、引当金の処理も十分だとしているが…」中国工商銀行の2023年アニュアルレポートより(画像はすべてクリックすると拡大します)

不動産市況の悪化は個人向け住宅ローンの不良債権化を加速させているようです。最近の景気低迷に伴って住宅ローン支払いの遅延・支払い不能が多発。担保の不動産を売却しようにも市況が奮わないので資金を回収できず、水面下で不良債権化が進んでいます。

中国四大商業銀行の一角を占める中国工商銀行のIR資料(上の画像)を見ると、2023年の不良債権比率は1.36%となっており、2020年の1.58%、2021年の1.42%、2022年の1.38%から良くなっているように見えます。不良債権に対する引当金の計上割合も2023年は213.97%となっており、やはり2020年の180.68%、2021年の205.84%、2022年の209.47%から改善しています。一見すると何の問題もなさそうですが、そうではありません。

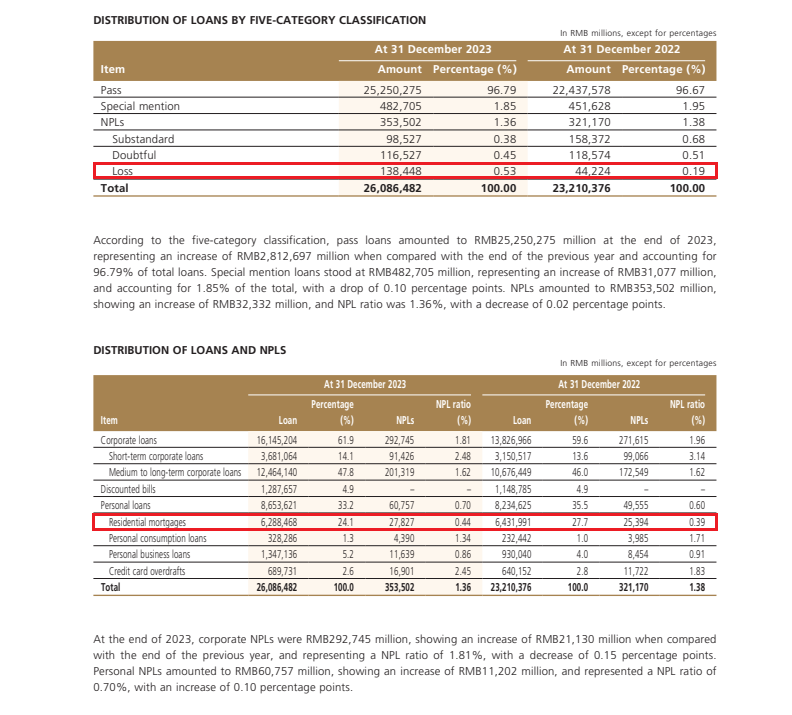

「中国の住宅ローン向け融資は細り、回収不能債権が増加」中国工商銀行の2023年アニュアルレポートより(画像はすべてクリックすると拡大します)

ローンの分類をみると、中国工商銀行の破綻債権が増えていることが分かります(画像の上部)。2023年の破綻額は138,448百万元(1元=22円換算で約3兆459億円)となっており、2022年の44,224百万元(約9729億円)の3倍超に膨れあがっています。不良債権自体も1年間で32,332百万元(7113億円)も増加しており、資産の価値が毀損しつつある様子が伺えます。

全体として不良債権化が進む中、ネックになっているのが全資産の24.1%を占める個人向け住宅ローンです。2022年の個人向け住宅ローンの不良債権額は25,394百万元(5,587億円)、住宅ローンに占める不良債権比率は0.39%でしたが、2023年には不良債権額が27,827百万元(6,122億円)、不良債権比率は0.44%に急増しています。また、中国では信用スコアを維持するため、住宅ローン支払いの遅延を避けようと、ビジネスローンや消費者ローンを用いた違法な借り換えが頻発しています。その結果、個人向けローン全体の不良債権額は2022年の49,555百万元(1兆902億円)から2023年には60757百万元(1兆3,367億円)へと増え、その不良債権比率も2022年の0.6%から2023年には0.7%へと上昇しています。

中国の不動産市況の落ち込みは、セクターを飛び越えて個人にまで波及しつつあります。今はまだダメージがそこまで大きくありませんが、このまま貸倒れが連鎖していくとサブプライム問題が起きた時のように、いずれは金融システムにも大きな負荷をかけてしまう恐れがあります。中国の不動産市況と住宅ローンの延滞率には注意した方が良さそうです。

:適正株価を考える(2024年5月14日時点)-アイキャッチ-160x160.jpg)