株の本を100冊読んでみた

株の本を100冊読んでみた :適正株価を考える-アイキャッチ-940x540.jpg)

目次

オリックス(8591):適正株価を考える(2024年5月9日時点)

- オリックスは国内最大手の総合リース会社です。1964年にリース事業をスタートして以降、積極的に多角化を続けており、金融(融資、投資、生命保険、銀行、クレジット、資産運用)、自動車関連、不動産、産業/ICT機器、環境エネルギー関連、事業投資といった多角的な金融サービスを展開しています。主に国内事業を中心に成長してきましたが、現在では世界約30カ国・地域に拠点を設け、利益の22%を海外で稼ぎ出すなど、世界進出を加速させています。

- 現時点の株式指標はPERは10.1倍、PBRは1.0倍となっており、過去5年間のPERが9.7倍、PBRが0.78倍であることを踏まえると、ほぼ妥当な株価水準にあると思われます。また、実績・予想配当利回りの推移をみると、実績・予想配当利回りは2.88%となっています。現在の日経平均の配当利回りが1.7%前後であることを考えれば、妥当・少し割高な株価水準だと言えそうです。

- オリックスの30年四半期チャートを見ると、2006年4月の上場来最高値(3815円)を更新しようとしていることが分かります。2006年はサブプライムローン問題が起こる直前でアメリカ経済が活気に満ちており、それにつられるように日本の株式市場も活況を呈していました。当時の日経平均株価のPERは23.3倍を記録しており、市場全体に過熱感が漂っていたことがわかります。現在の日経平均株価のPERは16.6倍とそこまでの割高感はないので、オリックスが上場来最高値をつけたときよりも市場ははるかに健全な状態であると言えます。

- 先のバリエーションと併せて考えると、最高値の更新は難しそうな気がします。大規模な自社株買いを発表しているので瞬間的に3800円台まで値上がりするかもしれませんが、それを維持するだけの投資理由はありません。投資する場合は、今期の進捗や来期の業績予想がある程度見えてきた段階で投資した方がよさそうです。

オリックスの業績は?

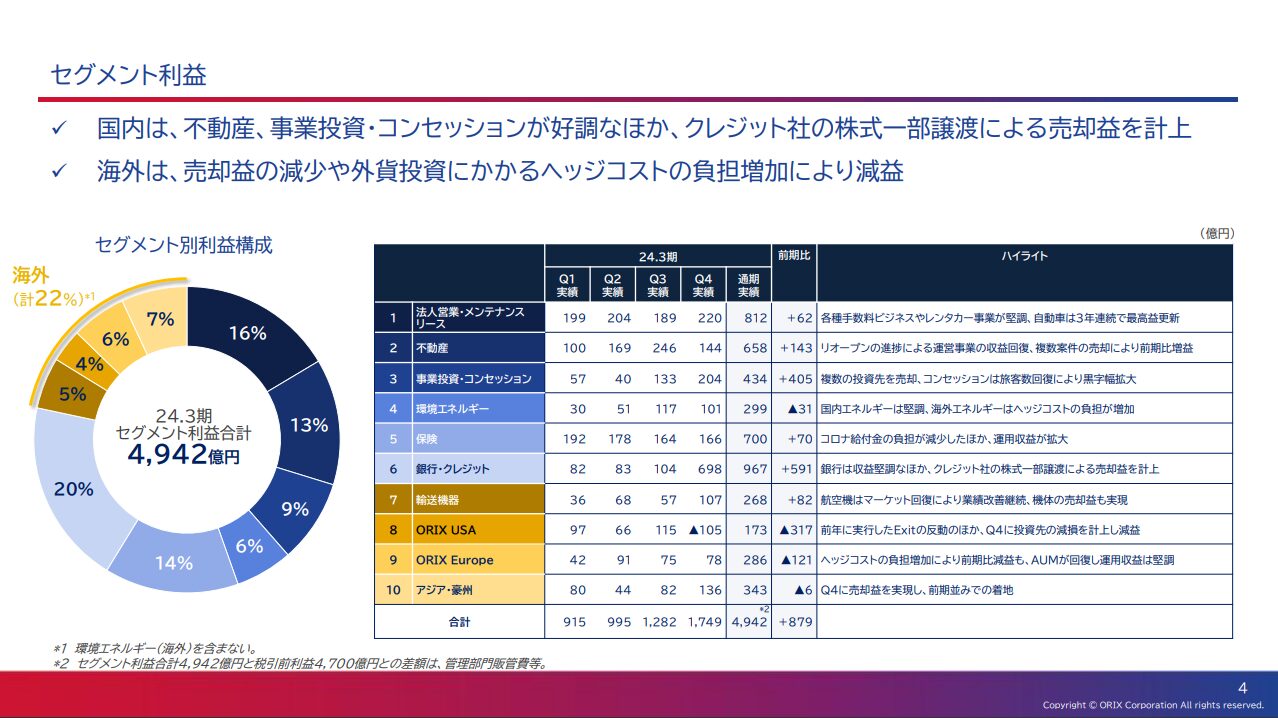

「セグメント利益の内訳」オリックス2024年3月期決算プレゼンテーションより(画像をクリックすると拡大します)

オリックスは国内最大手の総合リース会社です。1964年にリース事業をスタートして以降、積極的に多角化を続けており、金融(融資、投資、生命保険、銀行、クレジット、資産運用)、自動車関連、不動産、産業/ICT機器、環境エネルギー関連、事業投資といった多角的な金融サービスを展開しています。主に国内事業を中心に成長してきましたが、現在では世界約30カ国・地域に拠点を設け、利益の22%を海外で稼ぎ出すなど、世界進出を加速させています。

「オリックスの通期業績の推移」マネックス証券より(画像をクリックすると拡大します)

また、オリックスは単に事業規模を拡大するだけでなく、その時々の経営環境に合わせて事業ポートフォリオを頻繁に入れ替えることで経営の安定度を高めています。直近では、2014年ハートフォード生命保険を買収、会計ソフトの弥生を買収(2021年弥生をKKRに売却)、2018年米ローン・アセットマネジメントのNXTCapital社を買収、2019年マンション分譲の大京を完全子会社化、2022年化粧品・健康食品大手のDHCを買収するなど、M&Aと事業売却を繰り返しています。

オリックスは金融や不動産事業のイメージから事業のボラティリティが高いように思えますが、2008年に起きたリーマンショックの教訓(2006年の最高値から2009年3月までに株価が7分の1になった)を生かし、特定の事業に依存しない経営体質を作り上げることに成功しています。通期業績の推移をみると、新型コロナウイルスのパンデミックの影響があったものの、着実に増収・増益を積み重ねていることが分かります。今後も安定成長を成し遂げられるかどうかは断言できませんが、長期的に見れば緩やかに成長し続けそうです。

オリックスの適正株価は?

「オリックスのPER・PBRの推移」マネックス証券より(画像をクリックすると拡大します)

前日に好決算(2025年3月期純利益予想+12.7%)、実質増配(配当性向39%か前期と同額の98.6円のいずれか高い方)、大規模な自社株買い(株数上限4000万株(発行済み株式の3.5%)、金額上限500億円)が発表されたことで、2024年5月9日のオリックスの終値は、前日比+203.0(+6.30%)の3426.0円で取引を終えています。現時点の株式指標はPERは10.1倍、PBRは1.0倍となっており、過去5年間の平均PERが9.7倍、平均PBRが0.78倍であることを踏まえると、ほぼ妥当な株価水準にあると思われます。

「オリックスの予想配当利回り・実績配当利回りの推移」マネックス証券より(画像をクリックすると拡大します)

一方、実績配当利回り、予想配当利回りの推移をみると、実績・予想配当利回り2.88%となっており、過去5年間の両配当利回りの平均値4.00%を下回っていることが分かります。一見すると過去平均よりも割高な印象を受けますが、コロナの影響で株価が暴落していた(配当利回りが高くなっていた)こと、現在の日経平均の配当利回りが1.7%前後であることを考えれば、そこまで気にする必要はないと思います。先の株式指標と合わせれば、妥当・少し割高な株価水準だと言えそうです。

オリックスの株価はどう動く?

」マネックス証券より.png)

「オリックスの30年四半期足チャート(2024年5月9日時点)」マネックス証券より(画像をクリックすると拡大します)

オリックスの30年四半期チャートを見ると、2006年4月の上場来最高値(3815円)を更新しようとしていることが分かります。2006年はサブプライムローン問題が起こる直前でアメリカ経済が活気に満ちており、それにつられるように日本の株式市場も活況を呈していました。当時の日経平均株価のPERは23.3倍を記録しており、市場全体に過熱感が漂っていたことがわかります。現在の日経平均株価のPERは16.6倍とそこまでの割高感はないので、オリックスが上場来最高値をつけたときよりも市場ははるかに健全な状態であると言えます。

先にみたように、オリックスの現時点のPERは10.1倍、PBRは1.0倍ほどとなっています。実績・予想配当利回りも2.88%程度なので、バリュエーションは妥当な水準にあります。株数上限4000万株(発行済み株式の3.5%)、金額上限500億円の大規模な自社株買いを行っているので、2006年4月の上場来最高値(3815円)を更新する可能性はありますが、上値は少し重いような気がします。今期業績が好調に推移し、来期(2026年3月期)の業績予想が良さそうなものだと判断されるまでは、高値を更新することはないでしょう。

:PBR1倍割れ解消なるか!?配当金&株主優待(QUOカード・お米)がすごい!!-アイキャッチ-160x160.jpg)

:適正株価を考える(2024年5月12日時点)-160x160.jpg)