株の本を100冊読んでみた

株の本を100冊読んでみた

目次

【超重要】楽天証券でidecoの商品を選ぶ場合の6つの注意点

「楽天証券のideco取扱商品」楽天証券ホームページより

楽天証券では、ファンドアナリストが厳選した低コスト・好運用実績の投資信託を中心に、幅広い商品の中から自由に商品を選んでidecoを運用することができます。 国内・海外の株式や債券だけでなく、話題のREIT(リート)や金に投資するタイプまで様々な投資信託が取り揃えられているので、どれを選んで運用すれば良いかわからない方も多いと思います。そこで、今回の記事では楽天証券でidecoの商品を選ぶ際の注意点を6つご紹介したいと思います。

①アクティブ型よりパッシブ型の商品を選んだ方が良い

「アクティブ型の投資信託とパッシブ型の投資信託の違い」三井住友DS直販ネットより.

楽天証券でidecoの商品を選ぶ際の注意点1つ目は、「アクティブ型よりパッシブ型の商品を選んだ方が良い」ということです。投資信託には、運用責任者であるファンドマネージャーが調査や分析を通じて優良な銘柄を厳選して投資する商品(アクティブ型)と、運用目標となる指数の構成銘柄に連動する成績を達成できるよう機械的に銘柄を組み入れる商品(パッシブ型)の2つのタイプの投資信託があります。

前者のアクティブ型の投資信託は銘柄の選択に労力を費やして運用するため、目標となる指数(例えば日経平均など)を超えるリターンが期待できるというメリットがある一方、ファンド管理費用が高くなるというデメリットがあります。また、後者のパッシブ型の投資信託は銘柄選択を機械的に行うため、ファンド管理費用が安くなるというメリットがある一方、指数を超えるリターンが追求できないというデメリットがあります。

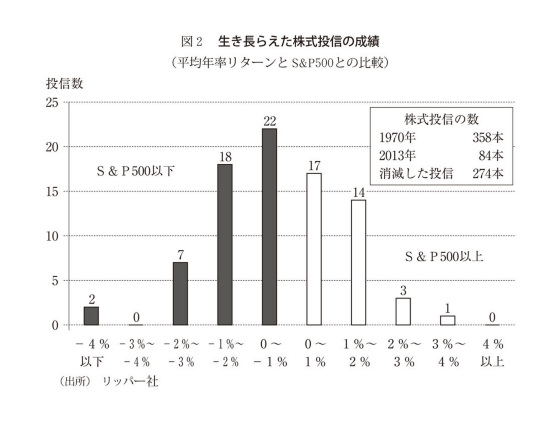

「投資信託の年率平均リターンとSP500との比較」ウォール街のランダムウォーカーより

アクティブ型とパッシブ型の投資信託にはそれぞれ長所・短所があるので、どちらを選べばよいのか悩んでしまいます。しかし、投資の世界ではパッシブ型の商品を選んだ方が良いとされています。その理由は「ほとんどの投資信託は市場平均リターンを上回ることができない」というれっきとした事実にあります。

上の画像は1970年~2013年までに存在したすべての株式投資信託の運用成績と市場平均リターン(S&P500のリターン)と比較した図になります。この図を見ると、①1970年に存在した358本の投資信託のうち生き残った投資信託はわずか84本に過ぎず、②その勝ち組投資信託の半分以上(59本)が市場平均リターンを下回っており、③最も優れた投資信託でも市場平均を3~4%上回ったに過ぎないということが分かります。したがって、どの投資信託を選んでも結局は市場平均リターンと大差がない以上、「ファンド管理費用の安いパッシブ型の商品を選んだ方が資産を増やしやすい」といえるでしょう。

【上の画像は「ウォール街のランダムウォーカー」という本から引用しています。興味深い本なのでぜひご一読ください!】

②リスクが大きい商品でも幅広い銘柄に長期投資すれば利益を生みやすい

」ウォール街のランダムウォーカーより.png)

「株式投資の投資機関と平均リターンの散らばり方(1950年~2013年)」ウォール街のランダムウォーカーより

楽天証券でidecoの商品を選ぶ際の注意点2つ目は、「リスクが大きい商品でも幅広い銘柄に長期投資すれば利益を生みやすい」ということです。株式型の投資信託はリスクが高いので、つい債券型の投資信託を選んでしまいがちですが、運用期間が長ければ長いほど株式型の商品であってもプラスのリターンを実現できる可能性が高くなります。

上の画像をみると、投資期間が長くなるほど、リターンの散らばり方が正の値に偏り、その幅も狭くなっていることが分かります。仮に25年間S&P500に投資した場合、10%近い年平均リターンが得られるだけでなく、年平均リターンの上限は17.37%、下限は7.96%に収束します。つまり、1950年~2013年の最高の25年間に投資できれば17.37%もの年平均リターンが達成でき、最悪の25年間に運用してしまったとしても7.96%の年平均リターンが得られることになります。

このように、株式投資はリスクが高いと思われがちですが、「幅広い銘柄に長期投資できれば利益を生み出しやすくなる」ということが分かります。idecoは基本的に長期投資を前提としているので、株式型の投資信託を積極的に組み入れた方が良いでしょう。

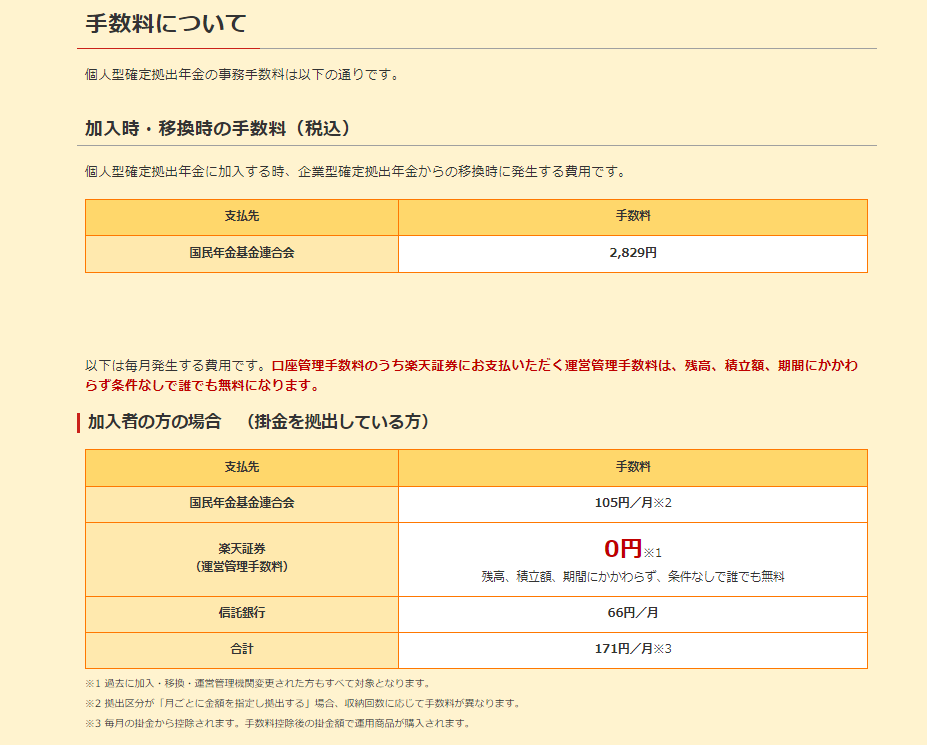

③idecoの手数料が意外と高いので高利回りの商品を選ぶ

「idecoの手数料」楽天証券ホームページより

idecoの商品を選ぶ際の注意点3つ目は、「idecoの手数料が意外と高いので高利回りの商品を選ぶ」ということです。(楽天証券に限らず)idecoに加入する場合、企業型確定拠出年金からの移換時に2,829円の費用がかかる他、掛け金を拠出する際には国民年金基金連合会に係る手数料105円/月、信託銀行に係る手数料66円/月の合計171円/月の手数料が発生します。仮に毎月1万円(年12万円)拠出する場合、毎月1.71%の手数料が生じるため、少なくともこれを上回る高利回りの商品を選択する必要があります。

④国内債券型の商品は組み入れる必要がない

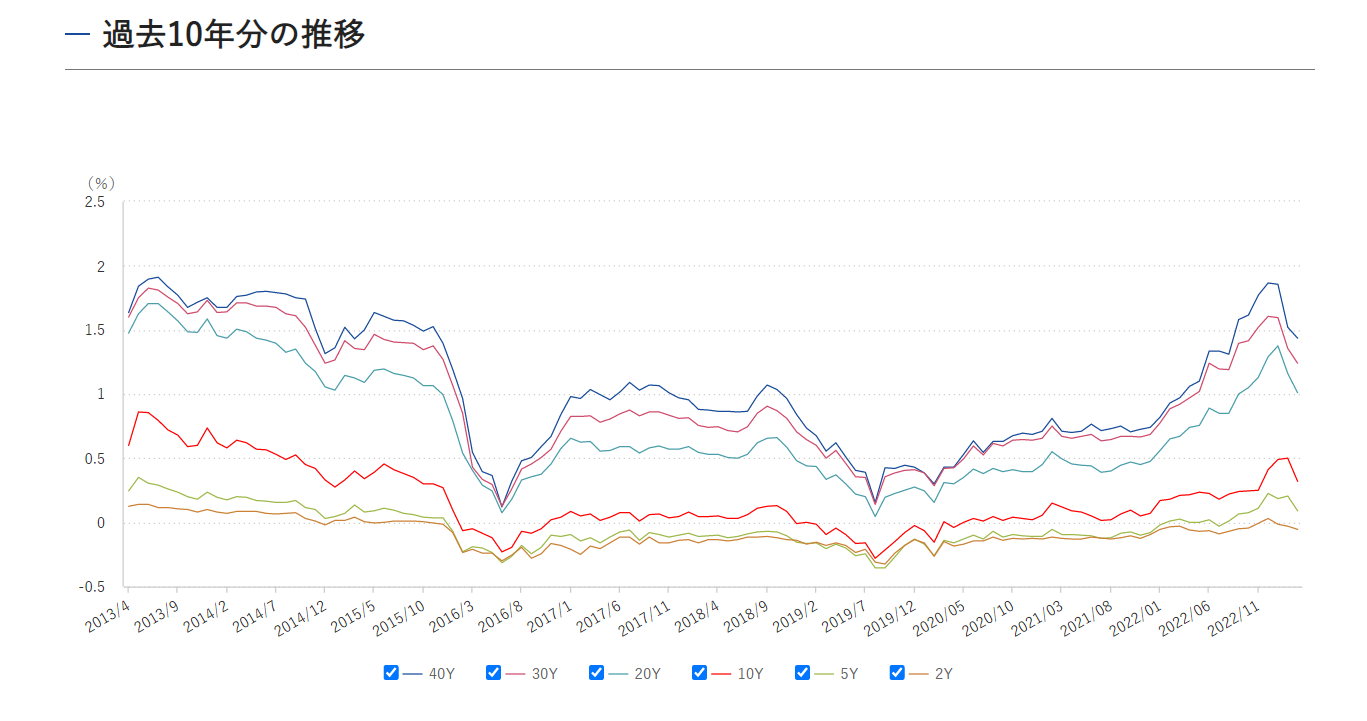

「過去10年分の国債利回りの推移」日本相互証券株式会社より

楽天証券でidecoの商品を選ぶ際の注意点4つ目は、「国内債券型の商品は組み入れる必要がない」ということです。日本はバブル崩壊後から30年以上も低金利政策を維持しているため、国内債券の利回りが極端に低くなっています。

「idecoの国内債券型商品のリターン」楽天証券より

楽天証券では、idecoの国内債券型商品として国内公社債に投資するパッシブ型の「たわらノーロード 国内債券」とアクティブ型の「明治安田DC日本債券オープン(DCしあわせ宣言)」の取り扱いがありますが、いずれも過去3年間のリターンがマイナスに陥っています。今後の日本経済を先行きを考えてみても、低金利政策が解除される見込みはなさそうなので、なおのこと国内債券型の投資信託を組み入れる必要はないでしょう。

⑤バランス型・ターゲットイヤー型・元本保証型商品は選ばない方が良い

楽天証券でidecoの商品を選ぶ際の注意点5つ目は、「バランス型・ターゲットイヤー型・元本保証型商品は選ばない方が良い」ということです。バランス型やターゲットイヤー型の商品は債券型商品のウェイトが大きいものが多く、運用成績が芳しくありません。加えて、ファンド管理費用も高額なので、自分で投資信託を選んでポートフォリオを組んだ方がパフォーマンスは良くなります。

実際、バランス型・ターゲットイヤー型の商品で高いリターンを実現している商品(例えば「セゾン・グローバルバランスファンド」や「ターゲットイヤー2040・2050」)は株式投資の割合が50%を超えています。したがって、わざわざ高いコストを支払ってこれらの投資信託に資金を投じなくても、国内外株式や国内外REITを50%~90%程度組み入れるだけでより優れた成績を実現できます。バランス型・ターゲットイヤー型の商品に目を向ける必要はありません。

最後に、元本保証型商品という商品がありますが、耳障りは良いものの中味はただの定期預金です。驚くほど利回りが低く、月々の手数料すら賄えない商品です。絶対にこれには投資しない方が良いでしょう。

⑥シミュレーションを繰り返した方が良い

「myINDEX資産配分ツールのポートフォリオのシミュレーション画面(入力している数字は執筆者の実際の配分状況)」マイインデックスホームページより

楽天証券でidecoの商品を選ぶ際の注意点6つ目は、「シミュレーションを繰り返した方が良い」ということです。idecoで安定して資産を増やしていくには、複数の資産クラス(国内株式・国外債券・海外REITなど)の中から商品を選び・組み合わせていく必要があります。当然、その選択の仕方によって運用成績の優劣が異なってくるので、最善のものを選ぶためにはシミュレーションを何度も繰り返さなければなりません。

その時に役立つのが「myINDEX資産配分ツール」というサイトです。会員登録(名前とメールアドレスを登録)するだけで誰でも無料でポートフォリオの分析を行うことができます。シミュレーション手順はすごく簡単で、「資産配分ツール」の画面から「使用するデータ(30年がおすすめです)」を選択し、各資産クラスの配分割を入力。後は「ポートフォリオをつくる」というボタンを押すだけで終わります。

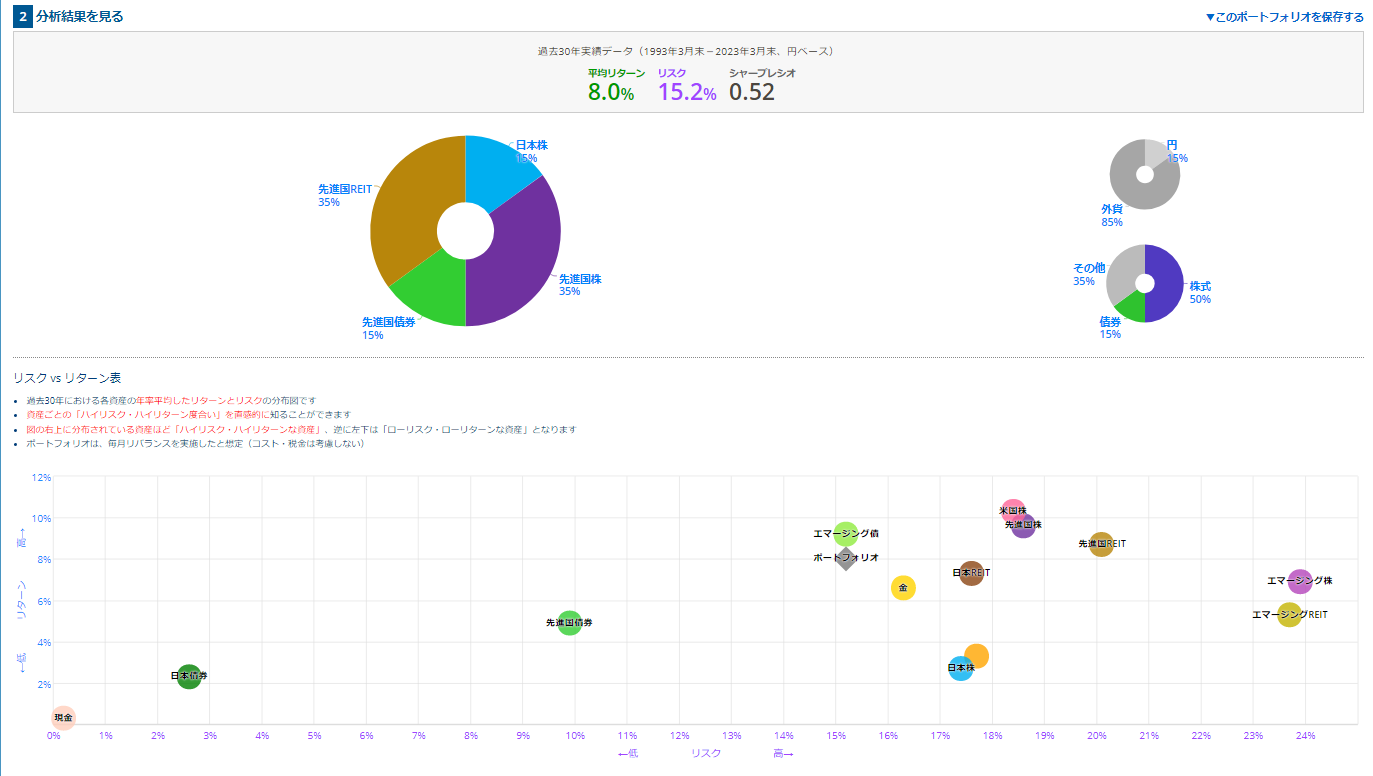

「myINDEX資産配分ツールのポートフォリオのシミュレーション結果」マイインデックスホームページより

シミュレーション結果は、「使用するデータ」で設定した期間の各資産の実際の投資成績に基づいて自動的に算出されます。仮に執筆者の配分割合と同じ条件(期間:30年、日本株15%、先進国株35%、先進国債券15%、先進国REIT35%)で入力した場合は、「平均リターン+8.0%、リスク15.2%、シャープレシオ0.52」という結果が表示されるはずです。

「平均リターン8.0%、リスク15.2%のリターンのバラつき具合(正規分布)」科学技術計算ツールホームページより

少し専門的な話になりますが、ここでいう平均リターンとは過去の実績から予想される1年間の平均リターンのことで、リスクはそのブレ幅(リターンのバラつき具合)を指しています。平均リターンが+8.0%、リスクが15.2%ということは、平均リターンが3分の2の確率で±1標準偏差(リスク)の間に収まることを意味しているので、およそ3分の1の確率で平均リターンが+8.0%~+23.2%(8.0%+15.2%)の間に収まり、およそ3分の1の確率で平均リターンが△7.2%(8.0%△15.2%)~+8.0%の間に収束することになります。さらに、一般的には95%の確率で±2標準偏差に収まることが知られているので、この例でいえば95%の確率で平均リターンが△22.4%~+38.4の間に収束する計算になります。

再掲:「myINDEX資産配分ツールのポートフォリオのシミュレーション結果」マイインデックスホームページより

さて、ここからは執筆者が作成したポートフォリオのパフォーマンス(平均リターン+8.0%、リスク15.2%、シャープレシオ0.52)について考えていきたいと思います。画像株にある「株のリスク vs リターン表」をみると、日本株(水色の丸)のリターンが+2.7%、リスクが17.4%となっていることがわかります。両者を比較すると、日本株のリターン(+2.7%)よりもポートフォリオのリターン(+8.0%)の方が高く、リスク(日本株:17.4%、ポートフォリオ:15.2%)も低くなっていることが分かります。したがって、このポートフォリオは日本株を15%程度組み込んではいるものの、日本株100%で運用するよりもはるかに優れた投資効率を示していることが分かります。

一方、新興国の債券利回りを示すエマージング債(黄緑色の丸)の数値(リターン+9.2%、リスク15.2%)と比較すると、リスクがまったく一緒(エマージング債:15.2%、ポートフォリオ:15.2%)なのにもかかわらず、ポートフォリオの方がリターンが劣っている(エマージング債:+9.2%、ポートフォリオ:+8.0%)ことが分かります。つまり、このポートフォリオに投資するよりもエマージング債に投資した方が、低リスク・高リターンであるということになります。

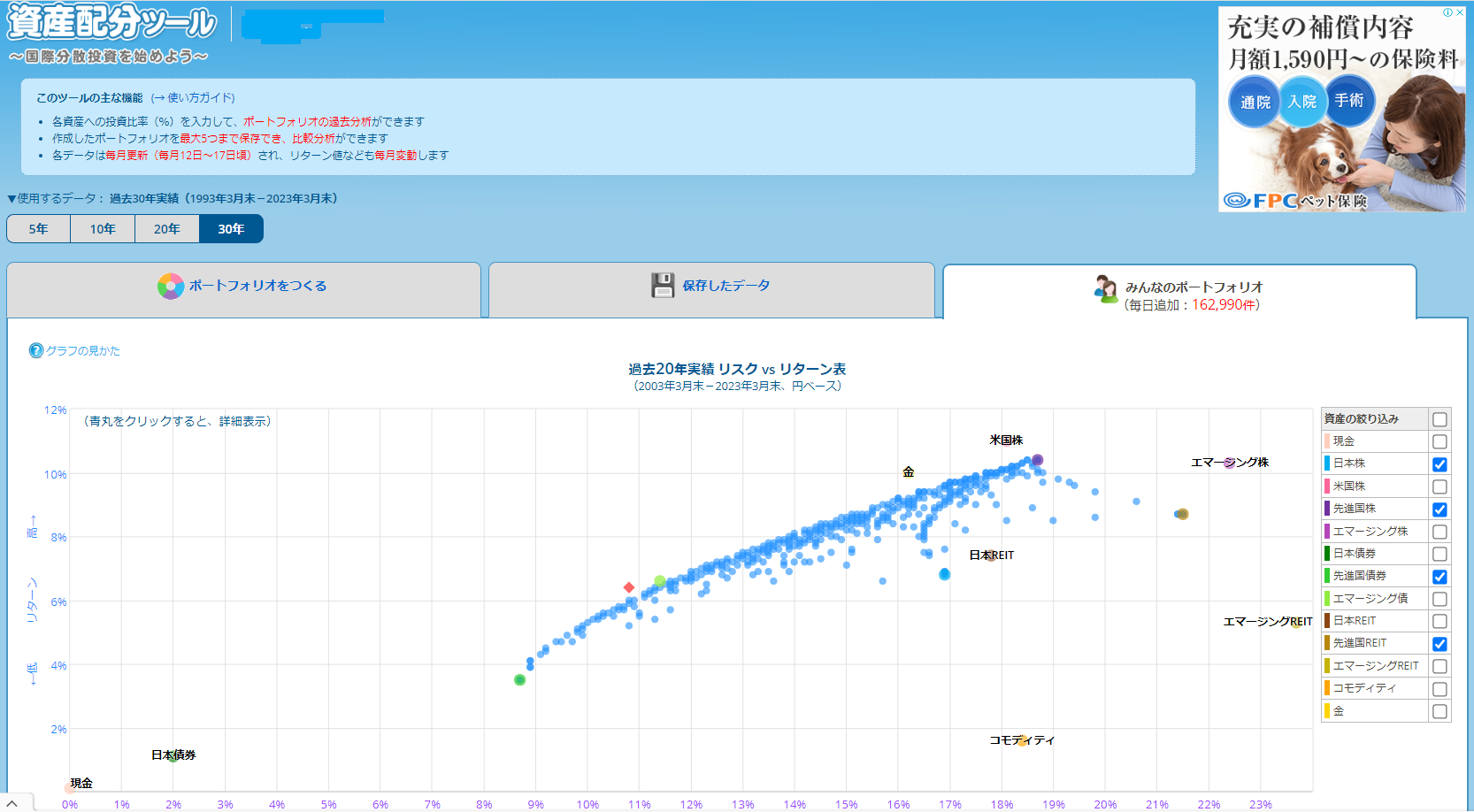

「myINDEX資産配分ツールのみんなのポートフォリオ」マイインデックスホームページより

今までの話をまとめると、「株のリスク vs リターン表」の上に位置するほどリターンが高く、左に寄るほどリスクは低くなるため、作成したポートフォリオのうち左上にあるものが最も優れたポートフォリオだということになります。

ここで、myINDEX資産配分ツールの「みんなのポートフォリオ」をみると、左下から右上にかけて、緩やかな弧が描かれていることが分かります。このポートフォリオの集合体のうち、左上に位置する部分が最も低リスク、かつ高利回りのポートフォリオとなっているので、配分割合に悩む場合は自身が負担できるリスクに応じて、この弧にあたるポートフォリオを参考にすれば最良の結果が得られることになります。

以上、これまでみてきたように資金の配分方法はほぼ無限に存在するので、いくつかのシナリオを基に数パターンのポートフォリオを作成し、シミュレーションを繰り返して配分割合を研究した方が満足する結果になりやすいと思います。idecoは20~30年近く運用するので、わずかな違いでもその後の成果に大きな差が生まれます。少し大変かもしれませんが、頑張って自分なりのポートフォリオを組んでみてください!

参考:ブログ執筆者の掛金配分状況

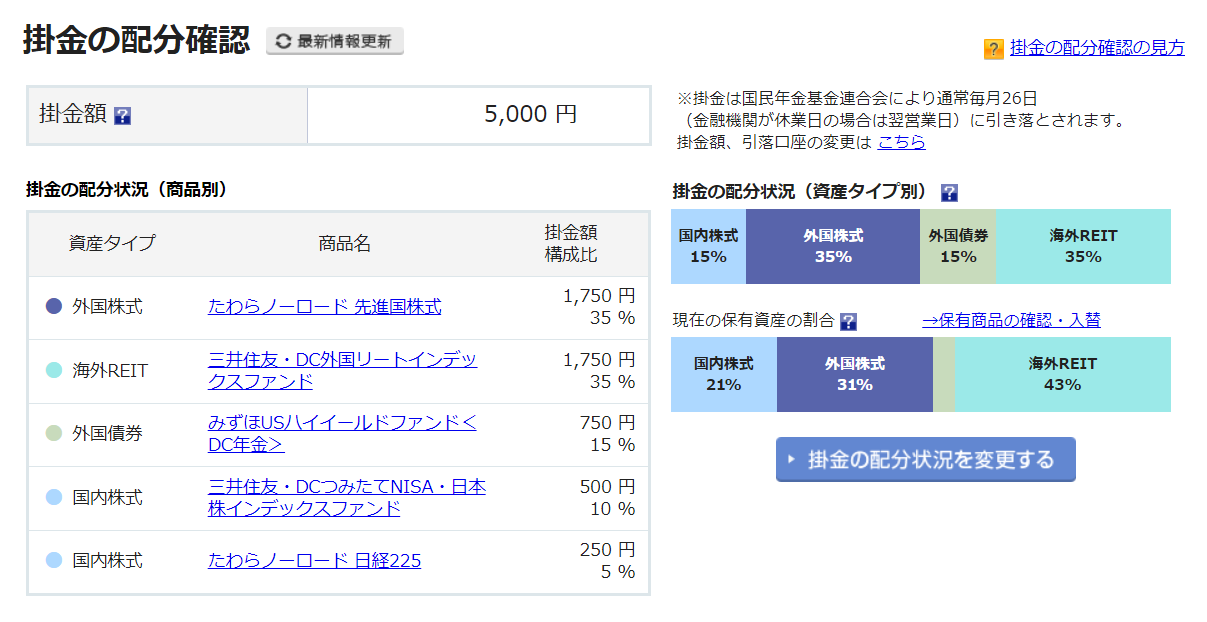

「idecoの掛金の配分状況」楽天証券より

参考までに、ブログ執筆者のidecoの掛金配分状況を公開したいと思います。まず、掛金の金額は最低額の5,000円に設定しています。これは、idecoの投資信託で運用するよりも自分で投資した方が利回りが大きい(今のところ20~30%で運用できている)ことが主な理由です。月々の手数料が固定金額で発生することを考慮すると掛金は高ければ高いほど良いので、どこかのタイミングで掛金を増やそうと思っています(手続きが面倒なのでいつかやります…)。

配分割合は、たわらノーロード先進国株式:35%、三井住友・DC外国リートインデックスファンド:35%、みずほUSハイイールドファンド<DC年金>:15%、三井住友・DCつみたてNISA・日本株インデックスファンド:10%、たわらノーロード 日経225:5%となっています。基本的に個人資産の大部分を日本株で運用しているため、日本株の構成比率を若干落としています。同時に、日経平均よりもTOPIXの方が構成銘柄が多いので、同指数に連動する三井住友・DCつみたてNISA・日本株インデックスファンドの割合を少し増やしています。

また、日本に害を及ぼそうとする国々(中国や韓国)に投資したくないこと、不況が来て新興国の経済環境が厳しくなると考えていることから、全世界株式ではなく、先進国株式の商品(たわらノーロード先進国株)を選択しています。そしてさらに、株式の構成比率を下げてリターンを安定させるために、リスク・リターンが安定しているREIT(不動産に投資する投資信託)と債券の中では高利回りを期待できるハイイールド債の商品を加え、ポートフォリオを作成しました。

話が長くなりすぎたので、気になる運用成績についてはまた別の記事で取りあげたいと思います。ご了承ください!