株の本を100冊読んでみた

株の本を100冊読んでみた :訪日外国人旅行者数の回復で業績改善へ!.jpg)

目次

東海旅客鉄道(9022):訪日外国人旅行者数の回復で業績改善へ!|注目銘柄分析

- 日本政府が2022年10月11日から新型コロナウイルスの水際対策を緩和したことで、訪日外国人旅行者数が増えています。これにつられるようにJR東海の利用状況も改善しており、2023年4月26日の本決算ではかなりの好決算が期待できます。

- また、テクニカル面でも上値の抵抗線となっている1万8,000円ラインが迫ってきているので、来期業績次第ではこの抵抗線を突破して、大きな値動きを見せるかもしれません。

- 中国との政治的な対立で訪日中国人旅行者数が戻っていないこと、リニアの建設計画をめぐり静岡県との対立が続いて工事費が膨れ上がる危険性があることなど、将来業績に対するいくつかの不安要素は残りますが、今が絶好の買い場なのかもしれません。

訪日外国人旅行者数が徐々に回復

「2023年 訪日外客数・出国日本人数 (対2019年比)」日本政府観光局資料より

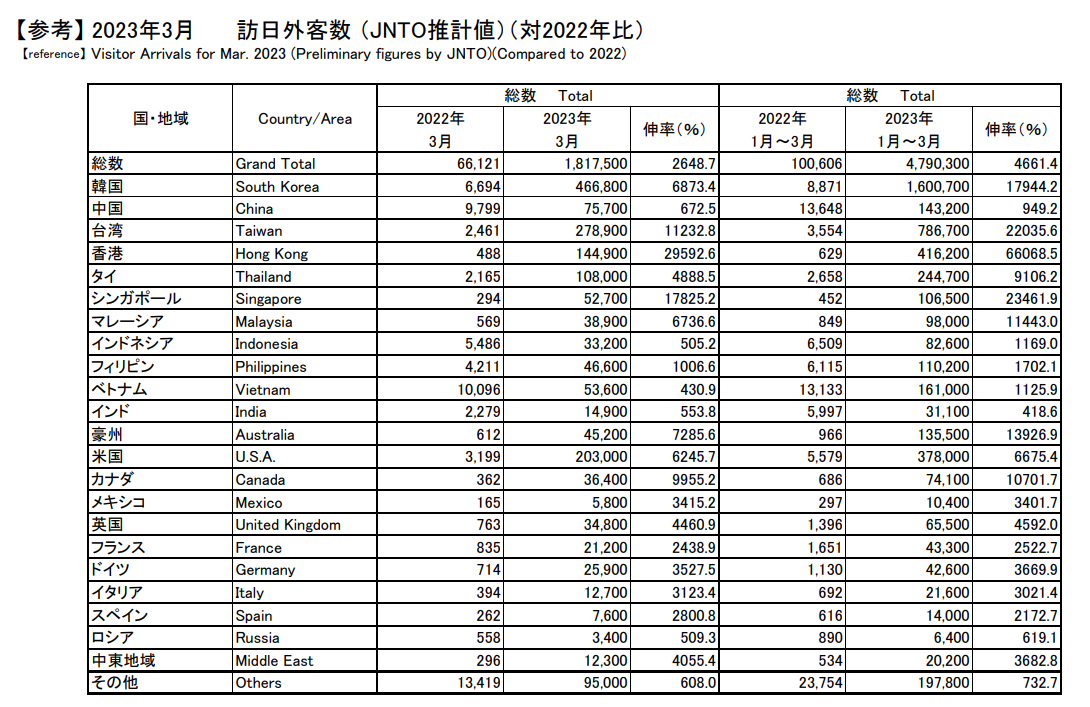

日本政府が2022年10月11日から新型コロナウイルスの水際対策を緩和し、パッケージツアーに限定する措置を解除(個人旅行の解禁)したことで、訪日外国人旅行者数が徐々に回復しています。最新の2023年3月の訪⽇外客数は、桜シーズンの訪⽇需要の高まりやクルーズ船の運航再開等の影響によって、2019年同月比65.8%の1,817,500人となり、昨年10月の個人旅⾏再開以降で最高の数字を記録しています。

政府は新たな観光⽴国推進基本計画を2023年3月31⽇に閣議決定し、「観光⽴国の復活に向けて、観光地・観光産業について持続可能な形で「稼ぐ⼒」を高めるとともに、地方誘客や消費拡大を促進しつつ、インバウンドのV字回復を図る」方針を打ち出しています。そのため、2024年以降は観光関連銘柄の業績が上向くと予想されます。今回はそんな観光関連銘柄の中でも、2023年4月26日に本決算の発表を迎える東海旅客鉄道(9022)を中心に取り上げていきたいと思います。

東海旅客鉄道の利用状況も大きく改善

の2022・2023年利用状況」同社ホームページより.png)

「東海旅客鉄道の2022・2023年利用状況」同社ホームページより

訪日外国人旅行者数が回復し、コロナも落ち着きを見せたことで、東海売旅客鉄道の利用状況も大きく改善しています。収益の大部分を占める東海道新幹線の輸送量(東京口)は2018年度比で1Qが67%、2Qが67%、3Qが79%、4Qが83%とゆるやかに回復しており、翌期(2024年3月期)も引き続き堅調な推移が見込まれています。

当然のことながら昨今のインフレによって電気代や保守・修繕費の高騰が予想されますが、旅客輸送量の増加に伴う収入の増加、2023年4月からの運賃の値上げによって大きく業績を伸ばすと思われます。

業績もコロナ禍前の水準に戻りつつある

」マネックス証券より.png)

「東海旅客鉄道の業績推移(左:通期業績推移、右:四半期業績推移)」マネックス証券より

東海旅客鉄道(9022)の四半期業績の推移をみれば、実際に経営が持ち直している様子が一目でわかります。季節変動もありますが、政府が水際対策の緩和を行った2023年3月期第3Qから業績が大きく伸びており、四半期EPS(一株当たり純利益)は425.4円を達成しています。コロナ禍前の2017年~2019年の通期EPS2,000円にはまだまだ足りませんが、2024年3月期はその70%~80%に近い水準(EPS1,400~1,600円程度)の利益が期待できるのではないかと考えています。

なお、東海旅客鉄道の株価は2023年4月19日終値で16,490円となっています。現時点の会社予想PERは23.02倍、PBRは0.87倍なので、そこまで割安感は感じません。しかし、来期EPSが1,400~1,600円程度で着地すると考えれば、予想PERは11.78~10.31倍まで低下し、一気に割安感が出てきます。訪日旅行者数が回復し続け、観光関連銘柄に注目が集まる可能性を考えれば、投資妙味は十分にありそうです。

テクニカル面では1万8,000円を超えられるかが焦点に

「東海旅客鉄道の5年週足チャート(2023年4月19日時点)」マネックス証券より

東海旅客鉄道に投資する場合、1万8,000円を超えられるかが焦点になりそうです。同社の5年週足チャートをみると、新型コロナウイルスの影響で一時1万2,000円台に突入した後、1万4,500円~1万8,000円のレンジで推移していることが分かります。特に、1万7,000円を超えると上値が急に重くなり、過去に5度も上昇を阻まれています。

逆に言えば、この水準を突破して1万8,000円を超えることができれば、上値はかなり軽くなります。2023年4月26日の本決算の決算発表でどのような数字が公表されるのかはわかりませんが、もしかしたら今が仕込み時かもしれません。

ただし、いくつかの懸念材料があるので注意は必要

中国との政治的な対立

「2023年国・地域別訪日外国客数」日本政府観光局資料より

将来業績の改善が期待できる東海旅客鉄道ですが、懸念材料がいくつか残されています。まず一つ目の問題点として、中国との政治的な対立によって、訪日中国人数が未だ低水準にとどまっていることが指摘できます。

中国政府が台湾進攻を目指す方針を示したことから、アメリカ、オランダ、日本の3カ国の政府が、先端半導体技術の対中輸出規制を強化するなど、対中包囲網を形成する動きをみせています。また、従来から問題視されている米中貿易摩擦、新疆ウイグル自治区の住民に対する人権侵害の問題、南沙諸島の軍事拠点化などの課題も未だ解決されておらず、政治的な対立が一層深刻なものとなっています。

こうした外交関係の悪化を受けて、中国政府は中国公民の海外団体旅行先から日本やアメリカなどを外す対抗措置をとっており、結果的に訪日中国人観光客数が減少したままとなっています。2019年の訪日中国人観光客数は9,594,394人に達し、そのインバウンド消費額が2兆0,418億円に及ぶ一方、2023年1~3月累計の訪日中国人旅行者数はわずか143,200人に過ぎません。このまま中国との政治的な対立が続いて訪日中国人観光客数が戻らなければ、東海旅客鉄道にとっては苦しい展開となるでしょう。

リニア建設計画をめぐる静岡県との対立

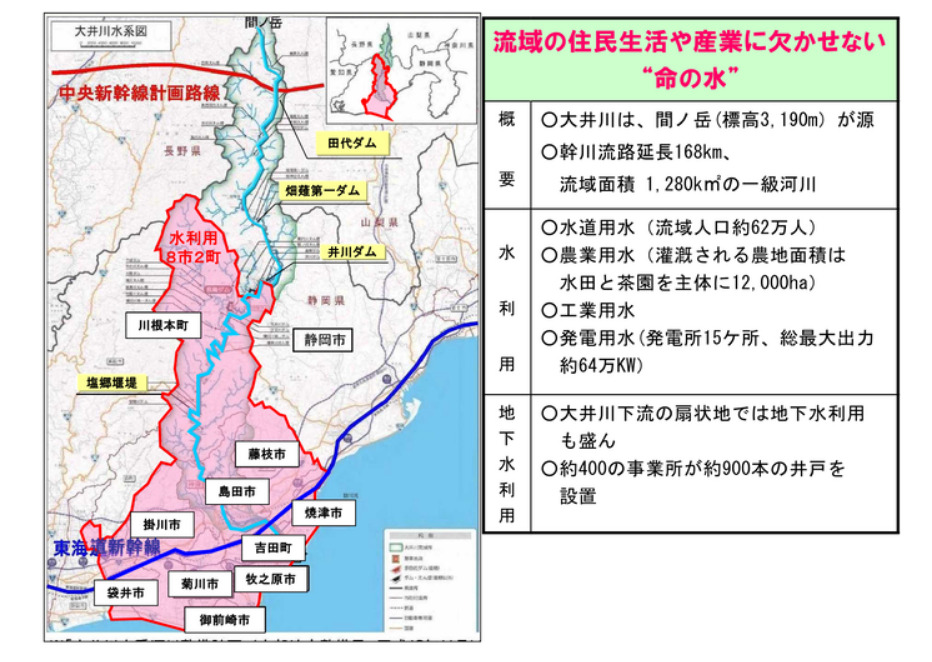

「リニア中央新幹線整備に係る大井川の水資源減少問題」静岡県ホームページより

また、2つ目の問題点として、リニア中央新幹線建設工事をめぐる静岡県との対立が挙げられます。東海旅客鉄道は同社の経営の生命線である東京~名古屋~大阪の日本の大動脈輸送を二重系化し、東海道新幹線の将来の経年劣化や大規模災害といったリスクに抜本的に備えることを目的に、超電導リニアによる中央新幹線計画を進めていました。

当初は問題なくプロジェクトが進んでいましたが、東海旅客鉄道のリニア中央新幹線整備計画に対し、「大井川の水資源が減少する」として静岡県が突如反発。訳の分からない言いがかりをつけだしたことで、事態は混迷を極めます。国土交通省は東海旅客鉄道と静岡県の両者を仲介しようとリニア中央新幹線静岡工区有識者会議を立ち上げ、同問題に対する科学的・工学的な検証を開始。そして、2021年12月28日に暫定的なレポートである「大井川水資源問題に関する中間報告」を公表し、一部不確実性が伴うものの「水循環に関する実現象を理解し、解析結果を科学的・工学的に慎重に検討してきた結果、工事期間中(そのうち、先進坑貫通までの約10ヶ月間)の県外流出が発生する場合においても、中下流域の河川流量は維持される」という解析結果を示しました。

しかし、引っ込みのつかなくなった静岡県は調査のためのボーリングの削孔すら停止を求めるなど、今も滅茶苦茶な展開が続いています。当初、リニアの開業は2027年の予定とされていましたが、終わりの見えない場外乱闘の末、開業時期は未定とされています。工事期間が長引けば長引くほど建設費の負担が重くのしかかってくることから、リニア建設計画をめぐる静岡県との対立は将来業績の足枷になる危険性を孕んでいます。