株の本を100冊読んでみた

株の本を100冊読んでみた .png)

目次

【会計不正のオンパレード】colaboの再調査結果がおもしろい(1)

- colaboに対する再調査の報告書を読みましたが、またしても衝撃的な内容でした。今回は紙幅の都合上、特に人件費の部分を中心に見ていきたいと思います。

- まず、そもそも1回目と2回目の調査でなぜ結果が変わるのかが分かりませんでした。どちらもcolaboの帳簿を調査しているので差異など生じないはずなのですが、しっかりと結果が異なっています。

- 人件費については誤記は仕方ないものの、所得税の計上漏れが90,669円あったという部分は意味が分かりません。所得税額から逆算すると、若年女性支援事業に携わる職員は年収3,390,542円の一人と、残りは所得税が発生しないようなパート・アルバイトの方達だけで事業を運営していたことになります。人件費の予算額を引き上げなかった(人員を増やす計画を立てなかった)理由が分かりません。

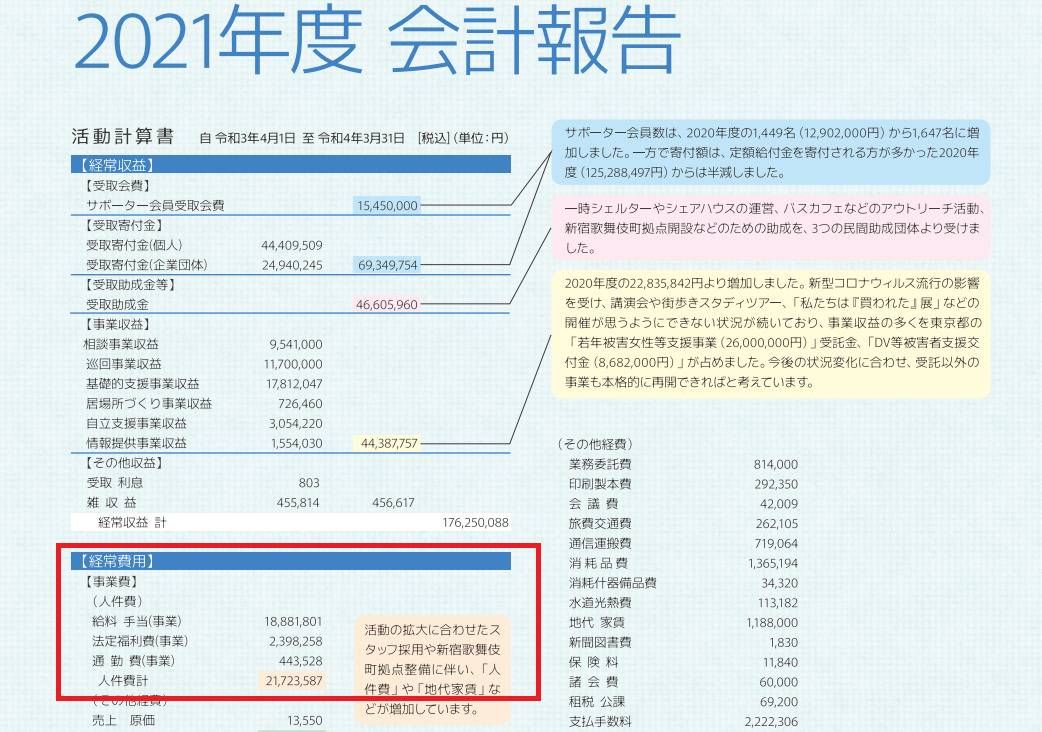

- 報告書では若年女性支援事業に係る人件費が実際は22,479,576円であり、うち13,674,740円については対象経費に含めていないことが記されています。一方、colaboの2021年度(2021年4月1日~2022年3月31日)会計報告書をみると、総人件費は21,723,587円となっています。なぜ若年女性支援事業の人件費が全事業の人件費を超えるのか意味が分かりません。

- 税理士報酬、社会保険労務士報酬等は一般的に「支払手数料」という勘定科目で処理すべきです。そもそも人件費には該当しません。また、報告書では事業全体に占める若年女性支援事業の割合は24.7%で計算されていますが、「本事業に従事している職員の給与は総額で22,479,576円(colaboの総人件費を超える額)であった」とする記述と矛盾しています。意味が分かりませんでした。

colabo再調査の結果は?

東京都若年被害女性等支援事業について当該事業の受託者の会計報告に不正があるとして、当該報告について監査を求める住民監査請求に係る勧告に基づき知事が講じた措置について【左部の矢印をクリックするとページ移動ができます。】

東京都福祉保健局がcolaboに対して再調査を行った結果、2023年3月3日に上のような報告書が公開されました。ざっくりと目を通しただけでもその異常さが良く分かりますが、以下ではcolobaの不審な点を一つずつ明らかにいしていきたいと思います(ツッコミどころがあまりにも多いので、今回は人件費の部分を中心に見ていきたいと思います)。

1回目の調査と2回目の調査でなぜ数字が変化するのか?冒頭から意味が分からない…

-scaled.jpg)

「colaboの会計報告の変遷」東京都監査事務局公表資料より(画像はすべてクリックすると拡大します)

結論から言うと、「1回目の調査と2回目の調査でなぜ会計数値が異なるのか?」という疑問が解決されなかったため、再調査した結果の概要から意味が分かりませんでした。

colaboに対する調査結果(1回目)は2022年12月28日に報告されており、そこでは①colaboが提出した事業計画書に記載の「事業所要額(colaboが先に提出していた予算額)」及び実施状況報告書に記載の「事業実績額(colaboが報告した事業終了後の事業費額)」(画像左端の表1)、②事業実績額のうちcolabo帳簿や領収書等の調査を通して東京都福祉保健局が認定した「本件経費(1回目の調査で福祉保健局が認めた事業実績額)」(画像真ん中の表3)が公表されています。

ところが、2023年3月3日に公表された➂再調査を通して判明した「調査後経費(2回目の調査で福祉保健局が認めた事業実績額)」(画像右端の表)をみると、colaboが事業終了後に計上した「事業実績額(①)」や1回目の調査で認定したはずの「本件経費(②)」額となぜか数字が異なっていることがわかります。

」東京都監査局事務局資料より.png)

「colabo再調査結果の報告書(人件費部分)」東京都監査局事務局資料より(画像はすべてクリックすると拡大します)

例えば人件費の欄をみると、colaboの報告による「事業事績額(①)」が9,080千円であるのに対し、1回目の調査時に福祉保健局が認めた「本件経費(②)」額は9,978千円、再調査後の「調査後経費(➂)」額は9,005千円となっています。

一見すると大きな違いは無いように見えますが、後述するようにcolaboが報告した人件費にはcolaboが報告した人件費にはA.誤記により450,000円が過大に計上されていた、B.所得税分90,669円が計上漏れとなっていた、C.賃金台帳及び振込履歴を確認したところ、若年女性支援事業に従事している職員の給与は総額で22,479,576円であった(うち13,674,740円については、本事業の管理台帳に記載されていなかったため、対象経費には含めないものとする)、D.税理士及び社労士報酬が按分計上されておらず612,912円が過大計上となっていた、という問題があります。

所々で大きな差異が発見されながらも最終的な数値に変化が見られないというのは、結論ありきな雰囲気が漂っており、どこか胡散臭さを感じてしまいます。

どう考えても辻褄が合わない(1)人件費

「colabo再調査結果の報告書(人件費部分)」東京都監査局事務局資料より(画像はすべてクリックすると拡大します)

先にも取り上げましたが、colaboが報告した人件費にはA.誤記により450,000円が過大に計上されていた、B.所得税分90,669円が計上漏れとなっていた、C.賃金台帳及び振込履歴を確認したところ、若年被害女性支援事業に従事している職員の給与は総額で22,479,576円であった(うち13,674,740円については、本事業の管理台帳に記載されていなかったため、対象経費には含めないものとする)、D.税理士及び社労士報酬が按分計上されておらず612,912円が過大計上となっていた、という問題があります。

以下で一つずつ詳細を見ていきたいと思います。

A.人件費の誤記について

本来57,347円と管理台帳に記載すべきところ、507,347円と誤って記載されていたため、450,000円が過大に計上されていた

人件費に限らず会計手続き上の誤記はよくあることなので、これについてはスルーしたいと思います。もちろん、税理士報酬を支払っているのになぜこうした誤記が生じたのか?、なぜ間違いが修正されていないのか?等の疑問は残りますが…。

B.人件費と所得税について

住民監査請求監査結果において「給与については総支給額を計上せず、所得税等の税額を控除した後の金額を計上しており、過少計上となっている」との指摘があったことから、このことについて確認したところ、管理台帳には、所得税等の税額を控除した後の金額が記載されていた。改めて、総支給額を確認し、その結果、90,669円が計上漏れとなっていた。

colaboが報告した人件費について、管理台帳には「所得税額分を控除した後の金額を計上しており」、総支給額と比較して「90,669円が計上漏れとなっていた」という部分についてですが、会計不正を匂わせる内容となっています。

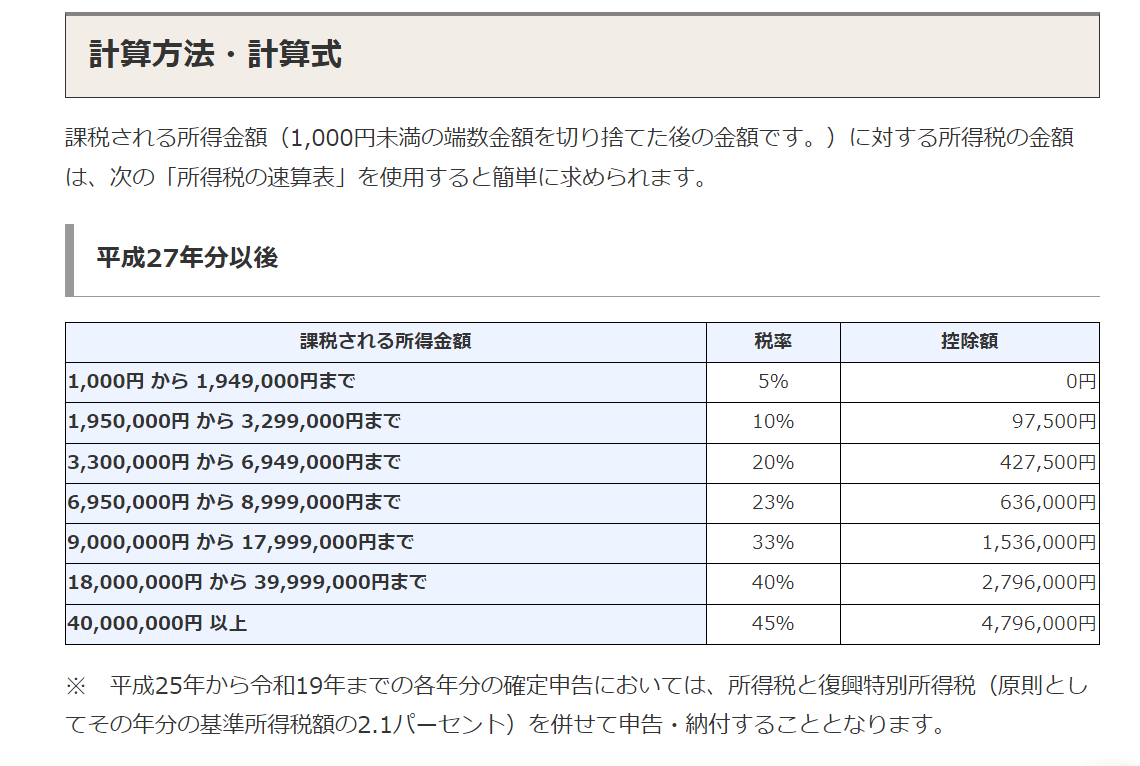

この点を具体的に見ていきます。所得税の計算方法は「給与額から給与所得控除と基礎控除額を差し引いた金額(課税される所得金額)に所得税率を乗じる」ことで計算されます。これを逆に考えていくことで、所得税の計上漏れとなった職員の給与額を推定していきたいと思います。

「所得税の計算方法・計算式」国税局ホームページより(画像はすべてクリックすると拡大します)

まず、所得金額が1,949,000円以下の場合は税率5%の課税になるため、「所得税額90,669円が計上漏れとなる」ということは課税される所得金額が1,813,380円であった(所得税額90,669円÷税率5%)ということになります。

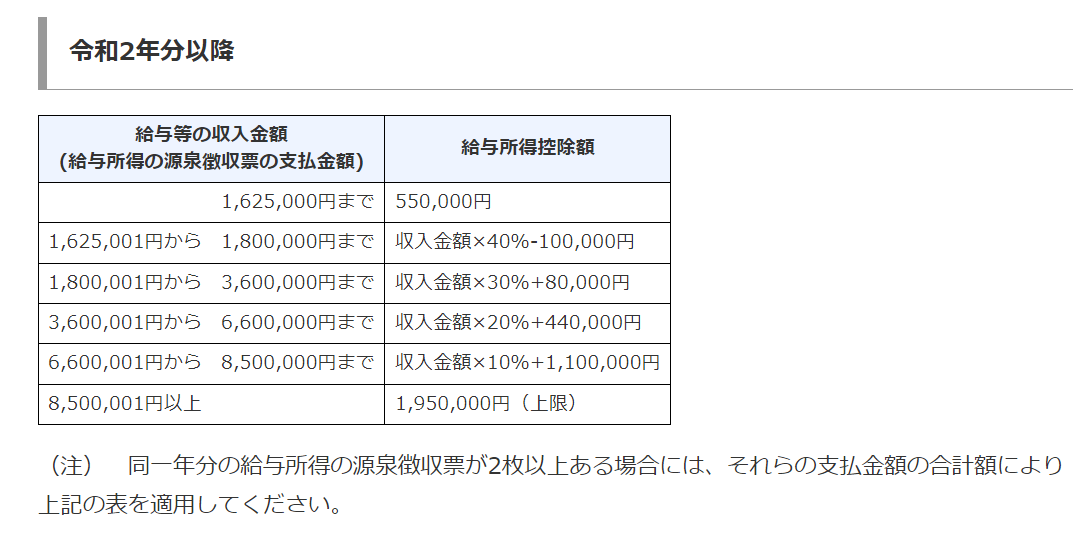

「給与所得控除」国税局ホームページより(画像はすべてクリックすると拡大します)

次に、基礎控除額480,000円を考慮すると、給与所得控除後の金額は2,293,380円となることが分かります。そして、給与所得控除の計算式から逆算すると、所得税漏れとなった職員の給与額は3,390,542円であったことが分かります。つまり、「若年被害女性支援事業に携わる職員は年収3,390,542円の一人だけで、後は所得税が発生しないようなパート・アルバイトの方達が事業を運営していた」ということになります。

.png)

「colaboの2021年度活動概要」colaboのホームページより(画像はすべてクリックすると拡大します)

colaboは2021年度に東京都から受託した若年被害女性支援事業を含め、相談事業(相談者数1,672人、相談件数18,893回)、夜間巡回・アウトリーチ(活動回数34回、声掛け人数3,353名)、一時保護・宿泊支援(ホテル等での宿泊61名、232泊)等のさまざまな取り組みを行っています。若年女性事業に係る職員が一人で足りると判断した理由が分かりませんし、予算申請の段階で人件費を増額しなかったことも不可解です。

.jpg)

「colaboの2021年度の損益計算書と貸借対照表」colaboのホームページより(画像はすべてクリックすると拡大します)

なお、余談ですが、colaboは2021年度の会計報告で66,351,343円の当期一般正味財産増減額(税引後純利益)を計上し、シェルター建設のための助成金(1億円)と併せて資産額を166,351,343円増やしています。一刻も早く職員の給与を引き上げるべきでしょう。

C.若年支援女性に係る人件費額について

賃金台帳及び振込履歴を確認したところ、本事業に従事している職員の給与は総額で22,479,576円であったが、うち13,674,740円については、本事業の管理台帳に記載されていなかったため、対象経費には含めないものとする。

報告書では若年被害女性支援事業に係る人件費が実際は22,479,576円であり、うち13,674,740円については対象経費に含めていないことが記されています。colaboはこの事業に係る人件費の見積額を9,080千円と申請しているので、予算の2.47倍以上の人件費が掛かった計算になります。

colaboは平成18年度から東京都の「若年被害女性等支援モデル事業(2021年からは「若年被害女性等支援事業」)」を受託しています。事業実績がある割には人件費の見積もりがかなり甘いので、予算策定の段階から極めて杜撰な計画を立てていたことが分かります。また、先にも触れたように職員一人(他は所得税が発生しない短時間のパート・アルバイト)体制で予算を組んでいるようです。人件費の予算額を最初から引き上げなかった理由が分かりません。

「colaboの2021年度会計報告より」colaboホームページより(画像はすべてクリックすると拡大します)

最後に、colaboの2021年度会計報告書をみると、人件費は21,723,587円となっています。報告書の記載額(22,479,576円)の方が数字が大きくなる理由がまったく分かりません。

D.税理士報酬、社会保険労務士報酬等の按分計算について

税理士報酬等については、全額が計上されていた。税理士等は、本事業に関することだけでなく、団体の他事業にも関与していることを踏まえると、支払われた報酬全額を本事業の経費として計上することは適切ではないことから、按分するように指導し、その結果、612,912円が過大計上となっていた。なお、当該経費の按分の考え方であるが、団体の事業費の全体額(当該報酬を除く)のうちで本事業の経費(当該報酬を除く)が占める比率を乗じて、算出した。上記の結果、職員の給与8,804,836円、税理士報酬、社会保険労務士報酬等201,088円の合計9,005,924円が支出されていることを確認した。

colaboは税理士報酬、社会保険労務士報酬等をすべて若年被害女性支援事業の経費として計上していました。こうした経費は全事業に関係する費用であるため、各事業割合に応じて費用計上する方が望ましいとされています。そこで、税理士報酬、社会保険労務士報酬等税理報酬等に団体の事業費の全体額のうちで本事業の経費が占める比率を乗じて算出(按分計算)したところ、612,912円が過大計上されていたようです。

ここから明らかになる事実はcolaboの会計処理(費用の按分)に問題があったということだけではありません。①colaboが適切な勘定科目を使用していない、②費用の按分を恣意的に(自己に都合よく)行っている、という事実も同時に明らかになっています。

①colaboは適切な勘定科目を使用していない

.png)

「NPO会計の勘定科目」福岡市・市民局・市民公益活動推進課 特定非営利活動法人の手引きより(画像はすべてクリックすると拡大します)

そもそも、大前提として税理士報酬や社会保険労務士報酬等の費用は事業に直接的にかかわる費用ではないので、人件費ではなく「支払手数料」といて処理されるのが一般的です。特にcolaboの場合はこれらの費用が年間814,000円と少額なので、おそらく顧問契約を結んでいたと思われます。税理士や社会保険労務士がスタッフとして若年女性の支援に関わることはなさそうなので、なおのこと人件費として計上するのは適切ではありません。

②費用の按分計算を恣意的に(自己に都合よく)行っている

再掲:「colaboの2021年度会計報告より」colaboホームページより(画像はすべてクリックすると拡大します)

費用の按分計算を恣意的に行っている点も問題です。上の記述から逆算すると税理士報酬、社会保険労務士報酬等税理報酬等の金額は814,000円(過大計上分612,912円+受託事業に係る部分201,088円)であり、事業全体に占める若年女性支援事業の割合は24.7%(按分計上額201,088円÷報酬総額814,000円)であることが分かります。

一方、C.(若年被害支援女性に係る人件費額について)で触れたように、報告書内では同事業に係る職員の給与総額は22,479,576円とされており、colaboの2021年度のすべての活動に係る総人件費額21,723,587円とほぼ等しくなっています。つまり、この部分だけを読めばcolaboは全活動のほぼすべてを若年女性支援事業に割り当てているということになります。

報告書の一部では税理士報酬や社会保険労務士報酬等の費用を全事業の24.7%で按分しておきながら、他方では実質的に全事業のほとんどが同事業であるかのように記述しているので、この調査結果は明らかに矛盾しています。cokaboの会計帳簿の原簿、あるいは少なくとも費用の按分計算の詳細を開示すべきでしょう。

~続く

-160x160.png)