株の本を100冊読んでみた

株の本を100冊読んでみた

目次

イー・ロジット(9327):AZ-COM丸和に買収されるか!?|注目銘柄分析

- イー・ロジットはEC 通販事業者に対して商品の保管、ピッキング、梱包及び配送までを行う「物流代行サービス」を手掛けています。

- AZ-COM丸和ホールディングス代表取締役社長である和佐見勝氏がイー・ロジット株を大量に買い集めている(2022年11月時点で発行済株式の7.04%)ので、近いうちにAZ-COM丸和ホールディングスがイーロジットを買収するのではないかと考えています。

- AZ-COM丸和ホールディングスが過去に買収したM・Kロジと同程度の評価(PSR0.38倍)を受けるなら、イー・ロジットの買収価格は一株1,455円となる可能性があります。

- 現状、イー・ロジットは下降トレンドの真っただ中にあり手出しができませんが、上場維持基準に触れる可能性もあり、底値は意外に固いと考えています。AZ-COM丸和ホールディングスによる買収を見越して買い集めるのも一興です。

イー・ロジットってどんな会社?

のビジネスモデル」同社IR資料より.png)

「イー・ロジット(9327)のビジネスモデル」同社IR資料より(画像はすべてクリックすると拡大します)

イー・ロジットはEC 通販事業者に対して商品の保管、ピッキング、梱包及び配送までを行う「物流代行サービス」を中心に、物流現場改善や業務改善などの物流コンサルティングなどを提供しています。

5,000~10,000坪の大型のFC(フルフィルメントセンター)をドミナント展開することで、荷主の突発的な出荷量増加にも柔軟に対応したり、配送コストの削減・リードタイムの短縮を実現するなど、他社との差別化を図っています。

また、商品の購入者のために梱包する資材にこだわったり、手の込んだラッピングを施したりといった商品付加価値を向上する「マスカスタマイゼーション」を推進しており、ECだけでなく実店舗も含んだオムニチャネル物流を事業領域とすることを目指しています。

イー・ロジットはAZ-COM丸和ホールディングスに買収されるか!?

AZ-COM丸和ホールディングス代表取締役社用の和佐見勝氏が買い集める

「和佐見氏のイー・ロジット株保有履歴」バフェット・コードより(画像はすべてクリックすると拡大します)

さて、ここからは個人的な推察になりますが、イー・ロジットはAZ-COM丸和ホールディングスに買収されるのではないかと考えています。というのも、同社代表取締役社長である和佐見勝氏がイー・ロジット株を大量に買い集めているからです。

同氏は2022年05月19日に大量保有報告書を提出。イー・ロジット株を175千株(発行済株式数の5.03%)保有していることを明らかにしました。そして、半年以上たった今現在も買い増しを続けており、同年8月には211千株(6.03%)、11月には246.5千株(7.04%)まで投資を拡大させています。

EC物流事業の拡大が目的か?

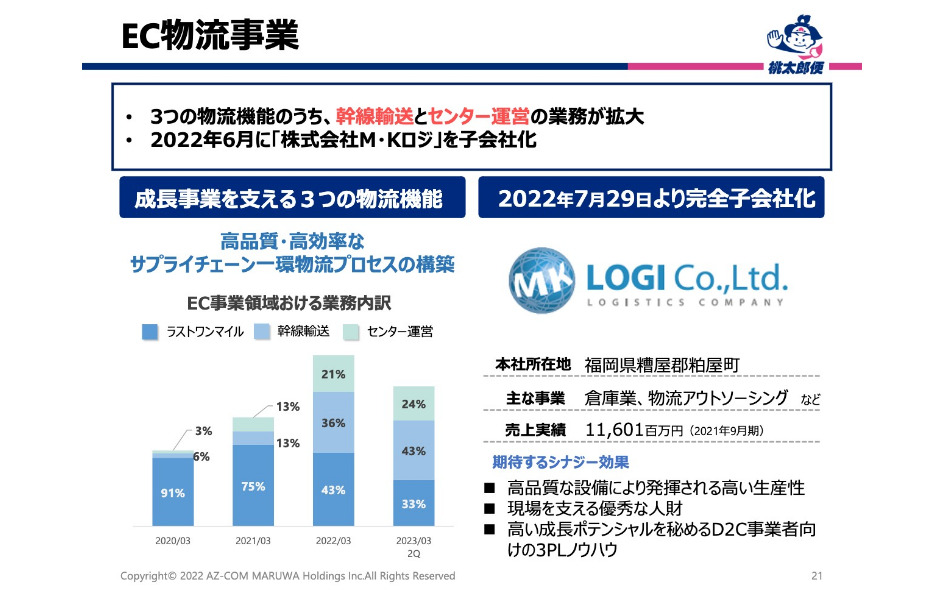

「EC物流事業の概要」AZ-COM丸和ホールディングスの2023年3月期第2四半期決算説明会資料より(画像はすべてクリックすると拡大します)

和佐見氏が経営するAZ-COM丸和ホールディングスはラストワンマイル事業や3PL事業を手掛ける運送会社で、近年は特にEC物流事業に力を入れています。2022年2月には東証1部に上場していた倉庫運営代行業のファイズホールディングス株を個人として大量取得し、その後AZ-COM丸和ホールディングスが同社をTOBで子会社化するなど積極的に業容拡大を図っています。

さらに、直近の2022年7月にはEC物流の取引先拡大とニーズの充足を目的にイー・ロジットの競合であるM・Kロジを4,066百万円で買収。物流センターの運営に本格的に乗り出しています。2023年3月期第2四半期決算説明会でも引き続きセンター運営を含めたEC物流事業の機能強化に注力すると述べているので、近いうちにイー・ロジットも買収するのではないかと考えています。

仮にイー・ロジットを買収した場合、イー・ロジットとAZ-COM丸和ホールディングス双方にとって大きなシナジー効果が期待できます。例えば、AZ-COM丸和ホールディングスは倉庫間の物流やラストワンマイルに対応する配送網を持つので、拠点・幹線間の運送費用や荷造運賃の低減が期待できます。

また、過去に買収したファイズホールディングスは庫内オペレーションや人材派遣に強みを持っているので人材確保も容易になり、M・Kロジは福岡に本拠を構えているので大阪や東京などに拠点を構えるイー・ロジットとは地理的なシナジー効果が期待できます。このように、イー・ロジットとしてもAZ-COM丸和ホールディングスと資本関係を持った方が明らかに利益につながります。したがって、買収ないしは資本提携を行う可能性が高いと考えています。

イー・ロジットの今後の株価と投資戦略

チャートは下降トレンドの真っただ中。テクニカル的には手出しができない。

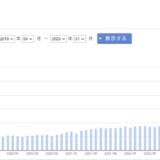

「イー・ロジットの2年週足チャート(2022年12月30日時点)」マネックス証券より(画像はすべてクリックすると拡大します)

イー・ロジットの2年週足チャートを見ると、下降トレンドの真っただ中にあることが分かります。現状では底値が見えず、上場来最安値である586円を更新しそうな勢いです。テクニカル的には手出しができない形と言えるでしょう。

ただし、ファンダメンタル的には底値は限定的!?

利益の確保は容易

「イー・ロジットの通期業績推移」マネックス証券より(画像はすべてクリックすると拡大します)

イー・ロジットは2021年3月に上場してから連続増収を達成しているものの、積極的な成長投資を重ねてきたため、安定して利益を計上できていませんでした。前期(2022年3月期)は△342百万円の最終赤字に転落し、今期(2023年3月期)の中間決算でも純利益が0百万円となっているので、下降トレンドが継続するのも仕方がない状況です。

「イー・ロジットの成長モデル」同社IR資料より(画像はすべてクリックすると拡大します)

ただし、利益の確保は容易です。イー・ロジットは2021年1月に商品の包装・出荷を行う習志野フルフィルメントセンター(4,100坪)を増設。2021年6月に埼玉草加FC(10,400坪)、2022年11月には大阪第2FC(9,400坪)を新規開設しています。コロナ禍の巣ごもり消費に対応するために過大な設備投資を余儀なくされましたが、既に大部分の成長投資は完了しています。新しくFCを開設すると投資資金を回収できるまで2~3年の年月を要しますが、売上は順調に伸びているので軌道に乗るのは時間の問題です。

イー・ロジットは2019年3月期には過去最高となる純利益269百万円を計上しています。今の時価総額(2022年12月30日の終値607円基準で2,124百万円)を考えれば、ファンダメンタル的に底値は限定的でしょう。

流通時価総額が上場維持基準に触れる可能性があるので株価対策が期待できる

「上場維持基準」日本証券取引所グループより(画像はすべてクリックすると拡大します)

また、現在の時価総額が上場維持基準に触れる可能性があるので、株価対策が期待できる点も底値が限定的である理由の一つです。イー・ロジットが上場するスタンダード市場は流通時価総額基準が設定されており、10億円を下回ると上場廃止となる恐れがあります。

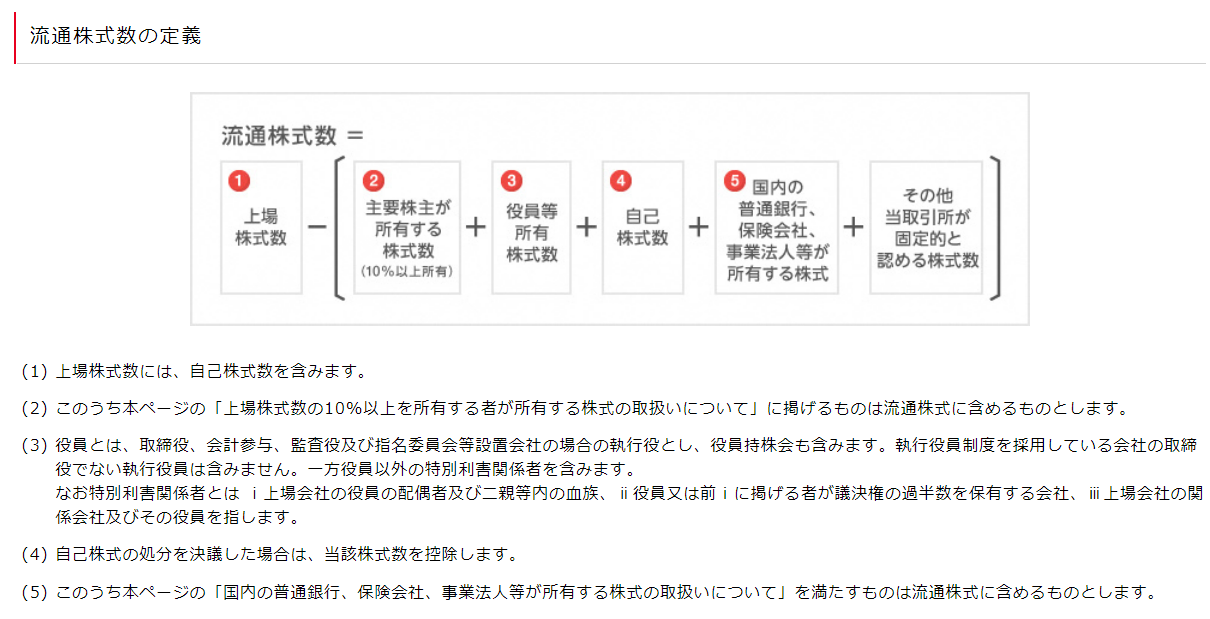

「流通株式数の定義」日本取引所グループより(画像はすべてクリックすると拡大します)

流通時価総額は「流通株式数に事業年度末以前3か月間の当取引所の売買立会における日々の最終価格の平均値を乗じて算出」され、流通株式は「上場株式から主要株主(10%以上所有する株主)が保有する株式数や役員等が所有する株主数などを差し引くことで算出」されます。

「イー・ロジットの株主構成」マネックス証券より(画像はすべてクリックすると拡大します)

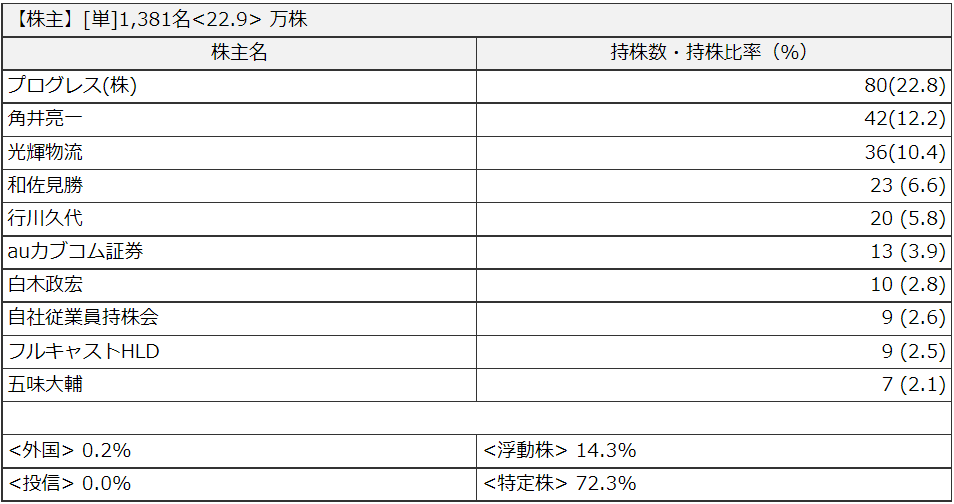

イー・ロジットの時価総額(2022年12月30日の終値607円基準で2,124百万円)と流通株式数(上場株式数3,500,000△800,000(筆頭株主であるプログレスの保有分)△420,000(第2位の角井亮一氏の保有分)△360,000(第3位の光輝物流の保有分))を考慮すると、現時点の流通時価総額は1177.6百万円となり、上場維持基準をギリギリ満たしている状態です。

もし2023年1月から3月までの平均株価が500円台前半を割り込んでしまうと、流通時価総額が10億円を下回ることになるため、経営陣は株価を高値に維持できるよう何らかの手段を講じなければなりません。つまり、現時点では上場維持基準に抵触する恐れがあるので、時価総額が上がることはあっても、これ以上下がる可能性は低いということになります。

M・Kロジ買収を考えると買収される日は近い!?

「M・Kロジの概要」AZ-COM丸和ホールディングスのニュースリリースより(画像はすべてクリックすると拡大します)

AZ-COM丸和ホールディングスは2022年7月にEC物流の取引先拡大とニーズの充足を目的にイー・ロジットの競合であるM・Kロジを4,066百万円で買収しました。M・Kロジの2021年9月期の売上高は10,645百万円なのでPSR(時価総額÷売上高)0.38倍で買収した計算になります。

一方、イー・ロジットの時価総額は2,124百万円、2023年3月期の売上高は13,400百万円なので、現状のPSRは0.16倍に過ぎません。M・Kロジの買収価格と比較してもかなり割安で放置されている状態です。買収後に期待できるシナジー効果を考えれば、AZ-COM丸和ホールディングスがいつ買収に踏み切ってもおかしくないと考えています。

今後の投資戦略は?

買収価格はいくらになるか?

2022年11月に公表された変更報告書を確認すると、和佐見勝氏はイー・ロジット246,500株(発行済株式に占める割合:7.04%)を335,960千円で購入しており、平均取得単価は1362.9円、186百万円近い評価損を抱えている計算になります。

先ほども少し述べましたが、株式の10%以上保有する主要株主の持ち分はすべて流通株式から除外されるため、和佐見氏がこれ以上買い進めると流通時価総額が減少します。仮に発行済みの10%にあたる350,000株保有したとすると、現時点の流通時価総額は953百万円となり、上場維持基準を満たせなくなってしまいます。

とすると、和佐見氏が損失を出さないためには、イー・ロジットを株を10%近い数字までできるだけ安い価格で買い足し、その後にTOBをかけて子会社化するという流れになります。仮定の話になりますが、607円で10万株買い増したとすると、その場合の平均取得単価は1144.8円となり、少なくともそれ以上の価格で買収される可能性があります。

具体的には、先に挙げたM・Kロジと同程度の評価(PSR0.38倍)を受けるとするなら、イー・ロジットの買収価格はおよそ5,092百万円、一株1,455円となります。現経営陣がこの株価で自身の持分を売却することに納得するかは分かりませんが、一投資家としてはこうしたTOBの可能性を期待せずにはいられません。

まとめ:最適な投資戦略は?

「イー・ロジットの2年週足チャート(2022年12月30日時点)」マネックス証券より(画像はすべてクリックすると拡大します)

以上をまとめると、最適な投資戦略としては「下値が固いので500~600円台で買い集め、買収されるのを期待して待つ」ということになります。買収される場合は一株1,400円近い金額になると思われるので、リスク・リワードもそれほど悪くありません。

ただし、いつ売却できるのか分からない点、保有期間中の株価の下落に耐えなければならない点など、いくつかのリスクも抱えています。この賭けに乗る場合は余裕資金を使いましょう。