株の本を100冊読んでみた

株の本を100冊読んでみた :株価の下落が止まらない。事業環境の悪化は今後も続く!.png)

目次

イトクロ(6049):株価の下落が止まらない。事業環境の悪化は今後も続く!|注目銘柄分析

- イトクロの株価の下落が止まりません。強力な競合他社の存在や新規参入企業の増加、オウンドメディアの躍進によって事業環境は悪化しており、今後も厳しい状況が続くと予想されます。

- 四半期業績を見ても回復の兆しは見られず、株価の下落は続きそうです。ただし、無借金経営で手許現金も手厚いことを考えれば、どこかで反発がきそうです。長期投資は難しいですが、グッドニュースに乗る形での短期投資は十分可能でしょう。

イトクロは2022年10月期の通期業績予想を下方修正

の2022年10月期の新しい業績予想と下方修正理由」同社IR資料より.png)

「イトクロ(6049)の2022年10月期の新しい業績予想と下方修正理由」同社IR資料より

前回の記事(「イトクロ(6049):収益力低下の真の要因は競争激化か?|注目銘柄分析」)では、イトクロの業績悪化の要因として①主要サービスに強力な競合が出現したこと、②広告クライアントが自社で顧客を囲い込む戦略を取り始めていることの2点を指摘しました。

その後の決算をみると、 イトクロは2022年10月期第3四半期決算発表時に競争激化による広告宣伝費の増加を理由として通期業績予想の下方修正を発表しており、先に挙げた憂惧が正しかったことが証明されてしまいました。

業績悪化が競争激化によるものならば、今後も同社の苦境は続くと予想され、株価への影響が懸念されます。そこで、この記事では今後のイトクロの株価がどのように推移していくか考察していきたいと思います。

事業環境は悪化の一途をたどる・・・

強力なプレイヤーの存在と新規参入企業の増加

「塾ナビのアクセス解析結果と競合類似サイトの状況」similarweb.comより

イトクロが提供する塾ナビの競合サイトとしては、先に指摘したように①塾ナビのような塾や予備校の比較検索サイト(ポータルサイト)と②塾の経営主体が運営する自社サイト(オウンドメディア)の2種類があります。

「テラコヤプラスのアクセス解析結果」similarweb.comより

直接的な競争相手である①比較検索サイトの競合としては、「テラコヤプラス」や「Study Search」などが挙げられます。

「テラコヤプラス」は東証プライムに上場しているサイバーエージェントとその子会社であるCyberOwlが共同運営する塾や予備校の比較検索です。サーバーエージェントの営業力や資本力を背景に、今では塾ナビのクライアント数(塾ナビの掲載教室数:80,428件、テラコヤプラス:86,549件)を上回るまでに成長しています。

アクセス数(2022年9月のアクセス数塾ナビ100万pv、テラコヤプラス53.9万pv)に関してはまだ塾ナビに遠く及びませんが、abematvのような自社メディアにCMを出稿したり、リスティング広告などの広告宣伝を強化されたりすると、その差は一気に縮まりそうです。

「Study Searchのアクセス解析結果」similarweb.comより

また、「Study Search」は株式会社デジタルトレンズが運営する塾や予備校のポータルサイトです。代表の姫野慎太郎氏はイトクロに3年間勤務した後、同社を創業しています。クライアント数も少なく、アクセス数も塾ナビの半分程度(テラコヤプラスとほぼ一緒)ですが、イトクロの内部事情を熟知しているだけにかなりやりにくい競争相手だと思います。

これらサイトの他にも、2017年リリースの「塾シル」や2018年リリースの「塾み~る」などのサービスがあり、参入障壁が低いこともあって日々競争は激しさを増しています。

オウンドメディアの躍進が目立つ

検索時のリスティング広告(2022年10月12日時点)」.png)

「キーワード(塾)検索時のリスティング広告(2022年10月12日時点)」

ポータルサイトとの競争激化だけでなく、クライアント自らが運営するオウンドメディアとの争いも起こっています。例えば、googleで「塾」と検索すると、塾ナビよりも前にベネッセグループが運営するベネッセ個別指導教室等のリスティング広告が表示されます。

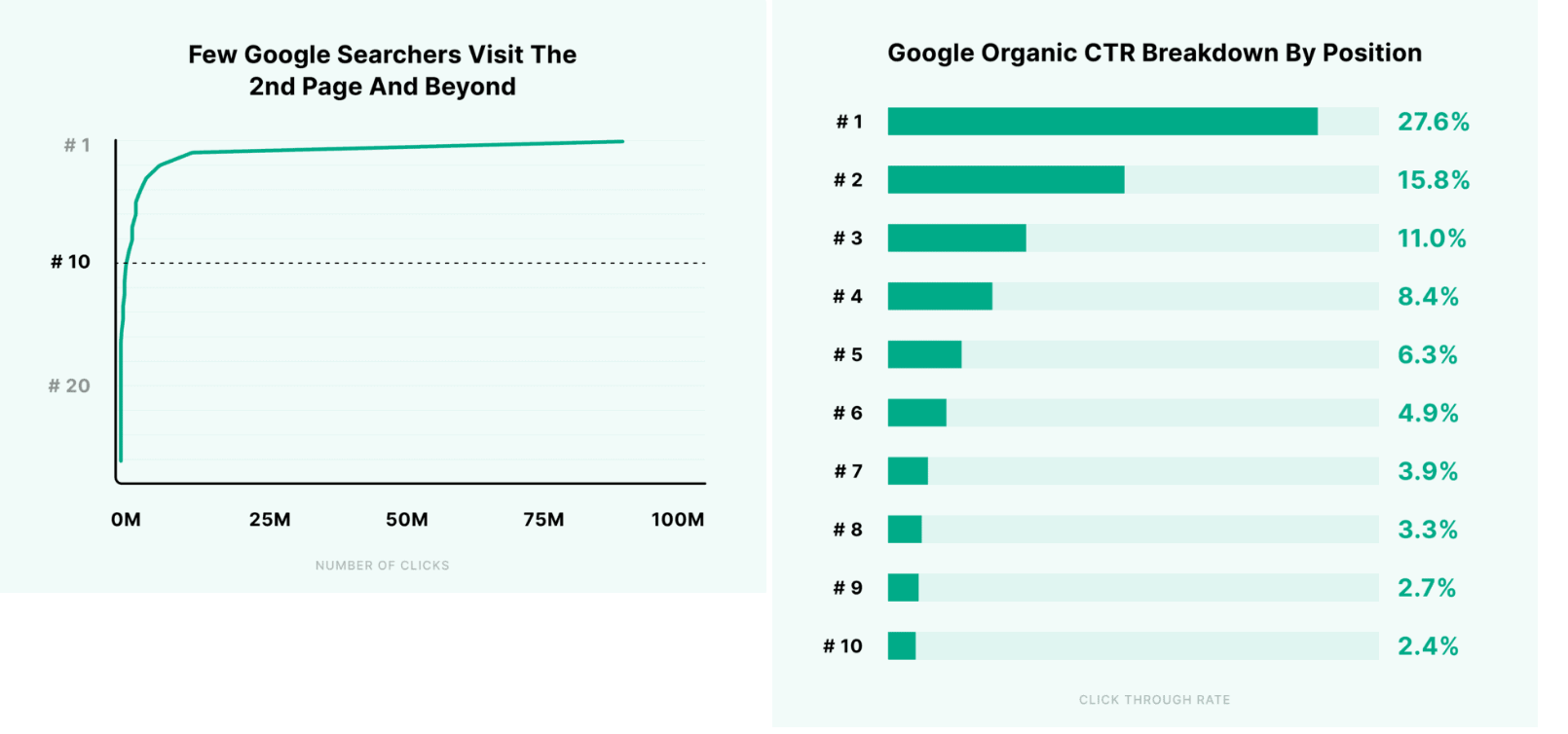

「googleの検索順位とトラフィックの流入量」backlinko.comより

一般的に、検索結果に上位表示された方がクリック数が増えるので、それに応じてアクセス数や成約率も自然と高くなります。したがって、検索順位が1位であるイトクロにとっては、リスティング広告が増えれば増えるほど、他社の広告にトラフィックを奪われる結果となり、業績が悪化してしまいます。

そして、他社がリスティング広告の出稿量を拡大することで広告費も高止まりしてしまうため、投資の費用対効果も悪くなってしまいます。最近はホームページを持つことが当たり前になり、広告から直接集客して成約に結び付けることができます。塾ナビのようなポータルサイトに頼る必要性が薄れつつあるので、長期てな視点で見ればイトクロの優位性は失われていくかもしれません。

「河合塾が運営する『みんなの学部屋』には試験当日の失敗談など受験に役立つ情報が掲載されている」同社サイトより

また、自社ホームページへの集客を強化するだけでなく、受験に役立つ情報を集めた新しいオウンドメディアを立ち上げる動きも活発化しています。例えば、河合塾グループの個別学習塾「河合塾マナビス」が運営する「受験に役立つ情報みんなの学部屋」では、「試験当日の失敗談」や「受験に役立つ暗記法」など様々な情報がまとめられています。

「河合塾マナビスのアクセス解析結果とトラフィックシェア上位キーワード」similarweb.comより

こうした受験情報をコンテンツ化することで、「英単語 覚え方」といった間接的な検索キーワードからもアクセスが期待でき、「無料体験」や「資料請求」に至るケースも増えています。塾ナビのような単純な比較検索サイトには真似ができない部分であるため、どうあがいてもイトクロは太刀打ちできません。

イトクロの業績と今後の株価の動きは?

イトクロの業績は厳しい状況が続く

の四半期業績の推移」マネックス証券より.png)

「イトクロ(6049)の四半期業績の推移」マネックス証券より

イトクロの事業環境の悪化は、四半期業績の推移をみれば一目瞭然です。直近では減収減益傾向が顕著で、期待できるところがありません。

確かに前年は新型コロナウイルスの感染拡大等の影響があって難しい面もありましたが、今期はワクチンの普及によって緊急事態制限等の制限措置がとられる機会も減ったので、業績が好転しても良いはずです。それにもかかわらず、大幅な減収減益に陥っていることから、「他社との競争に敗北した」という事実が浮き彫りになります。

広告宣伝費を削減することで容易に黒字転換はできるでしょうが、今後も厳しい事業環境は継続すると思われます。M&Aなどで新規事業を買収しない限り成長は難しいでしょう。なお、来期業績(2023年10月期)に関しては、今期と同程度の売上、若干の黒字(EPS20~30円前後)を予想しており、2024年以降は△5%程度の減収、微益(EPS20円以下)が続いていくのではないかと考えています。

株価の下落は今後も続く

の20年月足チャート」マネックス証券より.png)

「イトクロ(6049)の20年月足チャート」マネックス証券より

イトクロの長期チャートをみると、業績悪化に伴って株価も下落していることが分かります。今後も事業環境の悪化は続き、業績も低迷すると予想されるので、株価も低位で推移しそうです。

ただし、イトクロは無借金経営を貫いており、手許現金も82億円ほど保有しています。財務内容はかなり良好です。赤字事業を売却した入り、広告宣伝費を圧縮したりすることで黒字転換も容易であるため、どこかで株価は反発すると考えています。長期保有はお勧めしませんが、M&Aや来期決算のサプライズに乗じた短期トレードは可能でしょう。

はリスク・リターンが見合っていない!-アイキャッチ-160x160.jpg)