株の本を100冊読んでみた

株の本を100冊読んでみた と株価は下がる.png)

目次

金利と株価の関係①|理論的には金利が上がる(下がる)と株価は下がる(上がる)

- 理論株価の評価モデルの一つ「配当割引モデル」では、株式の本質的価値が「各期の配当を投資家の期待収益率(資本コスト)で割り引いた現在価値の合計」に等しいとされる。

- 投資家の期待収益率は加重平均資本コストで表され、加重平均資本コストはさらに負債コストと株主資本コストから成り立っている。

- 負債コストと株主資本コストのどちらも金利の上昇によって増加する。そのため、金利の上昇(下落)は負債コスト・株主資本コストの上昇(下落)、つまり加重平均資本コストの上昇(下落)を招き、最終的には理論株価の下落(上昇)を引き起こす。したがって、理論的には金利の上昇(下落)は理論株価の下落(上昇)をもたらす。

理論的には金利が上がる(下がる)と株価は下がる(上がる)

理論株価の計算方法は?

「配当割引モデル(DDM:Dividend Discount Model)について」

理論株価の評価モデルの一つに「配当割引モデル(Dividend Discount Model)」というものがあります。配当割引モデルとは、株式の本質的価値が「各期の配当を投資家の期待収益率(資本コスト)で割り引いた現在価値の合計」と等しいとするモデルのことです。

一般的に、企業が倒産しないと仮定すれば、投資家は企業から支払われる配当以外何も手にすることはできません。つまり、各期の配当を投資家が期待する利回りで割り引いた額の合計がその株式の価値に等しいということになります。

具体例を考えてみましょう。1年後に150円の配当を出して解散する会社があるとします。ある投資家が1年間で50%を期待するなら、理論株価は100円(150円÷(1+50%))と計算され、株価が100円以下であればその投資家は喜んで(投資額100円に対して1年後に150円の配当が見込めるので、求めていた50%の利回り((150円△100円)÷100円)を実現できるため)その会社の株を購入することになります。

したがって、株価は理論的に「各期の配当を投資家の期待収益率(資本コスト)で割り引いた現在価値の合計」に等しくなることが分かります。

投資家の期待収益率(資本コスト)の計算の仕方について

とは?」ザイマニより.jpg)

「加重平均資本コスト(WACC:Weighted Average Cost of Capital)とは?」ザイマニより

前章では、株式の理論価値が「各期の配当を投資家の期待収益率(資本コスト)で割り引いた現在価値の合計」と計算されることを示しました。ここでは、分母となる割引率(投資家の期待収益率)がどのように計算されるのかについて考えていきたいと思います。

結論から述べると、配当割引モデルの分母の期待収益率には「企業が事業を行うにあたって調達した資金にかかるコスト」である加重平均資本コスト(WACC:Weighted Average Cost of Capital)を使用します。

加重平均資本コストは、債権者より調達した負債に対するコスト(負債コスト)と株主から出資を受けて調達した資本に対するコスト(株主資本コスト)にそれぞれの構成比を掛け合わせる(加重平均する)ことで計算され、債権者や株式投資家が企業に対して最低限期待する収益率を意味しています。

負債コストとは?

「負債コストとは?」ザイマニより

負債コストとは、銀行借り入れに対する利息や社債発行にかかる費用など、債権者より調達した負債に対するコストのことです。負債コストは直接的には「支払い利息÷有利子負債」と計算されますが、加重平均資本コストを算出するにあたっては「支払利息÷有利子負債×(1△実効税率)×有利子負債÷(有利子負債+株主資本)」という式が用いられます。

計算式中の「支払利息÷有利子負債」は銀行借入などの借入金利を表し、「有利子負債÷(有利子負債+株主資本)」は調達した資本の構成比を表しています。なお、支払利息などの負債コストは損金扱いされて利益から控除されるので、その税金分だけ負債コストが減ることになります。そのため、負債コストには(1△実効税率*)という因子が掛けられています。*住民税や事業税など一部の税率は所在する自治体によって異なることから、実効税率(企業の実質的な税負担率)が用いられています。

株主資本コストとは?

「株主資本コストとは?」ザイマニより

株主資本コストとは、株主から出資を受けて調達した資本に対するコストのことです。株主資本コストは負債コストと違って正確な数字が計算できないので、資本資産評価モデル(CAPM:Capital Asset Pricing Model)などのモデルを使って推計し、構成比と掛け合わせることで算出します。

なお、資本資産評価モデルについては次節以降で解説していますが、「リスクフリーレートにβ×マーケットリスクプレミアムを加えることで算出される」ということだけ知っておけば十分です。学術的な側面が強くなっているので、気になる方だけご覧ください。

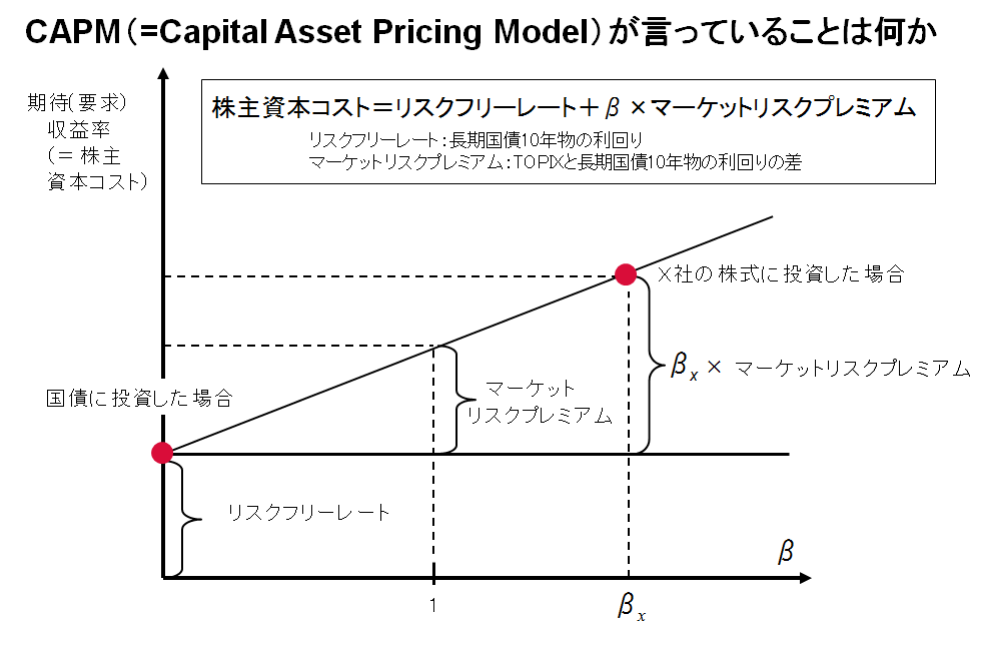

資本資産評価モデル(CAPM:Capital Asset Pricing Model)について

の式」.png)

「資本資産評価モデル(CAPM:Capital Asset Pricing Model)の式」

税金や取引手数料がなく、売り手・買い手が十分に存在し(流動性が高い)、個々の取引が株価に影響を与えず、情報格差が全くないような理想的な市場(完全市場)を想定した場合、投資家はどのように投資銘柄を選定するのでしょうか?

すべての投資家がある資産についてのあらゆる情報を共有するのなら、おそらくその資産の評価(リスク・リターンの期待値)はすべての市場参加者にとって同一のものになるはずです。仮にミスプライシング(買われすぎ・売られすぎ)が生じても即座に修正されるため、結局のところ各資産のリスクに応じたリターンが得られることになります。

こうしたリスク・リターンについての投資家の期待を数理モデルとして表したものが、資本資産評価モデル(CAPM:Capital Asset Pricing Model)になります。

「資本資産評価モデル(CAPM:Capital Asset Pricing Model)の概念図」ONTRACKホームページより

具体的に考えてみましょう。国債のような安全資産に対してはリスクフリーレート(無リスク資産から得られる利回り)を期待する一方、株式インデックス投信のような市場全体の影響を受ける、変動幅の大きい金融商品対しては、リスクフリーレートよりもさらに高い利回り(マーケットリスクプレミアム)を要求するはずです。

そして、個別銘柄のような資産については、個々の銘柄ごとのリターンのバラつき具合に応じたリスク(β×マーケットリスクプレミアム)を負うことになります。例えば、海運業や鉱業に属する企業のように市況の影響を受けやすくリターンの変動幅が大きい(β>1)銘柄なら市場平均よりも高いリターンを、電気ガス業や食品業に属するように安定しリスクが小さい(β<1)銘柄なら相対的に小さいリターンを求めることになります。

このように、資本資産評価モデルはリスクとリターンの線形関係を表した数理モデルとなっており、過去の市場データを用いて対象資産のリスクを測定することで、株式投資家の期待収益率を推定することができます。

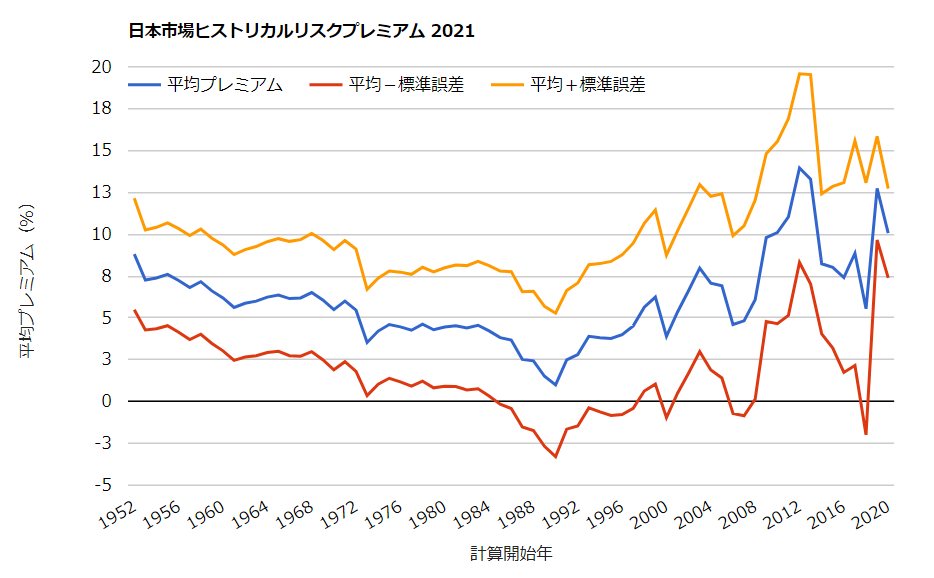

マーケットプレミアムとβの計算方法について

マーケットプレミアムの計算方法について

「マーケットリスクプレミアムの推移(ヒストリカル法によるデータ)」costofcapital.jpより

マーケットリスクプレミアムは「株式市場リターンの期待値からリスクフリーレートを引く」ことで求められ、おおむね年間5~6%前後とされています。ただし、過去の株式市場リターンから推計するヒストリカル法や市場価格から逆算するインプライド法など様々な計算方法があり、対象期間の違いによって計測される数値も大きく異なります。そのため、詳細については割愛します。

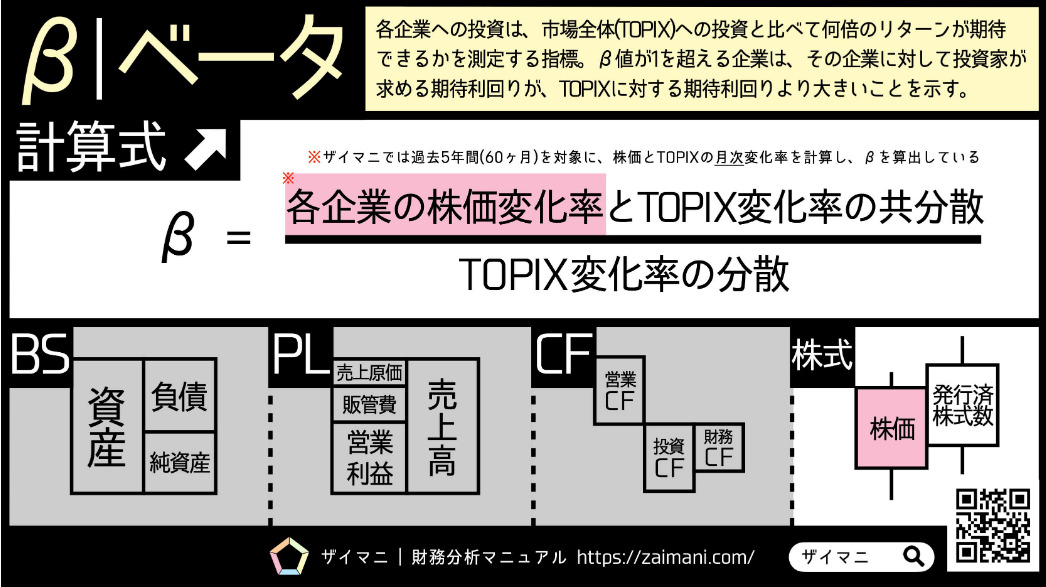

「βの計算式について」ザイマニより

また、βに関しても「対象銘柄の株価の変化率と株式市場全体(マーケットポートフォリオ)の共分散を株式市場の分散で割る」ことで求められますが、対象期間の違いやデータの取り扱い方によって数値が変わってしまうので、詳細については割愛します。*実務的には日経新聞のβ値を参照した方が簡単です。

金利と株価の関係:理論的には金利が上がる(下がる)と株価は下がる(上がる)

再掲:「配当割引モデル(DDM:Dividend Discount Model)について」

ここまでみてきたように、理論株価は「各期の配当を投資家の期待収益率で割り引いた現在価値の合計」と計算され、その分母にあたる投資家の期待収益率には加重平均資本コスト(WACC:Weighted Average Cost of Capital)が使用されます。だいぶ話が長くなってしまいましたが、本章では本題の金利と理論株価の関係について考えていきたいと思います。

金利上昇によって負債コストは跳ね上がる

再掲:「負債コストとは?」ザイマニより

まず、金利と負債コストの関係性についてみていきたいと思います。負債コストは「支払利息÷有利子負債」と定義され、金利の上昇(下落)に伴って短期借入金利も上昇(下落)すると予想されます。したがって、金利上昇によって負債コストも上昇すると考えられます。

金利上昇によって株主資本コストも上昇する

の式」-1.png)

「資本資産評価モデル(CAPM:Capital Asset Pricing Model)の式」

次に、金利と株主資本コストの関係性についてみていきたいと思います。株主資本コストは「リスクフリーレート+β×マーケットリスクプレミアム」と計算され、金利の上昇(下落)に伴って安全資産のリターンを示すリスクフリーレートも増加(減少)します。

また、金利が企業業績を左右することはなく、業績の変化を通じて株価に影響を与える可能性もほとんどないことから、金利の上昇(下落)が個別資産のリスク(β×マーケットリスクプレミアム)に与える効果は限定的です。したがって、金利の上昇(下落)はリスクフリーレートを通じてのみ株主資本コストの上昇(下落)を招くと考えられます。

金利の上昇によって加重平均資本コストが上がるので、理論株価は下がる

再掲:「配当割引モデル(DDM:Dividend Discount Model)について」

以上を踏まえ、金利の変化と理論株価の関係を考えていきたいと思います。

先ほども述べたように、金利の上昇(下落)は負債コスト株主資本コストの上昇(下落)につながり、加重平均平均資本コストを上昇(下落)させます。配当割引モデルでは理論株価は「配当÷加重平均資本コスト」と計算されるので、加重平均資本コストが上昇(下落)することで、分母の期待収益率が増加し、最終的には理論株価の下落(上昇)をもたらします。

したがって、端的に言えば、理論的には金利の上昇(下落)は理論株価の下落(上昇)を招くということになります。

と株価は下がる(上がる)-160x160.png)