株の本を100冊読んでみた

株の本を100冊読んでみた :好業績も割安な評価が続く。妥当な株価は?.png)

目次

テラプローブ(6627):好業績も割安な評価が続く。妥当な株価は?

- テラプローブは2022年8月10日に2022年12月期第2四半期決算を発表。売上高は前期比+33.8%の15,800百万円 、当期純利益は前期比+48.1%の 1,130 百万円とかなりの好業績。

- 8月10日の終値1,325円でみるとPERは5.5倍、PBRは0.42倍。関連銘柄と比較すればPER7.7倍、PBR0.81倍くらいが妥当。目標株価はPERベースで1,855円、PBRベースで2,555円。

- ただし、チャートを見ると1,600円付近に200日移動平均線と75週移動平均線が重なっており、上昇には少し時間がかかりそう。

テラプローブが好業績を発表

第2四半期決算概要と通期業績予想」同社2022年12月期第2四半期決算短信より.png)

「テラプローブ(6627)第2四半期決算概要と通期業績予想」同社2022年12月期第2四半期決算短信より(画像はすべてクリックすると拡大します)

2022年8月10日にテラプローブは2022年12月期第2四半期決算を公表しました。売上高が前期比+33.8%の15,800百万円 、営業利益が前期比+88.4%の 3,022百万円、経常利益が前期比+121.0%の3,353百万円、当期純利益が前期比+48.1%の 1,130 百万円という結果でした。

配当に関しては台湾に工場を新設するため、中間配当は無配とされました。しかし、将来的には連結純利益の30%を配当に充てると発表しており、今後の増配アナウンスを期待させる内容となっています。全体を通してみれば、なかなかの好業績だったと言えるでしょう。

さて、今回の発表を通してテラプローブの一株当たり純利益(EPS)は241.83円、期末の一株当たり純資産(BPS)は3118.9円で着地すると予想されています。対して同社の8月10日の終値は1,325円となっており、かなり割安に評価されていることが分かります。そこで、今回は同社の妥当な株価はいくらか検討していきたいと思います。

テラプローブの事業戦略と業績の推移

テラプローブの事業戦略

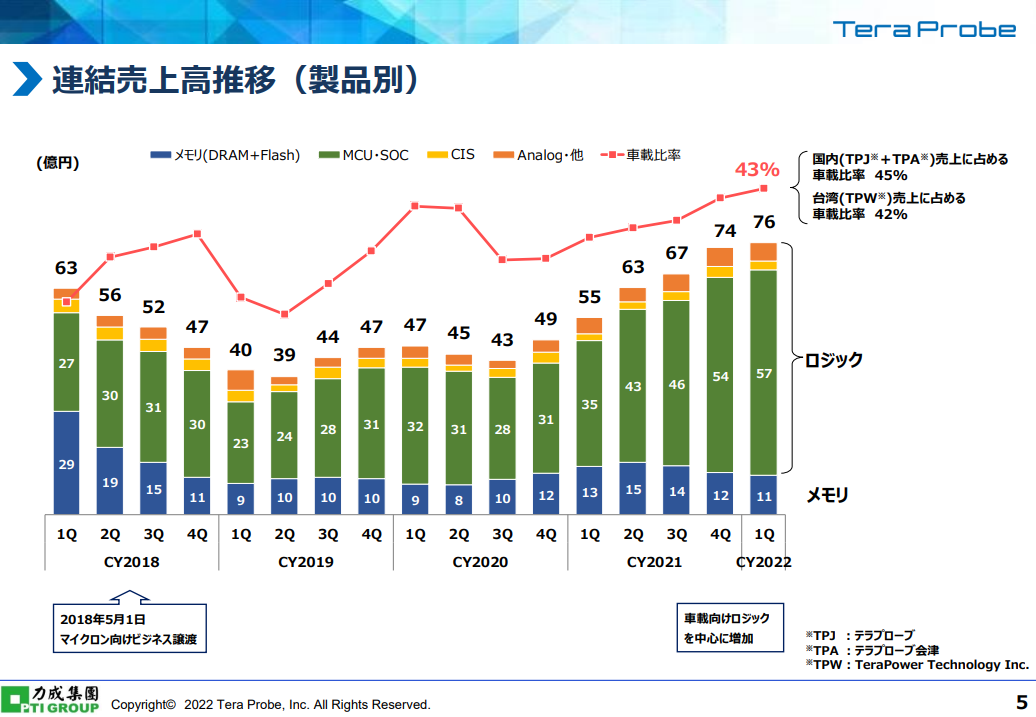

「テラプローブの製品別売上高の推移」同社2022年12月期第1四半期決算説明会資料より(画像はすべてクリックすると拡大します)

テラプローブは国内外半導体メーカー向けに半導体製造工程におけるウエハテストとファイナルテストを受託請負しています。2017年に台湾の力成科技股份有限公司(Powertech Technology Inc.)に買収されて以降は、車載向けのロジック製品に注力しており、昨今の半導体不足を追い風に大きく業績を伸ばしています。

補足①:半導体製造工程について

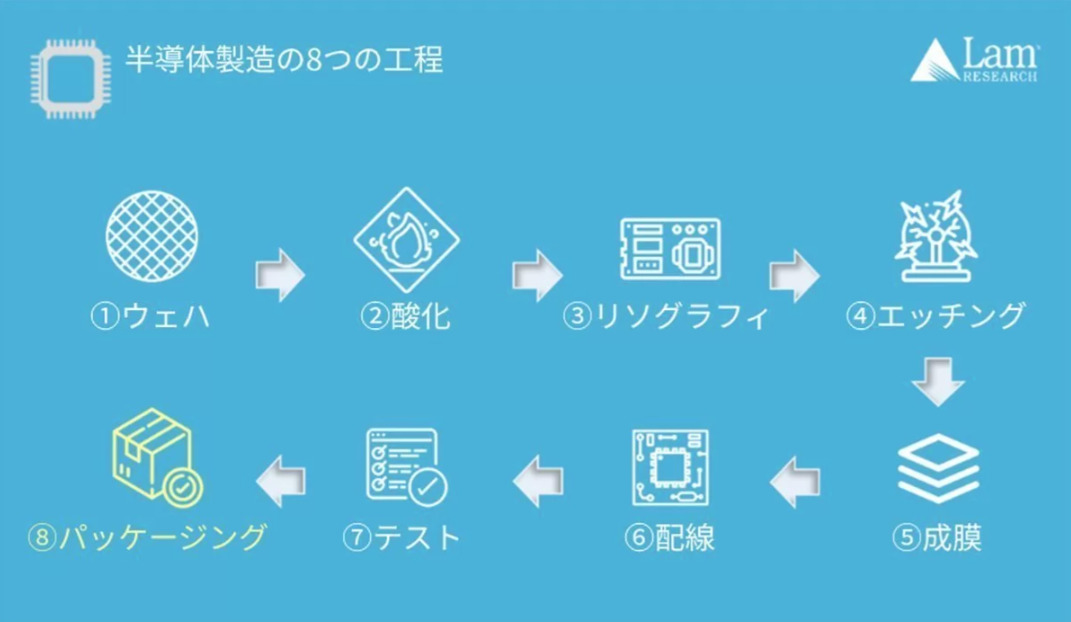

「半導体製造工程の概要図」Lam Research社の資料より(画像はすべてクリックすると拡大します)

半導体の製造工程は大きく8つの工程(①ウエハ、②酸化、➂リソグラフィ、④エッチング、⑤成膜、⑥配線、⑦テスト、⑧パッケージング)に分かれています。①~⑥配線までを前工程、⑦、⑧を後工程と呼び、テラプローブは⑦テスト分野を、親会社の力成科技股份有限公司は⑧パッケージング分野を得意としています。

補足②:ロジックICとメモリICの違いについて

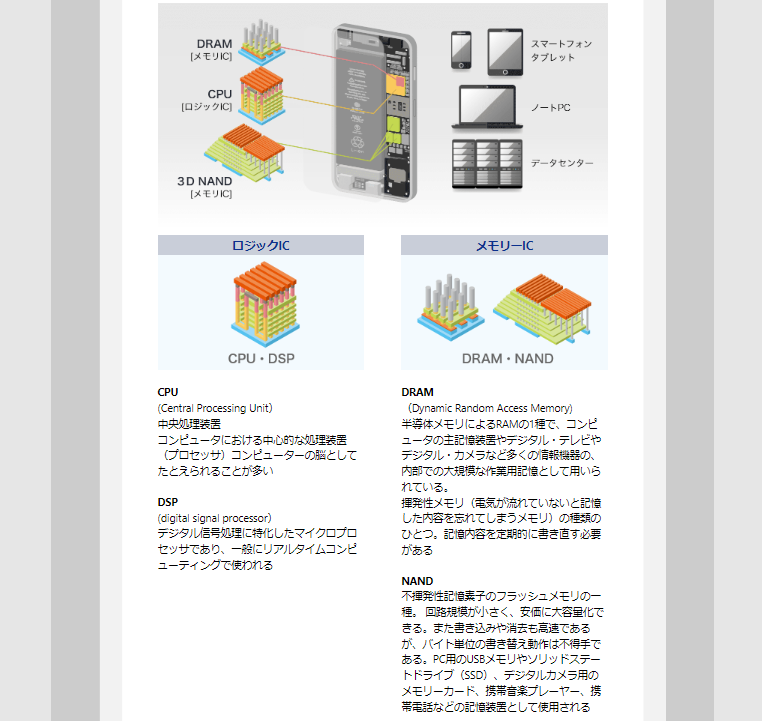

「ロジックICとメモリICについて」フェローテックホールディングスのHPより(画像はすべてクリックすると拡大します)

ロジックICとは演算処理などを行う半導体のことで、情報を制御するための論理回路で構成されています。パソコンのCPU(Central Processing Unit)などがロジック半導体に該当します。一方、メモリICとは情報を電気的に格納・蓄積する半導体のことで、DRAM(dynamic random access memory)などがメモリICにあたります。

先の画像にあるように、テラプローブの売上のおよそ85%をロジック製品が占めており、中でも車載向け製品が売上の43%を占めています。

テラプローブの業績の推移

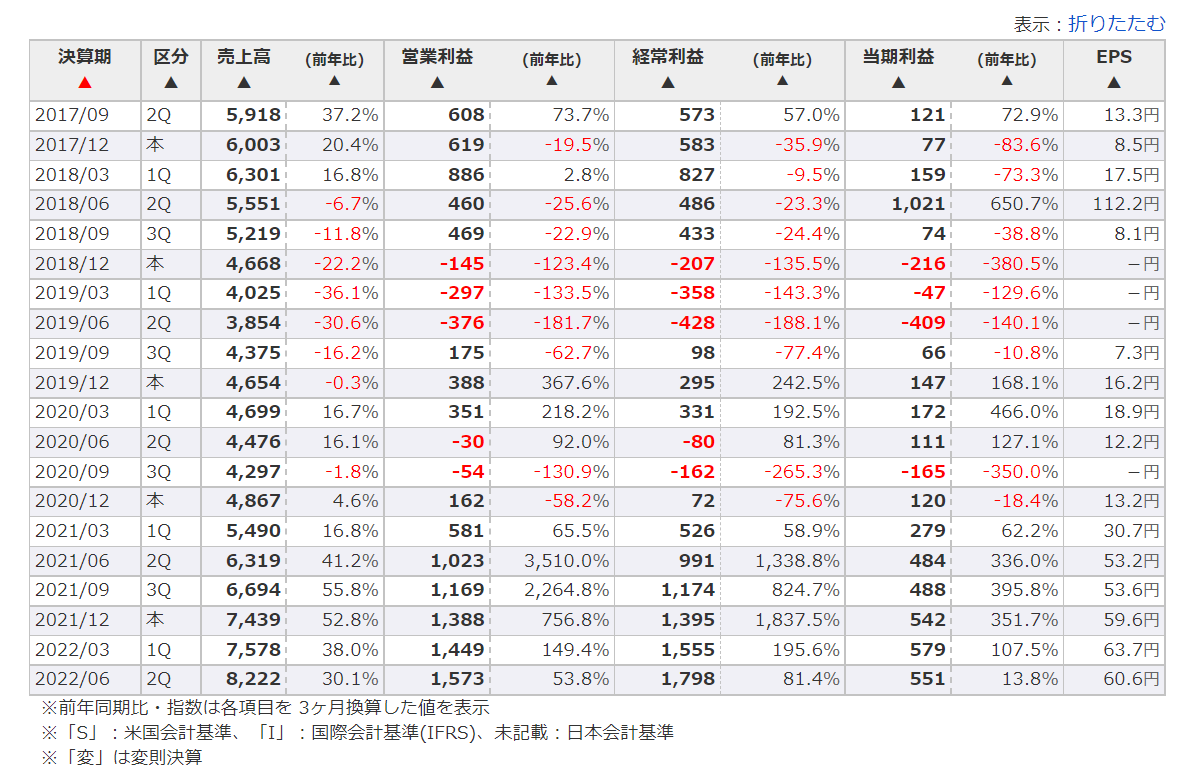

「テラプローブの四半期業績の推移」マネックス証券より(画像はすべてクリックすると拡大します)

テラプローブの四半期業績の推移をみると、2020年のコロナショック以降、着実に業績が改善している様子が伺えます。特にここ数期は会津の生産拠点の閉鎖による減損損失や事業構造改善費用を不定期的に計上しているので、実際の業績は見た目以上に好調になっています。

また、同社は車載向け半導体製品、特にロジック製品のウエハテストに注力しています。①台湾積体電路製造(TSMC)とソニーグループ、自動車部品大手のデンソーの3社が共同で熊本県に車載向け半導体工場を建設(2024年12月稼働予定)すること、②2024年度中には同社の新工場(台湾)も稼働する予定なので、将来業績も十分に期待できるでしょう。

テラプローブの妥当な株価は?

関連銘柄との比較

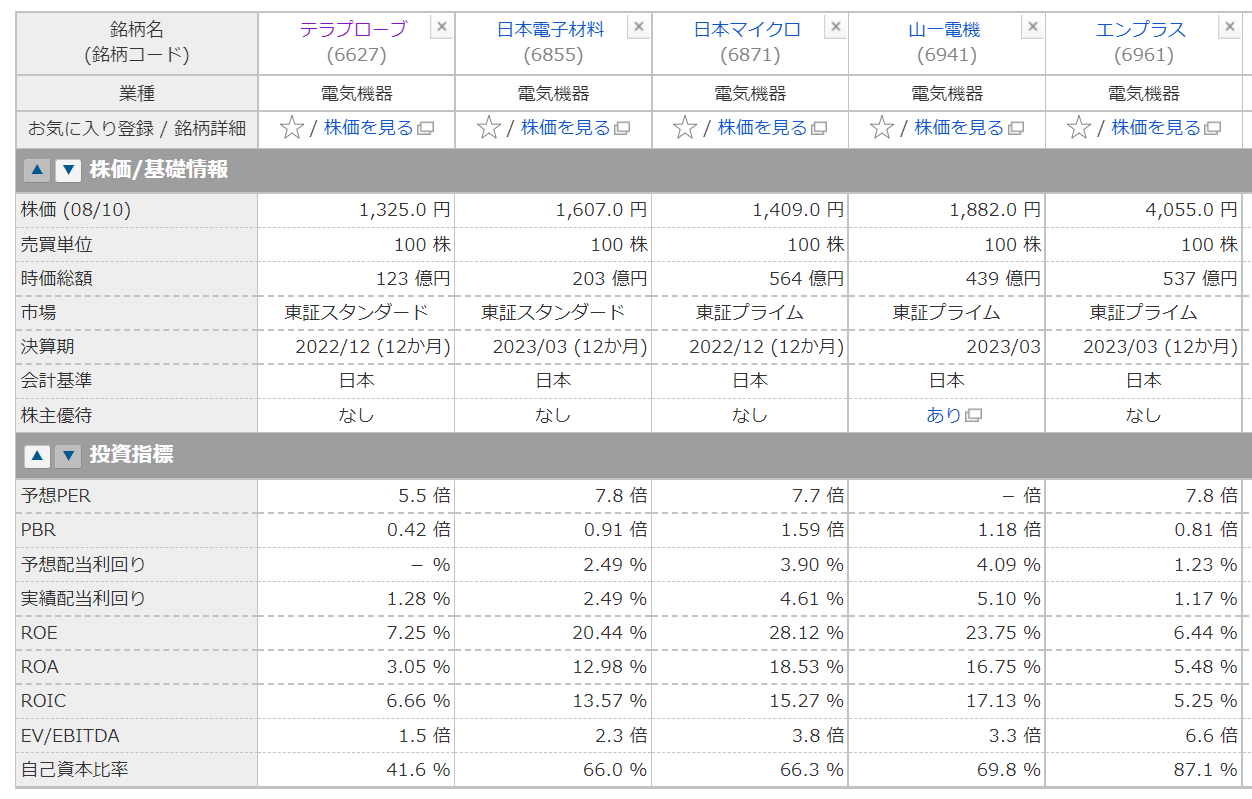

「テラプローブと関連銘柄の比較」マネックス証券より(画像はすべてクリックすると拡大します)

テラプローブの8月10日時点のPERは5.5倍、PBRは0.42倍となっています。日本電子材(6855)、日本マイク(6871)、山一電機(6941) 、エンプラス(6961)などの半導体後工程を手掛ける関連銘柄の株価指標がPER7.7~7.8倍、PBR0.81~1.59倍となっているので、同社の株価もPER7.7倍、PBR0.81倍くらいに収束するのではないかと考えています。

仮にPER7.7倍に向かうなら妥当な株価は約1.4倍の1,855円に、PBR0.81倍に近づくなら妥当な株価は約1.92倍の2,555円と計算できます。いずれにしても8月10日の終値1,325円はかなり割安な水準にあるので、今後同社のバリュエーションが見直されれば株価も上昇しそうです。

株価チャートをみると…

」マネックス証券より.png)

「テラプローブのチャート(左:6ヵ月日足チャート、右:5年週足チャート)」マネックス証券より(画像はすべてクリックすると拡大します)

テラプローブの6ヵ月日足チャートをみると、1,600円付近で200日移動平均線(画像左の水色の線)が蓋をしていることが分かります。過去2回ともこの200日移動平均線に上昇を止められており、この価格帯で出来高も膨らんでいる(右側の横棒グラフが価格帯別出来高を表している)ことから、今回も1度はこの移動平均線に上昇を止められそうです。

また、5年週足チャートをみてもやはり1,600円付近に75週移動平均線が被さっていることがわかります。短期(日足)チャート、長期(週足)チャートの両方で上値をふさぐ移動平均線が存在するので、やはり1,600円付近で上値が抑えられそうです。

テラプローブの株価はかなり割安で、ファンダメンタル的には1,800円を超えてもおかしくはありません。ただ、チャートを見ると1,600円付近に壁があり、一筋縄ではいかないようです。株価の上昇には少し時間がかかるかもしれません。

:大幅な下方修正でストップ安。下値の目途は?-160x160.png)