株の本を100冊読んでみた

株の本を100冊読んでみた アイキャッチ.png)

目次

れいわ新選組の政策チラシはツッコミどころが多すぎる(2)

- れいわ新選組の政策チラシにツッコむ記事の第2弾です。

関連記事はこちらです。

-160x160.png) れいわ新選組の政策チラシはツッコミどころが多すぎる(1)

れいわ新選組の政策チラシはツッコミどころが多すぎる(1)

アイキャッチ-160x160.png) れいわ新選組の政策チラシはツッコミどころが多すぎる(3)

れいわ新選組の政策チラシはツッコミどころが多すぎる(3)

(れいわ新選組政策チラシの)ページ3から怒涛の謎理論が展開される

「機関紙82号 ページ3」れいわ新選組ホームページより(画像はすべてクリックすると拡大します)

ページ3からは謎な理論とそれに基づく謎の主張が繰り広げられます。

一見すると「MMT理論を援用しようとしているのかな?」と思うのですが、よくよく読んでみると同理論とまったく異なっていることが分かります。自分たちの主張に都合の良いところだけを切り抜いているので、全体的な整合性がとれておらず、一貫性がありません。次回の記事で取り上げるページ4もかなり無茶苦茶なので、併せてご覧いただければと思います。

1.(ページ左上)れいわ新選組の法人税減税についての批判が的外れ

「法人税に関する批判が的外れ」(画像はすべてクリックすると拡大します)

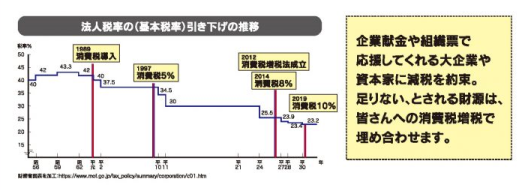

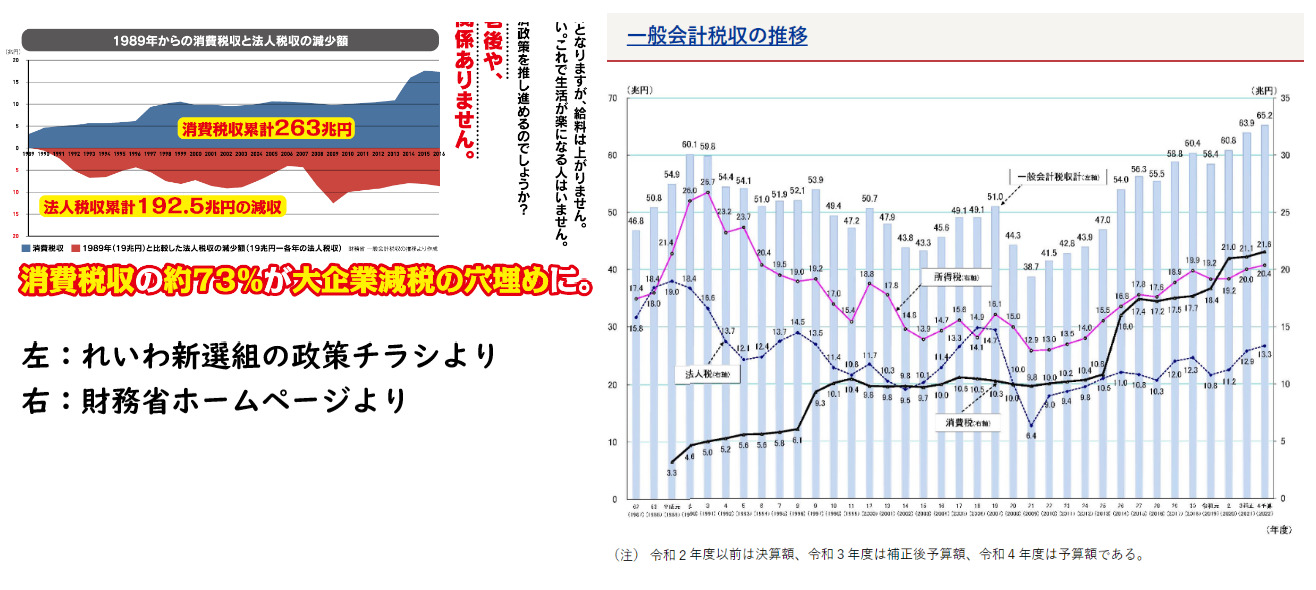

れいわ新選組は法人税減税を「選挙の票田確保のため」に実施していると問題視し、「大企業や資本家を優遇(法人税減税)するための穴埋めとして消費税を増税した」と主張しています。しかし、これは世界情勢を無視しており、かなり的外れです。

の推移」OECD-Corporate-tax-statisticsより.png)

「地域別の法定法人税率(平均値)の推移」OECD Corporate tax statisticsより

OECD(経済協力開発機構)が作成した「Corporate tax statistics」という資料をみると、世界的に法人税率が減少傾向にあることが分かります。2000年の法人税率は平均28.3%だったのに対し、2021年の法人税率は平均20%に過ぎません。

これは、グローバル企業を誘致して経済を活性化させようと、ケイマン諸島、バージン諸島などのタックスヘイブン(Tax Haven)と呼ばれる地域を中心に、法人税の減免競争が起きたことが原因です。一部の地域で局所的に行われていた競争は、多国籍企業や富裕層が積極的に資産を移転し始めたことで、やがて全世界的に波及していきました。

日本の法人税の減税はこうした租税回避を減らすために行われたもので、大企業や資本家を優遇したわけではありません。そもそも、中小企業に対しては法人税率の軽減措置が設けられており、大企業よりも有利になっています。したがって、れいわ新選組の批判がかなり的外れであることが分かります。

再掲:「れいわ新選組がなぜ税収の累計額を比べているのかわからない」

なお、前回の記事でも触れましたが、消費税増税は景気によって税収が左右されやすい法人税や所得税に代わる安定財源としての側面を持っています。確かに法人税減税の穴埋めとも言えますが、所得税やその他減税、各種補助金の財源にもなっています。れいわ新選組の主張は自分たちにとって都合の良い部分しか触れていません。政治団体としてはかなり悪質です。

2.(ページ左中央)れいわ新選組の現状分析が杜撰で対策も出鱈目

「現状分析が杜撰で対策が出鱈目」

れいわ新選組の現状分析はかなり杜撰で、その対策も出鱈目です。

例えば、経済対策として消費税の減税を求める一方で、法人税の減税を否定する理由がわかりません。法人税の減税は企業の資金繰りを楽にし、設備投資を増やす効果が期待できます。加えて、人件費を抑制しがちな中小企業にとってもメリットがあるため、賃金上昇への道筋をつける意味でも重要なことだと考えています。

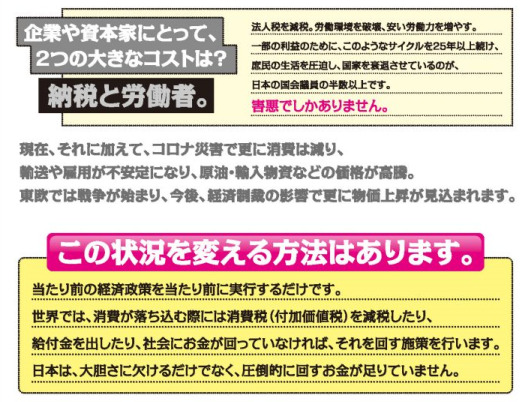

そして、経済対策として「(略)給付金を出したり、社会にお金が回っていなければ。それを回す事業を行います。日本は、大胆さにかけるだけでなく、圧倒的に回すお金が足りていません。」としている部分もかなり出鱈目です。

「世界の経済トレンドと日本の金融政策の動き」副首都推進局-世界・日本の経済の動きについてより

2013年に黒田日銀総裁が異次元緩和(量的・質的金融緩和)を発表して以降、日銀は積極的に資金を供給。マネタリーベースは12年末の131.9兆円から17年末の474.1兆円まで約3.6倍に拡大しました。

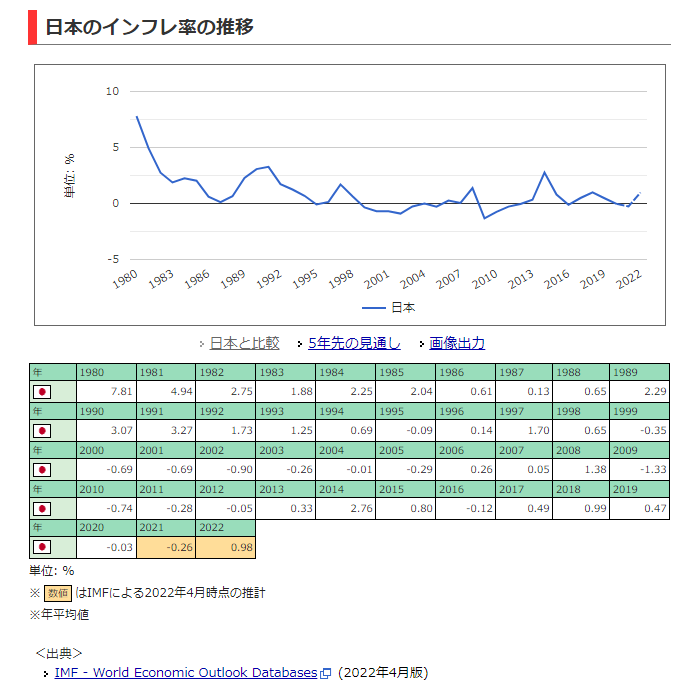

「日本のインフレ率の推移」世界経済のネタ帳より

しかし、インフレ率の推移をみると、ずっと横ばいが続いていることが分かります。日本は円高とバブル崩壊によってデフレが続いたため、企業は人や設備などへ投資することよりも、内部留保を蓄えることを優先。その結果、日銀がいくら資金を供給しても、賃上げやインフレが起こりにくくなってしまっています。つまり、れいわ新選組が主張する「回すお金」がいくら増えたとしても、何も変わらないのが今の日本なのです。

企業が内部留保を増やして人や物への投資を抑制する限り、「回すお金」をいくら増やしても意味がありません。れいわ新選組の主張は現状分析が途方もなく杜撰であり、その対策も出鱈目であることが分かります。

2.(ページ右)れいわ新選組の提言が適当すぎる

「れいわ新選組の提言が適当すぎる」

れいわ新選組の提言はかなり適当です。細かい部分まで踏み込むと議論が長くなるので、以下では簡単にこの政策の問題点について触れていきたいと思います。

減税に関してはMMT理論を曲解している

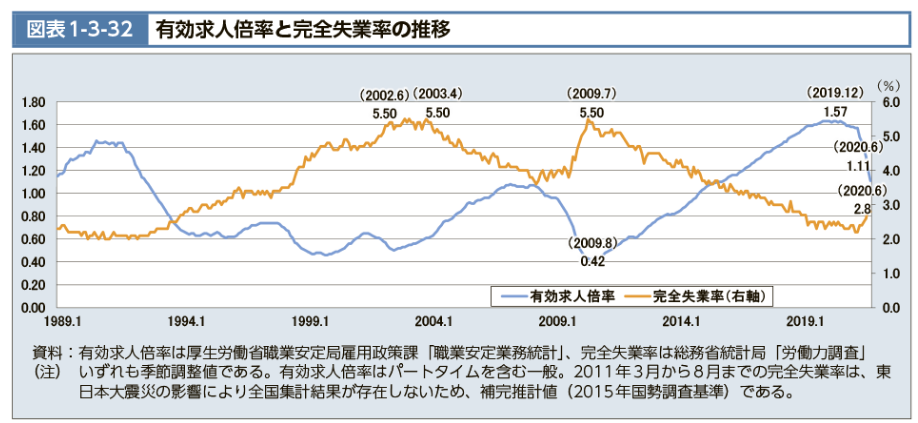

「有効求人倍率と完全失業率の推移」厚生労働省オームページより

れいわ新選組は自身の提言として、消費税を廃止し、ガソリン税をゼロにし、社会保険料を減免すると主張していますが、あまりにも無茶苦茶です。不足する財源を国債発行によってすべて賄うとしていますが、MMT理論を物凄く曲解しています(MMT理論についてはこちらの記事で詳しく解説しています)。

まず、①MMT理論は徴税を必要なものだとみなしており、税金がいらないという理論ではありません。また、②インフレを起こしたり、為替レートに圧力を加える危険性があることから、同理論は制限なき財政支出に反対しています。そして、③そもそもMMT理論は完全雇用の実現を目標としています。日本のような低失業率の国で、財政赤字を拡大させる必要性はありません。れいわ新選組の提言はかなり大胆で目を引くものですが、理論的な裏付けがなく、かなりいいかげんなものであることが分かります。

【MMT理論についてはこちらの本がおすすめです】

インボイス制度に関する主張は誤り

「消費税納税の流れ」国税庁ホームページより

れいわ新選組はインボイス制度について「零細事業者などからも消費税を搾り取ろうとするインボイス制度は廃止」と主張していますが、同制度を誤解しているようです。

適格請求書(インボイス)とは、 売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。 具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータのことを指しています。インボイス制度はこの的確請求書の交付と保管を義務付けるものであり、消費税の脱税を防ぎ、徴税手続きを厳格化するものです。れいわ新選組が主張しているような「零細事業者などからも消費税を絞り取ろうとする」制度ではなく、新たに課税されるものでもありません。

また、これまで通り基準期間の課税売上高及び特定期間の課税売上高等が1,000万円以下の事業者(免税事業者)は、その年(又は事業年度)は納税義務が免除され、インボイス制度開始後の一定期間は免税事業者等からの仕入税額相当額の一定割合を控除できる経過措置も認めれています。

本来支払うべき消費税を免除されていたのは零細事業者の方なので、「零細事業者などからも消費税を搾り取ろうとする」という部分は明らかに誤りですし、制度設計にあたっては経過措置が導入されるなどの配慮が示されています。れいわ新選組の提言がかなり適当であることがわかります。

続く

「消費税を廃止」と言ってるだけで、「徴税を廃止」とは言ってないですよ。勝手に主張を曲解してるのは、この記事を書いている人です。

コメントありがとうございます。

「財源を国債発行によってすべて賄うとしていますが、MMT理論を曲解しています。詳細は次の記事で述べますが、MMT理論は徴税を必要なものだとみなしており、税金がいらないという理論ではありません。」という部分に関するご指摘かと思います。

現在、国の一般会計税収(およそ60兆)の3割強(およそ20兆円)を消費税からの税収が占めています。それを廃止にするのですから、徴税の役割を軽視しているといっても過言ではありません。また、れいわ新選組はガソリン税の廃止をはじめ、社会保険料の減免など、国民負担の大部分を国債の発行によって賄うと主張しています。

徴税という行為を軽んじていることは確かなので、上記の記述は特に問題がないと思います。ぜひ一度、「MMT現代貨幣理論入門」などの本を読むことをおすすめします!