株の本を100冊読んでみた

株の本を100冊読んでみた

目次

第三者割当による新株予約権の発行とは?|投資の知識

- 新株予約権とは「発行時に定められた条件に基づいて株式を購入することができる権利」のことで、第三者割当による新株予約権とは「主に資金調達を目的として、役員や既存の株主以外の第三者を割当先として発行される新株予約権」のことです。

- 第三者割当による新株予約権を発行するメリットは、負債と違って利息の支払いや債務の返済が無いため、長期投資に適した資金を調達できることです。一方、新株予約権が行使されると発行済株式数が増えるので、株式価値が希薄化するというデメリットもあります。

- 割当先の投資家にとっては、ディスカウント・レートが大きいので利益が出やすいというメリットがありますが、条件や相場次第では大きな損失につながる可能性もあります。

第三者割当による新株予約権の発行とは?

新株予約権とは?

の発行事例、右:Oakキャピタルによる株主を割当先とする新株予約権の発行事例」」.jpg)

「左:エイチ・ツー・オーリテイリングによる株式報酬型ストックオプション(新株予約権)の発行事例、右:Oakキャピタルによる株主を割当先とする新株予約権の発行事例」(クリックすると拡大します)

新株予約権とは、「発行時に定められた条件に基づいて株式を購入することができる権利」のことです。割当を受けた投資家はその権利を行使することで、相場がどのような状況であっても、あらかじめ決められた条件に従って株式を買うことができます。

新株予約権にはさまざまな種類があります。例えば、エイチ・ツー・オーリテイリングが役員に対して発行した業績連動条件付株式報酬型ストックオプション(新株予約権)では、業績目標を達成して権利を行使することができれば、同社の株式(100株)を100円で取得することができます。

この権利は割当を受ける新株予約権の個数に比例しているので、10個分の権利を行使すれば1,000株(10個×100株)の株式を1,000円で買うことができます。なお、同社の株価は2021年10月24日時点で796円となっています。仮に株価が10,000円の時にこの権利を行使できれば、1,000,000円(10,000円×100株)の株式を100円で購入することができます。

第三者割当による新株予約権とは?

による野村證券を割当先とする新株予約権の発行事例(一部抜粋)」同社IR資料より.jpg)

「木曽路(8160)による野村證券を割当先とする新株予約権の発行事例(一部抜粋)」同社IR資料より

新株予約権は発行企業の役員や既存の株主に付与されることが多いですが、主に資金調達を目的として第三者に割当られることもあります。これを「第三者割当による新株予約権」と呼びます。

新株予約権を第三者の投資家に対して発行することで、新株予約権の対価と新株を発行する際の出資金を調達することができます。銀行からの借入金や社債の発行に比べるとあまりなじみがありませんが、利息の支払いや債務の返済が無いので、長期投資の原資などに最適の調達方法と言えます。

第三者割当による新株予約権の発行事例~木曽路(8160)の事例~

「木曽路(8160)による野村證券を割当先とする新株予約権の発行事例(一部抜粋)」同社IR資料より(再掲)

ここでは、上の「木曽路(8160)による野村證券を割当先とする新株予約権の発行事例(一部抜粋)」を例にみていきたいと思います。

による野村證券を割当先とする新株予約権の発行事例(解説図①)」.jpg)

「木曽路(8160)による野村證券を割当先とする新株予約権の発行事例(解説図①)」

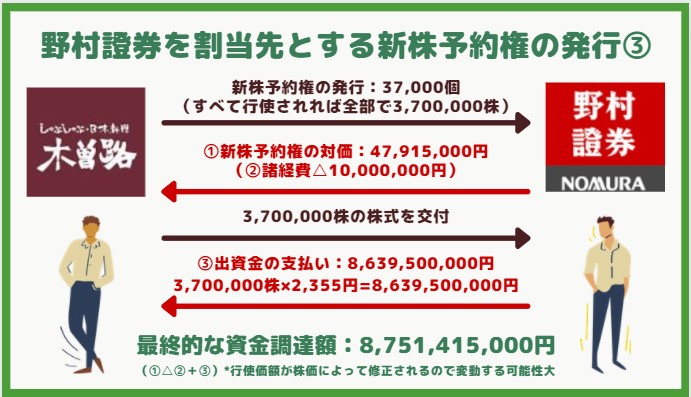

木曽路は野村證券を割当先として37,000個の新株予約権を発行しました(第三者割当による新株予約権の発行)。これによって新株予約権発行の対価47,915,000円を野村證券から受け取っています(同時に諸経費10,000,000円が発生)。

による野村證券を割当先とする新株予約権の発行事例(解説図②)」.jpg)

「木曽路(8160)による野村證券を割当先とする新株予約権の発行事例(解説図②)」

また、木曽路は野村證券が新株予約権の権利を行使した際にも、新株発行の対価として出資金を受け取ることができます。新株予約権1個につき木曽路株100株が交付されます。当初の行使価額は2,355円に設定されているので、権利行使時の想定資金調達額は8,713,500,000円(新株予約権37,000個×1個あたりの交付株式数100株×当初の行使価額2,355円)となっています。

「野村證券を割当先とする新株予約権の発行③」

この一連の取引を整理すると、木曽路は第三者割当による新株予約権の発行によって、①新株予約権の対価47,915,000円(発行のための諸経費:△10,000,000円)を受け取り、②野村證券の権利行使時に出資金を受け取ることができます。この時の受取金額は株価を基準に計算されるので上下しますが、当初行使価額2,355円を基準にすると、8,713,500,000円を受け取ることになります。

したがって、木曽路は最終的には8,751,415,000円(①新株予約権の対価47,915,000円△発行に係る諸費用10,000,000円+②権利行使時の出資金8,713,500,000円)の資金を調達することができます。

新株予約権の発行によるメリット・デメリットは?

企業にとってのメリット・デメリットは?

企業にとってのメリットは?

.jpg)

「第三社割当による新株予約権発行のメリット・デメリット(企業にとってのメリット)」

第三社割当による新株予約権発行するメリットとして、①負担の少ない資金調達ができること、②新株予約権の形をとることで株価への影響が軽減されることなどが挙げられます。

まず①についてですが、企業は新株予約権の発行による払込額と権利行使時の出資金という2つの手段によって資金を調達することができます。どちらも金利の支払いや債務の返済を求められる負債と違って金銭的な負担が少ないので、安心して事業資金に回すことができます。

次に②に関しては、新株を一度に発行する増資(新株を発行して資金調達をする方法)と違って、新株予約権の権利が行使される度に新株を発行するので、株価への影響が軽減されるというメリットがあります。特に、新株予約権の場合は株価の上昇に伴って権利行使されることが期待できるので、増資に比べて株価の下落圧力は小さくなります。

企業にとってのデメリットは?

」.jpg)

「第三社割当による新株予約権発行のメリット・デメリット(企業にとってのデメリット)」

第三社割当による新株予約権を発行するデメリットとして、①新株が発行されるので株式の希薄化が生じること、②資金調達ができる資金調達が実現するタイミングが不透明であること、③ディスカウントレートが大きく不利益を被ることなどが指摘できます。

まず①についてですが、新株が発行されて発行済株式数が増えると、一株当たり純利益が額が減少したり、保有割合が減少することで議決権をはじめとする株主の権利が侵害されるなど、株式価値が希薄化することになります。

次に②に関しては、割当先が権利行使しなければ新株発行による出資金が手に入らないという問題があります。先ほどの木曽路の事例では権利行使の期間(行使可能期間)を2021年9月21日から2024年9月20日までと定めていますが、必要な時に必要な額の資金を調達できるかは不透明です。

最後に③についてですが、一般的な公募増資のディスカウント・レートが3%程度なのに対して、第三社割当による新株予約権の場合のディスカウントレートは9%前後となっており、割引率が大きくなっています。返済義務のある負債ならさらに低い金利で資金を借り入れることができるため、資金調達の手段としては不利な方法だと言えます。

割当先にとってのメリット・デメリットは?

」.jpg)

「第三社割当による新株予約権発行のメリット・デメリット(割当先のメリット・デメリット)」

新株予約権の割当を受ける投資家のメリットとしては、利益を出しやすい点が挙げられます。先ほども触れたように新株予約権のディスカウン・トレートは9%前後と大きいので、いつ権利を行使しても利益が出やすい取引となっています。

また、デメリットとしては条件次第では損失を被る可能性がある点が挙げられます。新株予約権の行使価額には下限が設定されることが多く、株価が予想よりも下落した場合、下限行使価額と株価の差額分の損失が発生することになります。相場次第では大きな損失につながる可能性もあります。

まとめ

以上見てきたように、第三者割当による新株予約権の発行には一長一短があります。調達した資金を生かせるかどうかは結局のところ企業次第なので、IR資料を丹念に読み込み成長戦略に妥当性があるのか十分に確認する必要があります。

個人的には新株予約権を発行することで需給関係が悪化し、株価が下落する可能性の方が高いと思っています。実際に、クレディ・スイスなどの機関投資家が空売りを仕掛けている場合もあるので、その後の短期的な株価の動きには注意したほうが良いでしょう!