株の本を100冊読んでみた

株の本を100冊読んでみた

目次

ゴールドマン・サックスの空売り手法とは?|投資の知識

- ゴールドマン・サックス(Goldman Sachs Group, Inc.)は、ニューヨークに本社を構える世界有数の金融グループです。1869年に創業して以来、投資銀行業務、証券業務および資産運用業務などの金融サービスを提供し、総資産は144兆円を超えています。

- 同社はファンダメンタル上の問題がある銘柄を長期にわたって売り崩してきます。細かく取引することでリスクコントロールし、流動性やトレンドを無視して強引に売り建ててくるので、かなりやっかいな相手と言えます。ゴールドマン・サックスが空売りする銘柄には近づかない方が良いでしょう。

ゴールドマン・サックスとは?

「ゴールドマン・サックスのホームページ」同社サイトより(画像はすべてクリックすると拡大します)

ゴールドマン・サックス(Goldman Sachs Group, Inc.)は、アメリカのニューヨークに本拠を置く金融グループです。1869年の創業以来、投資銀行業務、証券業務および資産運用業務などの金融サービスを提供しており、総資産144兆円を抱える世界有数の金融機関に成長しています。

なお、日本で空売りを行っているのはゴールドマン・サックス・グループの主要な子会社であるゴールドマン・サックス・インターナショナル(Goldman Sachs International)という企業です。ロンドンを拠点に世界中で資産運用事業を展開しています。

ゴールドマン・サックスが空売り銘柄を選ぶ際の基準は?

」.jpg)

「ゴールドマン・サックスの空売り銘柄(2021年12月17日報告分)」(画像はすべてクリックすると拡大します)

ゴールドマン・サックスは直近で、妊娠・育児アプリを提供するカラダノート(4014)、三井グループで石炭開発を手掛ける三井松島ホールディングス(1518)、Web会議・テレビ会議システムの国内最大手のブイキューブ(3681)といった銘柄を空売りしています。

同社が空売りする銘柄には「ファンダメンタル上の問題がある」という共通点があります。

空売り銘柄を選ぶ基準:ファンダメンタル上の問題がある

カラダノート(4014)

の2022年7月期第1四半期業績と売上高の四半期推移」同社IR資料より.jpg)

「カラダノート(4014)の2022年7月期第1四半期業績と売上高の四半期推移」同社IR資料より(画像はすべてクリックすると拡大します)

カラダノート(4014)は業績の悪化というファンダメンタル上の問題を抱えています。

2022年7月期第1四半期の決算を見ると、売上高が前年比で△20.4%と大幅減収に陥り、営業利益以下の数字も赤字に転落していることが分かります。

同社は業績悪化の理由を「ストック売上比率を高めるための先行投資」と位置づけて「想定の範囲内」だと説明しています。しかし、経営目標として「売上高成長率30%を下限ベースとし、さらに高い成長の実現を目指す」と標榜していることを考えれば、今回の決算はバッド・サプライズ以外の何物でもありません。

の四半期業績推移とPER・PBRの推移」マネックス証券より.jpg)

「カラダノート(4014)の四半期業績推移とPER・PBRの推移」マネックス証券より(画像はすべてクリックすると拡大します)

また、四半期業績の推移をみると、直近の業績が停滞している様子がよく分かります。特に、四半期売上高にほとんど変化がみられない点は大きな課題と言えます。というのは、トップラインが変わらない中で成長投資を続ければ、自然と赤字幅も拡大していくからです。

現在、カラダノートの株式はPER38.6倍、PBR7.03倍とかなり割高な水準で取引されています。売上高が伸び悩んでいる状況では、株価の下落に歯止めがききません。ゴールドマン・サックスが空売りするのもうなずけます。

三井松島ホールディングス(1518)

の通期業績推移とPBRの推移」.jpg)

「三井松島ホールディングス(1518)の通期業績推移とPBRの推移」マネックス証券より(画像はすべてクリックすると拡大します)

三井松島ホールディングス(1518)は、「バリュエーション(市場からの評価)が割高である」というファンダメンタル上の問題を抱えています。

「三井松島ホールディングスの生活関連事業の事業ポートフォリオ」同社IR資料より(画像はすべてクリックすると拡大します)

同社は2018年に祖業の石炭生産事業からの撤退を表明。それ以降、ペットフードの製造販売を行う会社やドアストッパーなどの住宅関連部材を扱う会社など、さまざまな企業を買収しています。しかし、どの会社もニッチで高収益ではあるものの、本業の石炭生産事業からかけ離れた成長性に乏しい会社ばかりであり、長期にわたって業績が低迷しています。

直近の2022年3月期は、前年に計上した減損損失の反動と世界的な石炭価格の上昇を受けて業績が急回復しましたが、石炭価格の高騰は収束の兆しをみせており、将来業績の悪化が懸念されています。また、同社の株価は過去5年間の平均PBRと比較して割高な水準で取引されているので、ゴールドマン・サックスが空売りして不思議ではありません。

ブイキューブ(3681)

の通期業績推移と四半期業績推移」マネックス証券より.jpg)

「ブイキューブ(3681)の通期業績推移と四半期業績推移」マネックス証券より(画像はすべてクリックすると拡大します)

ブイキューブ(3681)は成長率の鈍化というファンダメンタル上の問題を抱えています。

同社は、新型コロナウイルスのパンデミックを契機としたテレワーク需要を取り込むことで急成長を遂げました。しかし、コロナワクチンの普及や治療薬の開発が進んで経済活動が正常化する中、業績に陰りが見え始めています。

ブイキューブの通期業績予想をみると、アメリカの同業企業(Xyvid社)の買収による上乗せもあり、売上高13,000百万円(前年同期比:+57.0%)、経常利益2,300百万円(同:+125.5%)、純利益2,000百万円(同:+75.7%)の過去最高業績を計画していることが分かります。

ところが、第3四半期までの進捗率を見ると、売上高8,509百万円(業績予想比:65.4%)、経常利益1,024百万円(同:44.5%)、純利益977百万円(同:48.8%)と苦戦しており、業績予想の達成がほぼ不可能であることが分かります。

2021年12月期第3四半期の貸借対照表」同社IR資料より.jpg)

「ブイキューブ(3681)2021年12月期第3四半期の貸借対照表」同社IR資料より(画像はすべてクリックすると拡大します)

特に、直近四半期は売上が伸び悩む一方で、買収企業ののれんの償却費や新設スタジオの固定費増加によって利益が急減しています。今後、経済活動の正常化に伴って需要が縮小すれば、赤字転落は時間の問題でしょう。ゴールドマン・サックスはこうした点を見逃さず、空売りを仕掛けたのだと思います。

その他の基準に関して

一般的な機関投資家は、時価総額が大きく流動性の高い銘柄や下降トレンドにある銘柄を好んで空売りする一方、リスクの高い銘柄には手を出さないのが普通です。しかし、ゴールドマン・サックスはそうした点を考慮せず、「ファンダメンタル上の問題を抱えた割高な銘柄」という条件に絞って空売りを行っているようです。

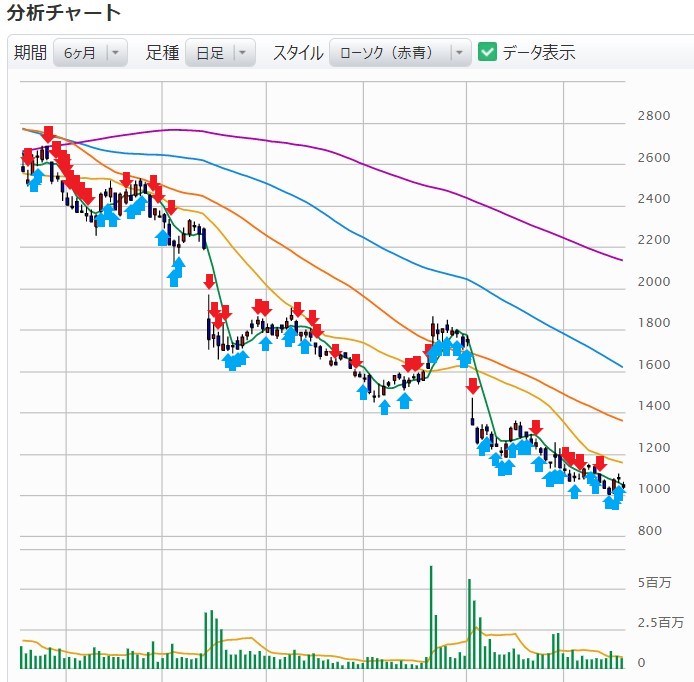

「カラダノートの概況と三井松島ホールディングスの6ヶ月日足チャート」ヤフーファイナンスとマネックス証券より(画像はすべてクリックすると拡大します)

例えば、先ほど取り上げたカラダノートは時価総額が68億円(2021年12月17日時点)しかなく、空売りするには危険がつきまとう銘柄です。また、三井松島ホールディングスのチャートは石炭価格の高騰を背景にきれいな上昇トレンドを描いています。いくら理論株価に比べて割高であっても、空売りするには怖すぎる銘柄と言えます。

このように、ゴールドマン・サックスはファンダメンタルに問題を抱えた企業を対象に、リスクを積極的にとって空売りをしていることが分かります。

ゴールドマン・サックスの直近の売り崩し事例

「ゴールドマン・サックスによるブイキューブの売り崩し事例(赤:空売り、青:買戻し)」マネックス証券より(画像はすべてクリックすると拡大します)

ゴールドマン・サックスによるブイキューブの売り崩し事例をみていきたいと思います。

同社は、「移動平均線を下抜けるタイミングで売り崩し、株価が戻りを試す局面で買い戻す」というシンプルな手法を採用しています。上の画像をみれば、細かい売買を通して相場操縦を行っている様子がよくわかると思います。

ゴールドマン・サックスはファンダメンタル上の問題がある銘柄を長期にわたって売り崩していきます。流動性やトレンドを無視して売り建てていくので、取引頻度をあげることで株価を操作し、リスクコントロールを徹底しているようです。

関連記事

機関投資家の空売りの手口~空売り成功例と失敗例~|投資の知識

ゴールドマン・サックスやノムラ・インターナショナルといった機関投資家の空売り成功例と失敗例を記事にまとめています。ぜひご覧ください!

機関投資家の空売りの手口~空売り成功例と失敗例~|投資の知識

機関投資家の空売りの手口~空売り成功例と失敗例~|投資の知識

まとめ

ゴールドマン・サックス(Goldman Sachs Group, Inc.)は、アメリカのニューヨークに本拠を置く世界有数の金融グループです。その投資コンセプトはファンダメンタル上の問題がある銘柄を長期にわたって売り崩していくというもので、豊富な資産を持つ同社ならではの投資方針だと思います。

同社は、移動平均線を下抜けるタイミングで売り崩し、株価が戻りを試す局面で買い戻すというシンプルな空売り手法を用います。長い期間にわたってしつこく相場をコントロールしようとするので、かなりやっかいな機関投資家と言えるでしょう。

ゴールドマン・サックスが絡む銘柄には関わらないほうが良いでしょう。

・インターナショナルの空売り手法とは?|投資の知識-160x160.jpg)

ゴールドマンサックスはステムリム社の株式を定期的に空売りしています。1回100万株程度で。

①ステムリム社の株式は非貸借勘定とのことで空売りできないのですが、ゴールドマンサックスは何故空売りが可能なのでしょうか?

②ファンダメンタルに問題ありとのことですが、ステムリム社は創薬会社です。開発しているいくつかの新薬が実用化される一歩前の段階に来てますが、どういった観点よりファンダメンタルに問題ありと見ているかわかりますでしょうか。7月は100万株単位の空売りを5回も行っており、どのように考えているかわかりましたら教えて下さい。

コメントありがとうございます。

①についてですが、空売りができる「貸借銘柄」というのは日本取引所グループが定める「制度信用銘柄選定基準」、「貸借銘柄選定基準」の2つを満たした銘柄になります。これに選定されると、決められた料率で6か月間株を借り入れ、空売りを行うことができます(制度引用取引で空売りができる)。

一方、ゴールドマン・サックス証券などの機関投資家は、他の機関家などから相対取引で証券を借り入れて空売りを行っています。言い換えると、ゴールドマン・サックス証券は制度信用を利用せずに必要な株を調達しているので、「貸借銘柄」、「非貸借銘柄」の区分に関係なく空売りを行うことができます。

②一般的に、創薬には10年以上の年月と数百~数千億円の費用がかかり、その成功率(およそ2.5万分の1)は年々低下しています(厚生労働省:「臨床研究に関する現状と最近の動向について」)。また、有望な新薬候補が見つかれば研究開発の段階から大手製薬会社が参画するため、バイオベンチャーとして独立し、自ら臨床試験まで手掛ける理由は見当たりません(本庶佑氏と小野薬品の共同研究で生み出されたオプジーボが一例です)。

したがって、ステムリムも新薬を導出できる可能性が低いと考えられるので、画期的な新薬を開発・上市(販売)するまでは空売りを仕掛けた方が利益につながると思われます。高騰したタイミングで売り増しするゴールドマン・サックスの投資手法は、理に適っていると思います。