株の本を100冊読んでみた

株の本を100冊読んでみた

目次

ファンダメンタル分析を学ならこの一冊「ミネルヴィニの成長株投資法」

- この本で解説されている投資方法はウォーレン・バフェットのような長期投資を前提としたバリュー株投資ではなく、ファンダメンタル面を重視したグロース株投資にテクニカル分析の要素を組み込んだ著者独自の投資手法です。

- 一見すると難しそうに感じますが、判断基準や売買基準が明確にされているので、再現性はかなり高いと思います。チャートも豊富で読みやすい本ですので、ぜひご一読ください。

「ミネルヴィニの成長株投資法」のハイライト

(ネタバレを避けるため、核心部分には触れていません。ご了承ください。)

代表的な成長株のほとんどは、めったに低PERにはならない。実際、史上最大級の上昇をした銘柄の多くは、最大の上昇をする前に、利益の30~40倍以上で取引されていた。成長の速い会社のPERが成長の遅い会社のPERよりも高いのは、理にかなっている。(楽天kobo アナリストは高成長にとまどう 5/32)

「ミネルヴィニの成長株投資法」は表題の通り「成長株」に着目している点に特徴があります。

一般的なファンダメンタル分析の本は評価時点の企業業績に基づいて企業価値を算出し、その株価が割安か割高かを判断しています。使用される業績は平準化されたり、一定割合で成長していくと仮定されており、業績の変化に注意を払うことはありません。

しかし、著者は複数の先行研究や自身の考察から、株価が桁違いに上昇した銘柄の共通点に業績の変化(ファンダメンタルズの向上)が関係していることを発見します。こうした並外れたパフォーマンスを示す急成長株は多くの場合既に市場から高く評価されているため、一般的な銘柄に比べてPERが高くなっています。

つまり、業績の変化に着目しない従来のファンダメンタル分析では株価が何倍にも上昇するような急成長株を上手く選別できず、候補から外してしまう可能性があるのです。

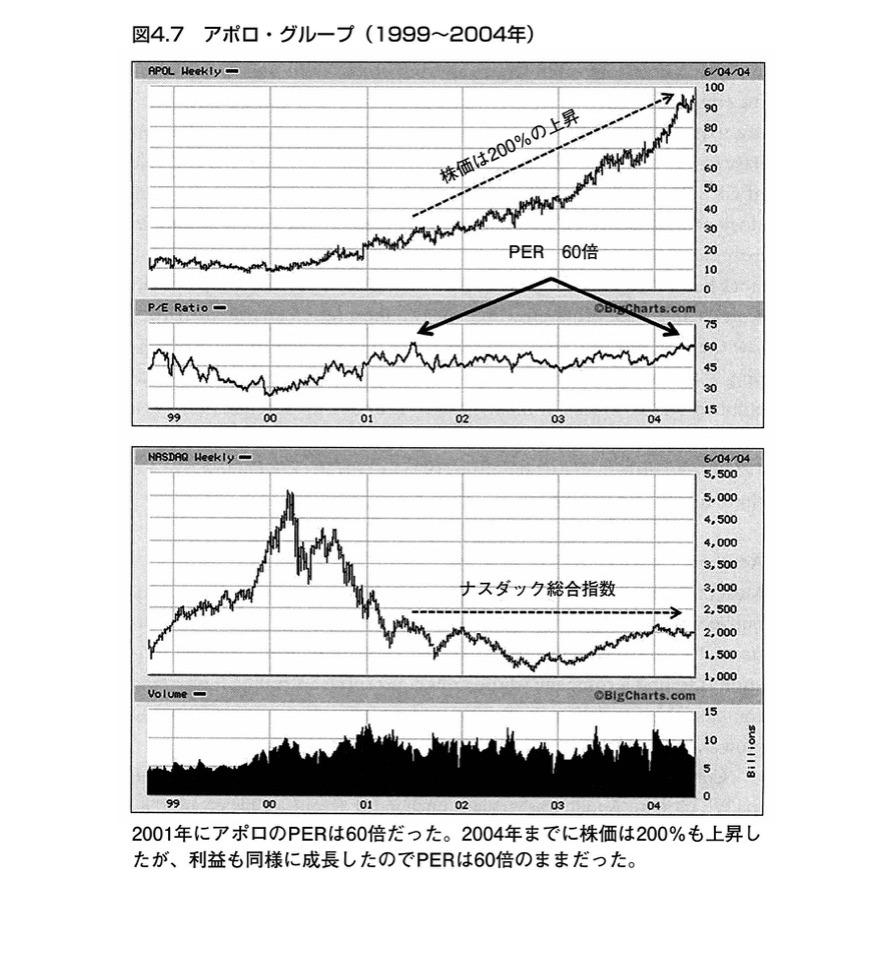

「アプロ・グループ(1999~2004年)」フェラーリがヒュンダイよりも高いのには理由がある17/32より(クリックで拡大)

上の画像をみればそれがよく分かります。2001年から2004年にかけてアポロ・グループの株価は大きく上昇しましたが、上昇する前はPER30~60倍と割高な水準で推移していました。そして、株価が値上がりを続ける中であっても、同社のPERは45~60倍と変わらず高い値を維持し続けています。

株価は人々の考えに基づいて動く。それが貸借対照表や会社の資産、注目の新製品、わくわくする新業界、PER、純資産、将来の成長見通しに関する考えであれ、あるいはほかの何についてであれ、投資家の買い意欲をかき立てて株価を動かすのは、最終的にはそれらに対する人々の受け止め方だ。価値によって動くのではなく、人々が買い注文を出すことで動くのだ。価値は方程式の一部に過ぎない。最終的には、需要が必要なのだ。(楽天kobo 株価を動かすのは価値ではなく、人々20/32)

この本は需給バランスなどのテクニカル面も考慮しています。

ファンダメンタル分析は、「株式を割安な価格で買っておけば、いつか市場がその銘柄を再評価して適正な価格に修正されるだろう」という前提に基づいています。しかし、現実に目を向ければPBRが1倍割れとなっている銘柄はごまんとあり、そうした状態がいつ解消されるかは誰も分かりません。

株式は価値があると認められた価格で取引されます。そして、取引参加者が認める価値はその需要の影響に左右されます。いくら割安な銘柄を購入しても需要がなければ価格は動きません。需給バランスを考慮し、人々を惹きつける魅力ある銘柄に投資すべきだと著者は主張しています。

私の目標は底値や最安値で買うことではなく、「適切な」価格、つまり株価が大幅に上昇する直前に買うことだ。底値拾いをしようとする必要はなく、時間の浪費で終わるだけだ。それは本質を見逃している。並外れたパフォーマンスを達成するためには、複利効果を最大限に生かす必要がある。だから、買ったあとに素早く上昇する銘柄に集中することが重要なのだ。(楽天kobo 第1ステージ 底固め局面―無関心 6/63)

著者は株価のサイクルを第1ステージから第4ステージまで4つの局面に分類した上で、株を買うべきタイミングは第2ステージの上昇局面だと述べています。

第2ステージではポジティブサプライズをきっかけに利益(利益予想)が力強く伸びます。同時に、多くの機関投資家の注目を集めるため、その銘柄に対する需要が急増して株価も大幅に上昇します。この局面では会社の利益が加速する限り、株価は高騰し続けます。

」耳に入ることではなく、目で見えることを信じよう-45-63.jpg)

「バイコー(1990年~1993年)」耳に入ることではなく、目で見えることを信じよう 45-63より

具体的な例として、1990年から1993年のバイコーのチャートを見てみましょう。四半期EPSが急上昇するにつれて株価も右肩上がりになっていることが分かります。このように、利益が急成長して需給関係が好転する第2ステージは、格好の買い場であることが分かります。

なお、利益の伸びが鈍化する前から株価が下落していることが分かります。ファンダメンタル問題が生じている場合、それが表面化する前に値動きとして現れるケースが多々あります。値動きの変化には常に注意が必要です。

「ミネルヴィニの成長株投資法」のおすすめポイント

「ミネルヴィニの成長株投資法」は、①ファンダメンタル分析の中でもとりわけ「成長株投資法」に焦点を当てているところ、②売買タイミングにテクニカル分析の要素を加えているところに特徴があります。

①一般的にファンダメンタル分析というと、ウォーレン・バフェットのように企業価値が割安かどうかを基準にして投資判断を行うイメージを持たれているかと思います。「ブラント力をはじめとする隠れた無形資産があり、キャッシュ・フローの創出力が高くて資本効率の良い企業の株式を、相場が低迷して誰も株式市場に目を向けないタイミングで買い進めていく…」といった感じでしょうか?

しかし、この本はそうした一般的なファンダメンタル分析像とは一線を画しています。スクリーニング基準には四半期業績を用い、業績の変化に着目しています。また、PERを割安かどうかの指標として使用するのではなく、市場のセンチメントを測る尺度として使っている点が従来の考え方と大きく異なっています。このように、数々の先行研究と著者自身の経験から体系的な「成長株投資法」を確立している点にこの本の独自性があります。

「ミネルヴィニの成長株投資法」は、②売買タイミングにテクニカル分析の要素を加えているところにも特徴があります。例えば、「ピーター・リンチの株で勝つ」や「麗しのバフェット銘柄―下降相場を利用する選別的逆張り投資法の極意」といった本には、テクニカルの話は一切出てきません。

しかし、この本では移動平均線との位置関係に基づいて株価のサイクルを分類したり、エントリー時のセットアップ(売買ルール)に特定のチャートパターンや一定の出来高を組み込むなど、テクニカル分析の要素をいくつか組み合わせています。

「マーケットのテクニカル百科」や「マーケットのテクニカル分析」のようにテクニカル分析について詳細に解説されているわけではありませんが、ファンダメンタル分析とテクニカル分析のそれぞれの条件を満たす銘柄を選定することで、再現性の高い投資手法を学ぶことができます。

「ミネルヴィニの成長株投資法」の著者

「ミネルヴィニの成長株投資法」の著者は、マーク・ミネルヴィニというアメリカの伝説的な投資家です。貧しい幼少期を過ごした彼はマーケットに興味を持ち、SEPAトレード法と名付けた独自の投資手法を確立。ミネルヴィニは1997年に出場したUSインベスティング・チャンピョンシップにおいて、現物株の買いだけで155%の年間リターンを達成し、一躍脚光を浴びました。

現在は、ミネルヴィニ・プライベート・アクセスというサービスを通して自身のトレード手法をストリーミング形式で教ている他、マスター・トレード・プログラムというワークショップを開催してトレーダーの育成に力を入れています。

なお、関連書籍として、成長株投資に関するインタビューに座談会形式で答えた「成長株投資の神」、同じくインタビュー形式で自身の投資手法について語ったジャック・シュワッガーのベストセラー「マーケットの魔術師株式編」といった本があります。