株の本を100冊読んでみた

株の本を100冊読んでみた :成長鈍化の可能性?今後の株価はどうなるか?.png)

目次

セーフィー(4375):成長鈍化の可能性?今後の株価はどうなるか?|注目銘柄分析

- セーフィー(4375)は11月12日の2021年12月期第3四半期の決算発表において、通期の売上高を8,322百万円(前期比+64.8%)へと大きく上方修正すると同時に、重要なKPI指標である2021年末時点の「課金カメラ台数」の目標値を15万台から14万台程度に下方修正しました。

- 業績悪化への懸念から、決算発表明けの株価は大きく下落。レンジを下方ブレイクし、上場来最安値を更新しながら下値を探っています。現在の株価(11月19日終値3,000円)は割安ですが、下値の目途が集中する2,539~2,430円の価格帯まで値を下げる可能性もあります。

- セーフィーは当分赤字の状態が続きます。機関投資家の空売りも確認されたので、少なくとも来期の業績予想が発表されて底値が固まるまでは買いを控えた方が良さそうです。

2021年第3四半期で業績を上方修正するが、KPI項目を下方修正

通期業績予想は上方修正するが…

「2021年12月期の業績予想の修正」通期業績予想の修正に関するお知らせより(クリックで拡大)

セーフィー(4375)は11月12日の2021年12月期第3四半期の決算発表において、通期業績予想を上方修正しました。

売上高は8,020百万円から8,322百万円(期首予想比+3.7%)へと上方修正され、営業利益以下の赤字幅も大きく減少しています。今回の見直しによって売上高は前期比+64.8%と大きく伸長することになり、今後の業績に期待がもてる素晴らしい内容だったと思います。

KPI項目の課金カメラ台数を下方修正

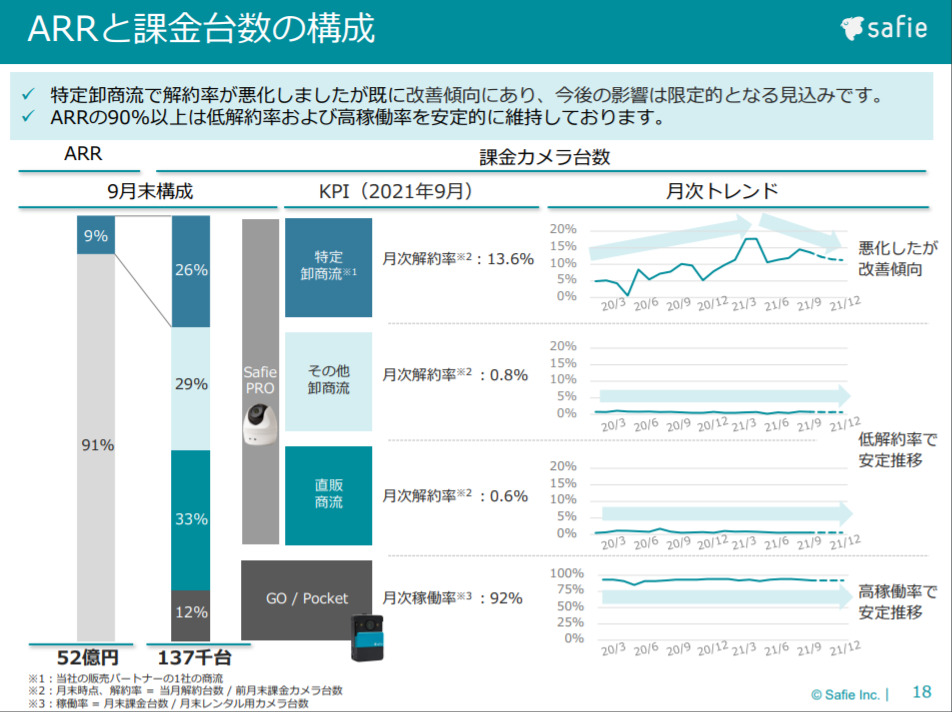

「課金カメラ台数の商流別解約率」セーフィー2021年12月期決算説明会資料より(クリックで拡大)

好調な決算と対照的に、セーフィーは重要なKPI指標である2021年末時点の「課金カメラ台数」の目標値を15万台から14万台程度に大きく下方修正しました。

課金カメラ台数の下方修正の理由について、セーフィーは「一部商流における解約が進んだため」と説明しています。今回の解約率の上昇は一過性のものにすぎず、今後はこの特定商流の解約率も漸減すると見込んでいるようですが、取引先の名前や解約理由についての情報開示が不十分なので、それが事実かどうか判断できない状況です。

決算説明会の資料を見ると、この特定商流は課金カメラ台数(9月末時点:137千台)の26%を占める大口の取引先となっていることが分かります。また、この商流の解約率は20年末から10%超で推移し、他の商流に比べて明らかに高止まりしています。こうした状態が長引けば、セーフィーの業績に大きな影響を与える可能性があります。

AI inside(4488)の悪夢がちらつく展開に…

6ヵ月日足チャート」マネックス証券より.png)

「AI-inside(4488)2年週足チャート」マネックス証券より(クリックで拡大)

今回のセーフィーの事例は2021年のAI insideと似ています。

クラウド型OCRサービスを提供するAI inside(4488)は最終ユーザーの多くがライセンスを解約したため、大口販売先からライセンス契約を打ち切られて業績が悪化。株価は大きく下落しました。

セーフィーとAI insideはビジネスモデルや契約形態が大きく異なっているので、同じことが起こるとは思えません。しかし、大口の特定商流で解約が続けば自然と業績も落ち込んでいきます。先行きに不安がある以上、少なくとも来期の業績予想が公表されて懸念が払拭されるまでは、AI insideと同じように株価は下落しそうです。

チャートはレンジを下方ブレイク

6ヵ月日足チャート」マネックス証券より.png)

「セーフィー(4375)6ヵ月日足チャート」マネックス証券より(クリックで拡大)

業績予想の上方修正というグッドニュースはあったものの、KPI指標である課金カメラ台数の下方修正が嫌気され、決算発表明けの株価は大幅安となりました。

その後もレンジを下方ブレイクし、記事の執筆時点(11月19日)でも株価は下げ止まっていません。上場来最安値を更新しながら下値を探っている状態です。中国経済への不透明感やアメリカの債務上限問題もあって相場環境もさえないため、週明けは節目の3,000円を割り込む展開になりそうです。

なお、セーフィーの株価は最も出来高の大きい3,300円の価格帯(水色のライン)を下抜け、はっきりとした下降トレンドに突入しています。底値が固まってこの水準を上抜けない限り、買いは控えた方が良いでしょう。

セーフィーの下値の目途は?

| 下値の目途 | 価格 |

| PSR 20倍(売上高8,322百万円×20倍÷発行済株式数49.15百万株) | 3,386円 |

| 3,000円(節目) | 3,000円 |

| PSR 15倍(売上高8,322百万円×15倍÷発行済株式数49.15百万株) | 2539円 |

| 2,500円(節目) | 2,500円 |

| 2,430円(公募価格) | 2,430円 |

下値の目途として、上記のような価格が意識されると考えています。

セーフィーは今後数年にわたって赤字が続くので、PSRという指標で評価されます。一般的にPSRは0.5倍以下が割安、25倍以上が割高とされており、成長企業であればPSR20倍以上で取引されるのが適切です。

誰でもわかるPSR|投資の知識

誰でもわかるPSR|投資の知識

セーフィーは今回の株価の下落によって残念ながらPSR20倍を下回ってしまいましたが、来期業績が公表されて不信感が払拭されれば株価も回復すると考えています。現状の株価(11月19日の終値3,000円)は割安な状態で、株価が下がればさらに割安感は高まります。

したがって、最悪の場合であっても下値の目途が集中する2,539~2,430円の価格帯を下抜けることはないでしょう。

まとめ:数年は赤字が続くため買い場は多い、気長に待とう

「資金調達の主な使途」セーフィー事業計画及び成長可能性に関する事項より(クリックで拡大)

セーフィーの「事業計画及び成長可能性に関する事項」という資料を読むと、翌期(22年12月期)、翌々期(23年12月期)にかけて広告宣伝費と人件費に多額の先行投資を行う計画になっていることが分かります。

21年12月期の業績予想は3億円程度の赤字であり、上記の費用負担が発生することを加味すると、少なくとも今後2~3年は赤字の状態が続くでしょう。投資チャンスはこれからもたくさんあります。落ちるナイフを掴んで取り返しのつかないことにならないよう注意が必要です。

セーフィー(4375):監視カメラ市場を席巻し、急成長を遂げるか?|注目銘柄分析

セーフィー(4375):監視カメラ市場を席巻し、急成長を遂げるか?|注目銘柄分析

のグレーな会計処理-160x160.png)