株の本を100冊読んでみた

株の本を100冊読んでみた のグレーな会計処理.png)

目次

好調ジェイリース(7187)のグレーな会計処理|注目銘柄分析

- 代位弁済立替金を競合他社と比較すると、ジェイリースの債権額が事業規模に比べて大きくなっています。これは、同社が不良債権を放置していることが原因です。貸倒引当金の計上額も少なく、利益を水増ししている可能性が高いです。

- ジェイリースは過去にも同様の会計操作を行い、監督官庁から処分されています。その後、問題が収束したとたんに会計操作を指摘した会計監査人の異動を発表。監査法人が交代してからは業績がなぜか急回復し、つられて株価も急上昇しています。

- ジェイリースの株価は上場来最高値を更新していますが、これは会計操作によって見かけ上の業績が改善しことが原因です。会計処理を適切な方法に改めない限り、株価急落のリスクは消えません。長期投資は避けた方が無難でしょう。

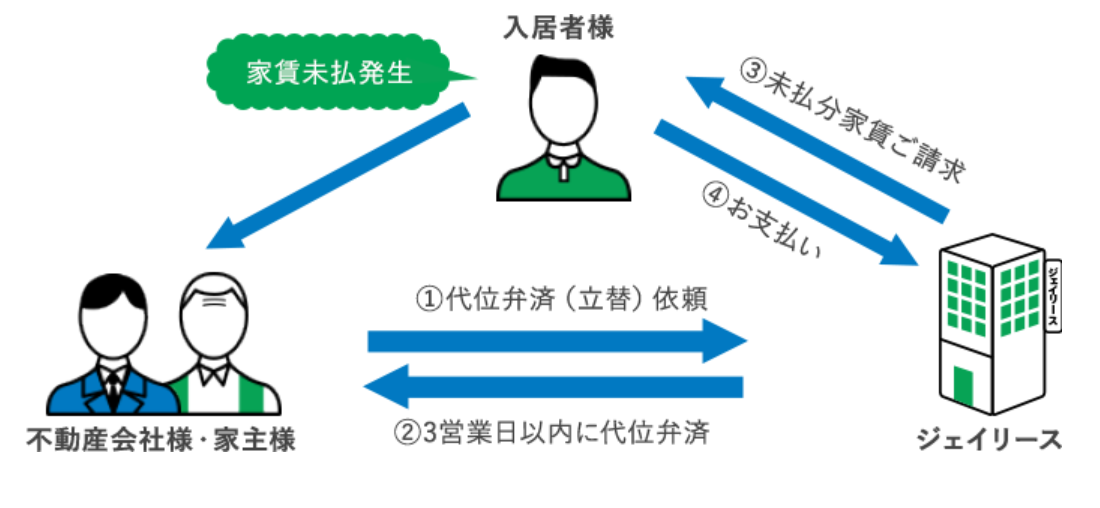

家賃保証会社とは?

家賃保証会社の仕組み

「家賃保証の仕組み」ジェイリースホームページより(クリックで拡大)

家賃保証会社は入居者から保証料を受け取る一方で、支払いが滞った入居者に代わって、家主や不動産会社に家賃を保証(立替払い)する義務を負っています。この立替払いしたお金を代位弁済立替金(求償債権)といい、後日改めて入居者に請求することでその資金を回収しています。

貸倒引当金とは?

「貸倒引当金とは?」(クリックで拡大)

しかし、当然ですが滞納者から資金を全額回収できないケースも多々あります。そうしたリスクに備えて家賃保証会社は代位弁済立替金(求償債権)に対して貸倒引当金というものを設定しています。

貸倒引当金とは、将来発生する可能性が高い損失を見積り、あらかじめ費用計上(引当金を計上)したものです。貸倒引当金を計上して先々の負担に事前に備えることで、安定した企業経営を行うことができます。

ジェイリースは貸倒引当金の計上額が不十分

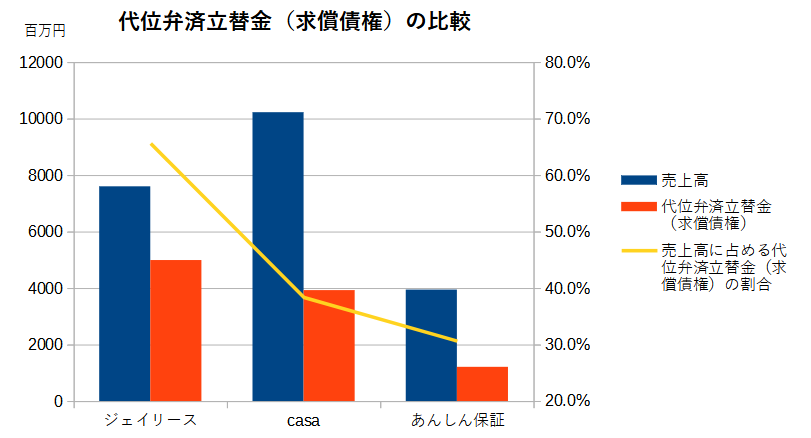

代位弁済立替金(求償債権)が事業規模に比べて過大

「代位弁済立替金の比較」各社資料より筆者作成(クリックで拡大)

代位弁済立替金を競合他社と比較すると、ジェイリースの債権額が事業規模に比べて大きくなっていることが分かります。年間売上高に占める割合は65.7%に達しており、casaやあんしん保証(38.4%、30.7%)と比較して数値が著しく高くなっています。

事業規模に比べて債権額が大きいということは、①顧客の質が悪く家賃滞納者が多い(滞納発生率が高い)、②貸倒処理すべき不良債権を放置して債権額が膨らんだ、という2つの可能性が考えられます。

不良債権を放置してる可能性が高い

「ジェイリースの主要指標」ジェイリース2021年3月期決算説明会資料より(クリックで拡大)

まず、①顧客の質が悪く家賃滞納者が多いという可能性についてですが、ジェイリースの代位弁済発生率は6.3%となっています。Casaの滞納発生率が10%台、あんしん保証が8.2%となっているので、競合他社に比べれば、顧客の質はむしろ良い方だと評価できます。

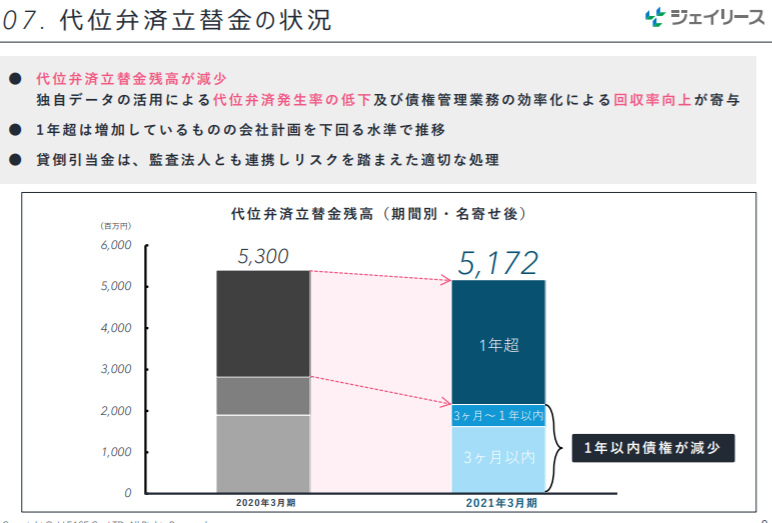

「代位弁済立替金の状況」ジェイリース2021年3月期決算説明会資料より(クリックで拡大)

次に、②貸倒処理すべき不良債権を放置して債権額が膨らんだという可能性について考えてみましょう。ジェイリースのIR資料をみると1年以内の代位弁済立替金が減少しする一方、1年超の債権額が膨らんでおり、立替金の約60%を占めていることが分かります。

本来、滞納した家賃を1年以上回収できないのであれば、事実上回収不能債権と判断してその全額を貸倒損失として損失計上しておくか、回収が見込めない分だけ貸倒引当金を追加計上(部分的に損失計上)しなければなりません。

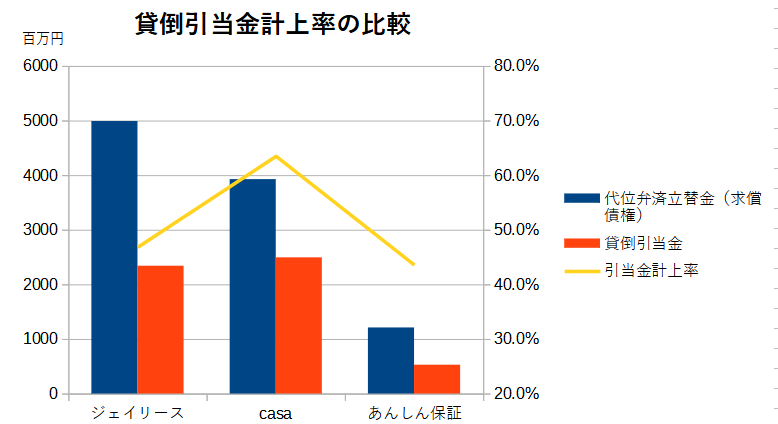

「家賃保証会社の貸倒引当金計上率の比較」各社IR資料より筆者作成(クリックで拡大)

しかし、ジェイリースは必要な損失処理を行っておらず、貸倒引当金の計上率もわずか46.9%にすぎません。立替金のおよそ13%程度が損失計上されていない状態です。つまり、ジェイリースの代位弁済立替金(求償債権)額が事業規模に比べて多いのは、貸倒処理すべき不良債権を放置した結果だと考えられます。

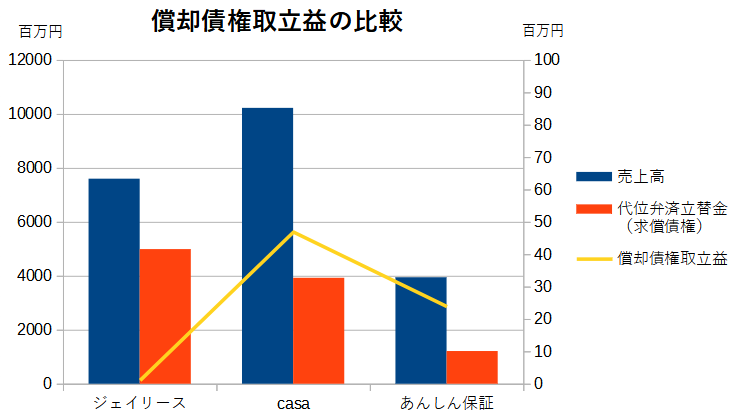

ジェイリースの不適切会計は償却債権取立益が少ないことからも明らか

「償却債権取立益の比較」各社IR資料より筆者作成(クリックで拡大)

このことはジェイリースの償却債権取立益が他社と比べて少ないことからも明らかです。処理すべき不良債権を放置し、完全に回収できなくなってから損失計上するため、償却債権取立益もほぼゼロに近い数字になっています。

このように、ジェイリースは貸倒引当金を計上せずに損失処理を先延ばしにすることで、利益を水増ししています。表面的な数字だけを信じれば好業績かもしれませんが、いつかはボロが出るはずです。ジェイリースへの長期投資は避けた方が無難でしょう。

会計処理方法を巡って監査法人と争った過去

東証一部市場変更直後に貸倒引当金の過少計上が発覚

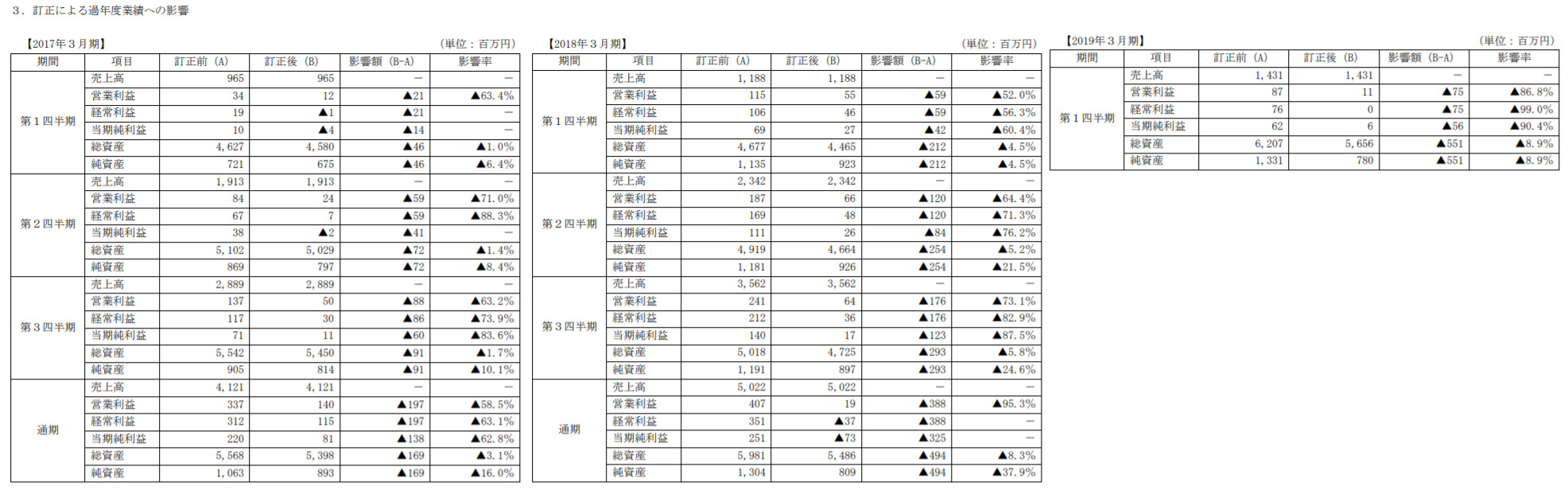

「過年度の決算書類訂正の影響」ジェイリース2019年3月期第2四半期決算短信の公表及び過年度の決算短信等の訂正に関するお知らせより(クリックで拡大)

ジェイリースは2016年6月に東証マザーズに上場し、2018年3月に東証一部へ市場変更しました。しかし、直後の2018年12月に貸倒引当金の算定方法について監査法人から指摘を受けたことを理由に、過年度分も併せたすべての決算書類を訂正しています。

この影響で2017年3月期の当期純利益が138百万円の下方修正、2018年3月期の当期純利益は325百万円下方修正されています。こうした粉飾決算がなければ市場変更の要件を満たしておらず、東証一部への市場変更は不可能な状況でした。逆に言えば、東証1部へ上場するために、会計操作して利益を水増ししたと捉えることもできます。

【参考:ジェイリースの過去のIRニュース】

| 2016年06月22日 | 東京証券取引所マザーズへの上場に伴う当社決算情報等のお知らせ |

| 2018年3月3日 | 東京証券取引所市場第一部への市場変更 |

| 2018年11月13日 | 2019年3月期第2四半期決算発表を延期 |

| 2018年12月13日 | 2019年3月期第2四半期決算短信の公表及び過年度の決算短信等の訂正 |

| 2018年12月14日 | 過年度の有価証券報告書の訂正 |

| 2018年12月27日 | 東京証券取引所から上場契約違約金及び改善報告書の徴求(市場変更の申請の際に提出した書類に虚偽の内容が含まれていたため) |

| 2019年11月28日 | 東京証券取引所への「改善状況報告書」の提出に関するお知らせ |

| 2020年2月4日 | 証券取引等監視委員会による課徴金納付命令の勧告 |

| 2020年5月1日 | 当社株式の時価総額に関するお知らせ(時価総額が20億円未満となり、東証2部へ指定替えの恐れが出た) |

| 2020年5月20日 | 会計監査人の異動に関するお知らせ(監査法人の変更) |

| 2021年1月28日 | 業績予想の修正及び復配に関するお知らせ |

行政処分と会計監査人の異動

「ジェイリース監査法人の変更」2020年5月20日 会計監査人の異動に関するお知らせより

貸倒引当金の過少計上問題によって、ジェイリースは東京証券取引所や証券取引等監視委員会から課徴金納付命令や改善報告書の徴求といった処分を受けました。その後、問題が収束してすべての禊を済ませた2020年5月20日に、ジェイリースは会計監査人(決算書の監査の依頼先)をEY新日本有限責任監査法人から赤坂有限責任監査法人へ変更しています。

一般的に、監査コストを削減したり、会計不正を防ぐことを目的として会計監査人を変更することは多々あります。しかし、会計処理方法を巡って争い、その対応を終えたとたんに監査法人を変更するのは、さすがに問題です。

また、大手監査法人から小規模の監査法人に変更している点も、監査法人からの圧力を緩和するためではないかと勘繰ってしまうポイントです。実際、会計不正によってジェイリースの時価総額は20億円以下に落ち込んでおり、業績を改善できなければ東証2部へ転落する危険性もありました。

東証1部へ市場変更するために会計操作したのと同様に、東証2部落ちを回避するために会計監査人を変えたのではないかと思わざるを得ません。

監査法人の変更直後から業績が急回復し、株価は急上昇

「ジェイリース10年週足チャート」マネックス証券より(クリックで拡大)

ジェイリースの業績は監査法人変更後から急回復しました。2021年3月期の決算を2度も上方修正し、最終的には業績予想を超えて着地。既に2022年3月期の業績も大きく上方修正しています。10年週足チャートを見ると、監査法人の異動後から株価が急上昇していることが分かります。

一見すると順調なように見えますが、好業績の原因が会計操作にあることを考えれば、株価急落のリスクが付きまといます。長期投資は避けた方が無難でしょう。

まとめ

ジェイリースは同業他社と比較して代位弁済立替金の額が大きく膨らんでいます。貸倒引当金の計上額も少なく、不良債権を損失処理せずに利益を水増ししている可能性が高いです。過去にも同様の会計操作を行って監督官庁から処分を受けていますが、今回も同じような結末を迎える恐れがあります。

今のところ好業績を背景にして株価は急上昇していますが、これがいつまで続くか分かりません。適切な会計処理に改めない限り、株価急落のリスクは消えません。長期保有は避けた方が無難でしょう。

:成長鈍化の可能性?今後の株価はどうなるか?-160x160.png)