株の本を100冊読んでみた

株の本を100冊読んでみた

目次

恒大集団に続いて融創中国も経営破綻か?

- 2021年9月27日のブルームバーグの報道によると、中国の大手不動産開発会社である融創中国が流動性の危機に瀕しているようです。

- 同社の2021年12月期中間決算を見ると、売上高が95816百万元(約1兆6288億円)、純利益が13296百万元(約2260億円)と黒字を計上しています。

- 2021年6月末時点で総資産1205453百万元(約20兆4927億円)、総負債997121百万元(約16兆9510億円)を有しており、手許現金は101099百万元(約1兆7186億円)もあります。

- ただし、営業債務と借入金の返済だけで今後1年以内に3兆円以上の支払いが求められており、資金繰りはやはり逼迫しているようです。

- 資金調達するにも借入金の金利が6~7%に達していることから、政府の援助やスポンサーなしには再建は困難です。仮に、恒大集団に続いて融創中国も経営破綻することになれば、中国の不動産バブル崩壊は確実です。今後の状況を注視する必要があります。

恒大集団に続き融創中国の資金繰り悪化が報道される

(略)同社はプロジェクトの一つが現地当局の不動産投資抑制策の影響で販売が振るわず、浙江省紹興市の当局に支援を要請した。子会社の書簡をブルームバーグが確認した。同市当局に宛てたこの書簡によると、市場はほぼ凍結状態にあり、同社は「巨大な圧力にさらされて」いる。全社的に「キャッシュフローと流動性の面で大きなハードルと困難に直面している」とも説明した(以下略)。ブルームバーグ「中国不動産開発会社の資金繰り難が拡大、融創中国が支援要請」2021年9月27日

2021年9月27日のブルームバーグの報道によると、中国の大手不動産開発会社である融創中国が流動性の危機に瀕しているようです。

中国政府が不動産バブルを抑制する「三道紅線(3つのレッドライン)政策」を推進したことで、不動産開発会社の資金繰りが難しくなっています。同業の恒大集団は9月23日のドル建て債の利払いが滞っており、倒産まで秒読み段階にあります。

仮に、恒大集団に続いて融創中国まで倒産してしまえば、中国経済にとっては日本の90年代バブル崩壊時以上の大きな痛手となるでしょう。

融創中国とは?

「融創中国ホームページ」融創中国ホームページより(クリックで拡大)

融創中国(融創中国控股有限公司:Sunac China Holdings Limited)とは、香港証券取引所に上場する持株会社のことです。2003年にSun Hongbin(孙宏斌)によって設立された会社は、負債を積極的に活用する拡大路線を突き進み、中国でも有数の不動産開発会社に成長しました。

2021年6月末時点で、傘下の子会社を通じて中国全土で964件の不動産開発プロジェクトに従事しており、その規模は総敷地面積1億6500万平方メートル、総床面積は推定で4億1600万平方メートルに及んでいます。

融創中国の財務状況はかなり厳しい…

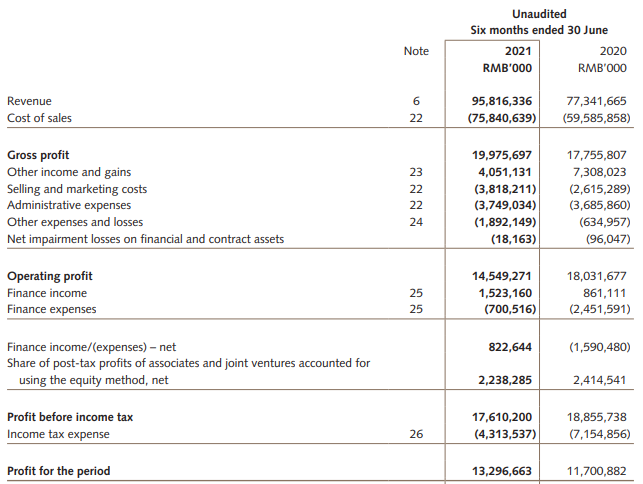

損益計算書は黒字

「融創中国損益計算書」融創中国2021年中間報告より(クリックで拡大)

融創中国の2021年12月期中間決算を見ると、売上高が95816百万元(1元17円換算で約1兆6288億円)、純利益が13296百万元(約2260億円)と黒字を計上していることが分かります。純利益率は13.8%もあり、一見すると何の問題もなさそうです。

20兆円を超える資産の大半を不動産が占め、負債は16兆円規模に達する

」融創中国2021年中間報告より.png)

「融創中国貸借対照表(資本の部を除く)」融創中国2021年中間報告より(クリックで拡大)

融創中国は2021年6月末時点で総資産1205453百万元(約20兆4927億円)、総負債997121百万元(約16兆9510億円)を有しています。手許現金は101099百万元(約1兆7186億円)ほどあり、黒字計上している点や資産規模を考慮すれば、資金繰りに困る可能性は低そうに感じます。

しかし、同社の資産の大部分は換金の難しい不動産が占めています。

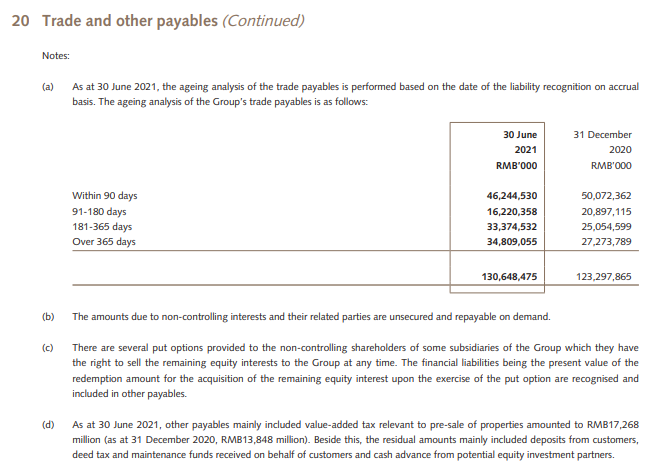

巨額負債の返済期日が今後1年以内に集中

「融創中国の返済期日別営業債務額」融創中国2021年中間報告より(クリックで拡大)

営業債務の支払い期日別負債額を見ると、今後1年以内に返済期限が到来する債務が95838百万元(約1兆6292億円)に達していることが分かります。

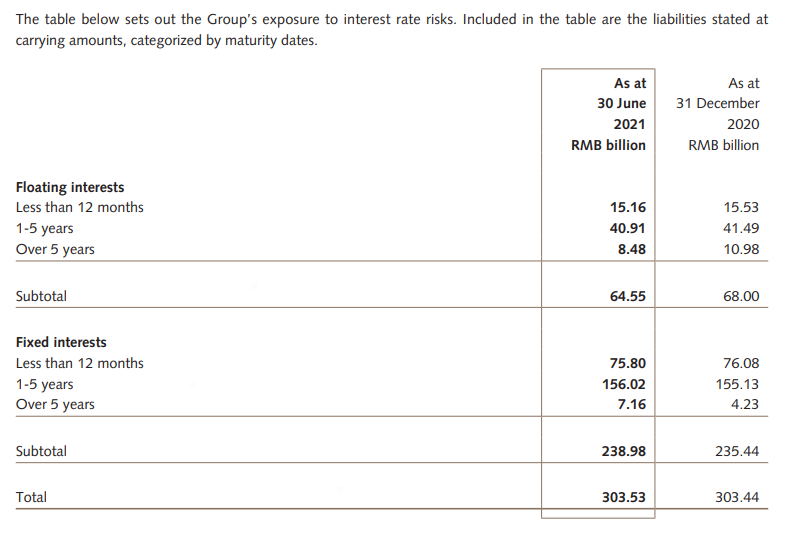

「借入金の返済期日別負債額」融創中国2021年中間報告より(クリックで拡大)

さらに、借入金の返済期日別負債額をみると、今後1年以内に返済が求められる借入金の額が909億元(約1兆5453億円)にのぼることがわかります。

融創中国は営業債務と借入金の返済だけで今後1年以内に3兆円以上の支払いが求められています。手許現金が1兆7186万円しかない同社にとっては、記事で指摘されているように資金繰りに支障をきたしていもおかしくありません。

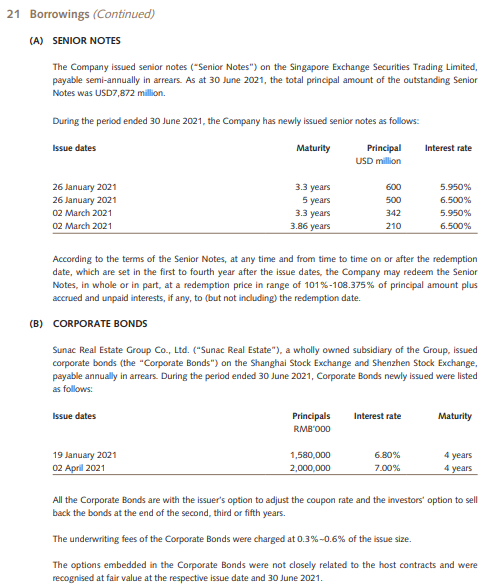

借入金の金利も高水準

「融創中国の借入金金利」融創中国2021年中間報告より(クリックで拡大)

問題は融創中国の財政状態だけではありません。同社が2021年に発行したドル建て債券の金利を見ると、償還期間が3年超のシニア債の金利が5.95%~6.5%に達していることが分かります。

2021年9月時点の中国の最優遇貸出金利(1年物)が3.85%であることを考えれば、かなりの高金利が設定されてることになります。

また、4年後に満期を迎える社債の金利が6.8%~7.0%となっていることを考えれば、市場が融創中国の先行きにかなりの不安を覚えていることが分かります*。これほどの高金利でしか資金調達できないのなら、いつ経営破綻してもおかしくないでしょう。

*なお、恒大集団の借入金の平均金利は9%となっています。

恒大集団に続いて融創中国も経営破綻か?

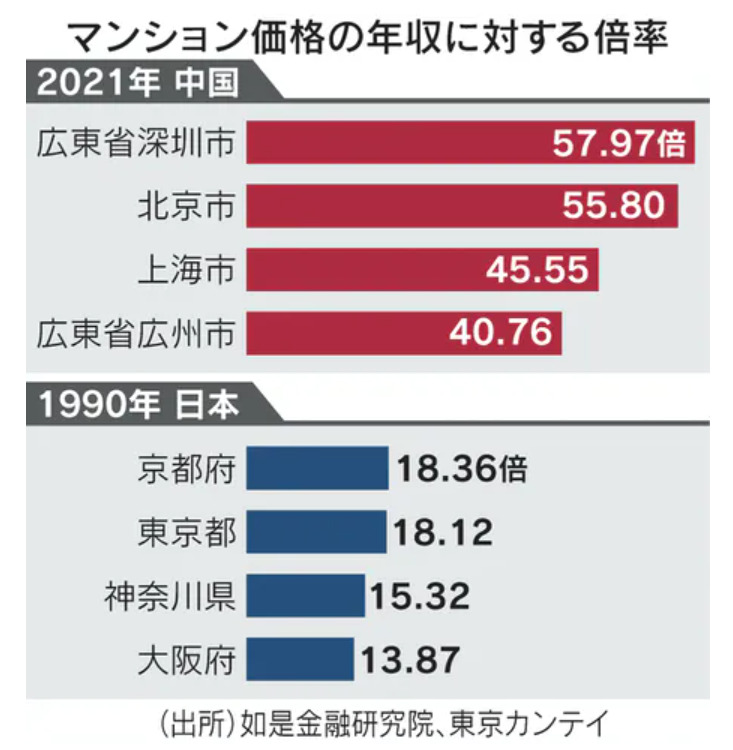

「マンション価格の年収に対する倍率」日経新聞2021年9月27日記事より(クリックで拡大)

以上見てきたように、融創中国は恒大集団と同様に資産の大部分を不動産が占めており、資金繰りがかなり逼迫していることが分かります。

資金調達するにも借入金の金利が6~7%に達していることから、政府の援助やスポンサーなしには再建は困難でしょう。仮に、恒大集団に続いて融創中国も経営破綻することになれば、中国の不動産バブル崩壊は確実です。

現在の中国の不動産バブルは90年代の日本の不動産バブルの規模をはるかに超えています。万が一ソフトランディングできなければ、中国経済に大きな痛手となるでしょう。

参考ニュース

| 配信社 | ニュースタイトル | 配信日 |

| ブルームバーグ | 「中国不動産開発会社の資金繰り難が拡大、融創中国が支援要請」 | 2021年9月27日 |

| 日経新聞 | 「中国、不動産バブル懸念 民間債務かつての日本超す」 | 2021年9月27日 |

| ブルームバーグ | 「融創中国、紹興市の当局に支援を要請していない-社債反発」 | 2021年9月28日 |