株の本を100冊読んでみた

株の本を100冊読んでみた

目次

【9月20日速報】恒大集団倒産確実か?ハンセン指数大暴落!

- 2021年9月20日も前日比△%下落のHKD(香港ドル)で終値をつけました。直近1年間で△%の大幅下落となっています。恒大集団の破綻懸念でハンセン指数も大きく値を下げ、コロナショック時の安値に近づいています。

- 恒大集団の2021年12月期中間決算によると、上半期だけで104億元(約1768億円)の黒字を計上しています。ただし、最大の問題は負債に比べて手許現金が少ないことにあります。同社は1兆9665億元(約33兆4305億円)もの負債を抱える一方、資産の大半は売却の難しい不動産が占めており、手許現金はわずか867億元(約1兆4739億円)に過ぎません。

- 9月23日に約8400万ドルの利払い(2022年3月償還のドル建て債)が、9月29日に4750万ドルの利払い(24年3月償還のドル建て債)が迫っています。また、今後一年以内に借入金の42%を占める2400億元(約4兆800億円)の返済が求められており、倒産は間近です。

- 恒大集団の政府救済は見込みが薄く、倒産はほぼ確実。直接的な影響はないが、世界のGDPの14%を占める中国経済が悪化することで、世界経済は混乱する可能性が高いでしょう。

恒大集団の株価が週明けも大きく下落

恒大集団の株価は下落が続く

「恒大集団の6か月日足チャート (2021.9.20)」(画像はすべてクリックで拡大)

2020年の半ばから大きく下落していた恒大集団の株価ですが、2021年9月20日も前日比△10.6%安の2.27HKD(香港ドル)で終値をつけました。株価は直近1年間でほぼ10分の1となっています。

ハンセン指数も2020年のコロナショック時の安値に近づく

「ハンセン指数5年チャート(2021.09.20)」(画像はクリックで拡大)

恒大集団の倒産懸念から、不動産関連株を中心に大きく売り込まれ、ハンセン指数は前日比△3.3%安の24099.14ポイントで取引を終えています。ハンセン指数はここ数か月の間恒大集団の経営悪化を織り込む形で下落を続けていましたが、この傾向は今も変わらず2020年のコロナショック時の安値に近づきつつあります。

今回も株式市場を騒がせている恒大集団についてみていきたいと思います。

恒大集団の財政状況は?

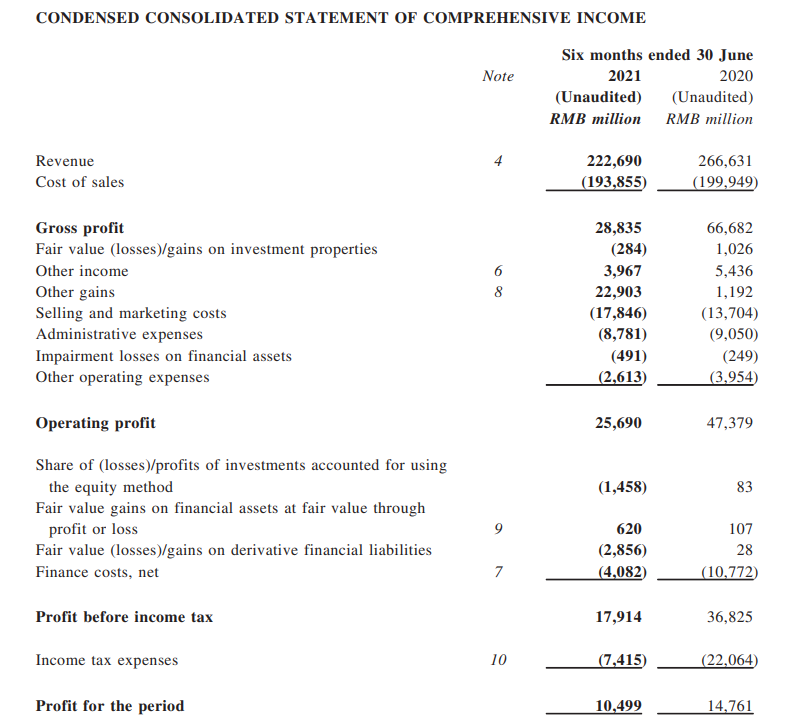

損益計算書は黒字。だが…

「恒大集団の損益計算書」2021年12月期中間決算より(クリックで拡大)

恒大集団の2021年12月期中間決算(2021年6月末までの未監査の決算書類)によると、上半期だけで104億元(1元=17円換算で約1768億円)の黒字を計上しています。意外に感じますが、事業だけを見れば上手くいっているようです。

ではなぜ倒産の危機が盛んに噂されているのでしょうか?その答えは貸借対照表にあります。

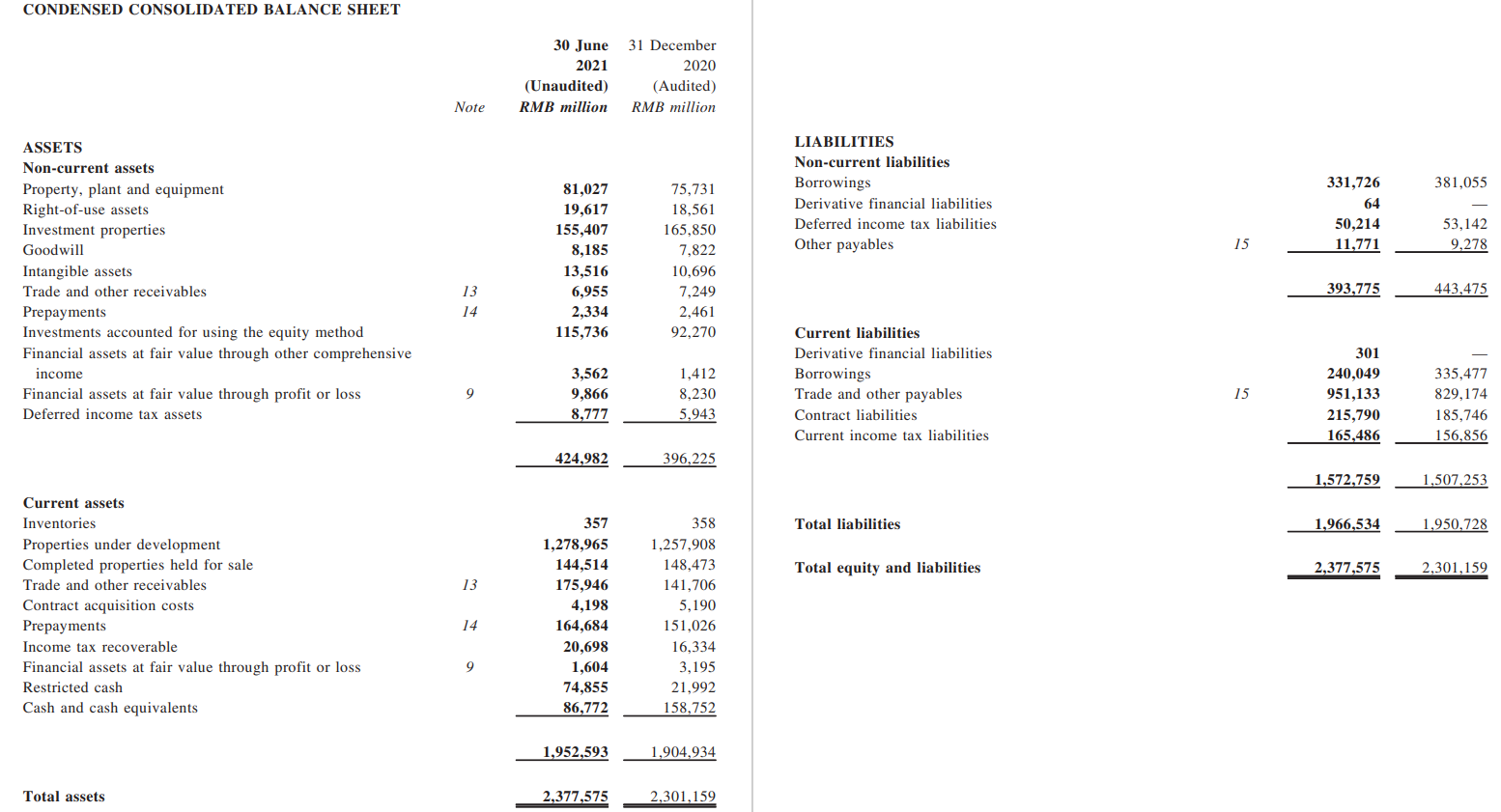

負債超過なのに資産の大半は不動産がらみで現金は少ない

「恒大集団の資産と負債の内訳」2021年12月期中間決算より(クリックで拡大)

恒大集団の最大の問題は負債に比べて手許現金が少ないことにあります。現在、同社は1兆9665億元(約33兆4305億円)もの負債を抱えており、借入金だけでも5717億元(約9兆7189億円)という途方もない額にのぼります。

一方で、資産の大半は売却の難しい開発中の不動産や投資用不動産が占めており、自由に使える手許現金はわずか867億元(約1兆4739億円)に過ぎません。2021年上期の支払利息が40億元(約680億円)なので、金利の支払いだけで毎年手許現金が9.2%減っていく計算になります。

恒大集団は財務健全化に向けて子会社株式や不動産の売却を推し進めていますが、負債の返済と金利の支払いによって、手許現金は2020年12末から6月末までの半年間で半減しています。

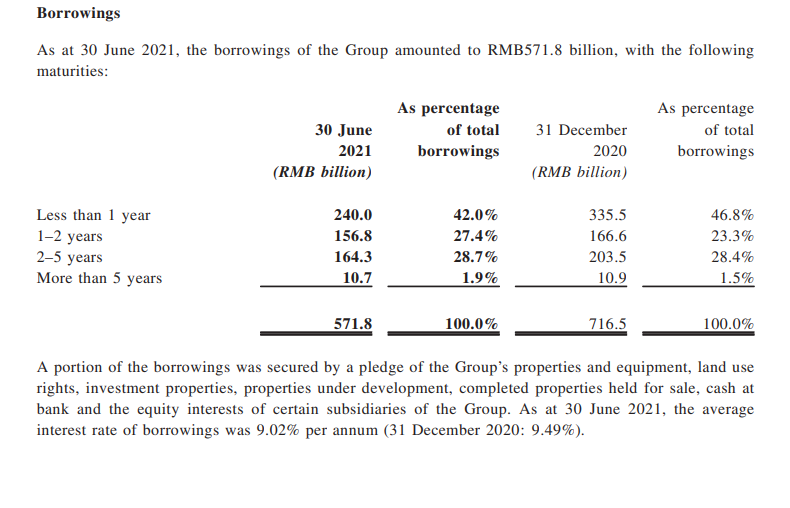

今後1年以内に返済しなければならない負債が…

「恒大集団の返済期日別の負債額」2021年12月期中間決算より(クリックで拡大)

そして何より致命的なのが、借入金の42%を占める2400億元(約4兆800億円)の返済期日が、今後一年以内に迫っているということです。2021年6月末時点で借入金の平均金利は9%に達しています。市場は恒大集団への資金提供にかなり警戒しており、資金の借り換えには困難が伴います。

倒産のXデーは?

ブルームバーグは2021年9月15日に「中国恒大は今月20日期限の利払いせず-中国政府が銀行に伝える」と報じています。恒大集団がこの報道の通りに利払いできなければ、9月20日中にも実質的に倒産することになりそうです。

また、9月23日に8400万ドルの利払い(2022年3月償還のドル建て債)が、9月29日に4750万ドルの利払い(24年3月償還のドル建て債)が迫っているようです。したがって、仮に9月20日の返済を猶予してもらえたとしても、9月23日か29日に倒産する可能性があります。

なぜ中国政府は恒大集団を救済しないのか?

不動産バブルを抑制するため

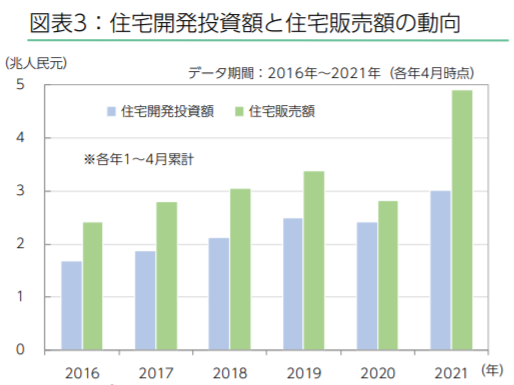

財政拡大と不動産バブル

「住宅開発投資額と住宅販売額の動向」ニッセイアセットマネジメント 新興国レポート 中国4月新築住宅価格は8ヵ月ぶりの高い伸び より(クリックで拡大)

これまで中国は内需を刺激するために、積極的な財政拡大路線を突き進みました。これが追い風となり、不動産開発企業による住宅投資額も大きく増加しています。しかし、不動産投資の拡大は新築住宅価格の高騰を招き、住宅バブルが懸念されるようになりました。

不動産バブルの抑制と恒大集団の経営危機

そこで、2020年8月28日に中国政府は不動産会社との懇談会の中で「三道紅線(3つのレッドライン)政策」という政策を明らかにしました。

「三道紅線(3つのレッドライン)政策」とは不動産バブルを防ぐために、不動産開発企業への融資を厳格化する政策のことです。「総資産に対する負債の割合が70%以下」、「資本に対する純負債(総負債-現金及び現金同等物)の割合が100%以下」、「短期負債に対する手元資金の割合が100%以上」という3つのレッドラインを破った不動産会社は融資が制限され、基準を満たすよう債務の圧縮が求められました。

負債をフル活用して急成長を遂げてきた恒大集団は、この3つのルールのすべてに違反していたことから、新規融資が制限されて資金調達が難しくなりました。以降、同社は資産売却による財務の健全化を図りましたが、膨大な債務を自力では整理できず倒産の淵に立たされることになります。

不動産バブル抑制策を堅持するため恒大集団を見殺しに

このように、今回の経営危機は中国政府のバブル抑制策による副作用と考えることができます。中国政府としてはここでうかつに恒大集団を助ければ今後も政府による救済が期待され、不動産バブルに歯止めが利かなくなる可能性があります。

また、政府による救済が「政策の失敗を認めた」と捉えられる恐れもあることから、表立って恒大集団を救済することはないと考えれます。

恒大集団の総負債額は中国GDPの2%に達する

政府が救済しない理由は同社の財務面にもあります。中国国家統計局によると、2020年の中国のGDPは101兆5986億元となっています。恒大集団の負債総額は1兆9665億元なので、中国GDPの1.9%に相当することになります。

いくら恒大集団がこの負債額を上回る資産を持つとは言え、資産の大半は開発中のプロジェクトが占める以上、企業の再建には時間がかかり過ぎます。「大きすぎてつぶせない」という問題ではなく、むしろ「大きすぎてどうしようもできない」状態です。

倒産による直接的な影響はないが中国の景気悪化が懸念される

「2020年度末時点 GPIFの恒大集団債券保有額」年金積立金管理運用独立行政法人 資料より(クリックで拡大)

恒大集団の経営危機は早くから周知の事実となっていました。そのため、1年以上前から株価が大きく下落し、社債の債券格付けも低く設定されています。多くの海外投資家は既に恒大集団関連の金融商品から手を引いています。

したがって、同社倒産によって世界経済が直接的な打撃を受けることはないと考えられます。ただし、恒大集団は中国の234都市で798もの開発プロジェクトを進めており、同社に務める従業員の数は12万3276人に上ります。中国国内の被害は甚大です。

さらに、恒大集団は国内の金融機関から6934億元(約1兆1787億円)借り入れており、その取引先は128行を超える銀行と121社を超えるノンバンクに及ぶと言われています。破綻をきっかけにして各金融機関が新規融資を制限すれば、信用不安に陥る危険性が高いと言えます。

世界のGDPの14%を占める中国がひとたび信用不安になれば、その影響は計り知れません。恒大集団の倒産によって直接的な影響はなくても、中国経済の悪化が世界経済に混乱を与えることになるでしょう。投資家の方は今後の相場の動きに注意が必要です。