株の本を100冊読んでみた

株の本を100冊読んでみた

目次

恒大集団が破綻したらどうなる日経平均?|株式市況分析

- 恒大集団(China Evergrande Group)は、1996年に許家印によって設立された会社で、広東省深圳市に本拠を置く中国でも有数のコングロマリットのこと。傘下に電気自動車の製造販売を行う中国恒大新能源汽車集団や、プロサッカーチームの広州足球倶楽部を所有。

- 負債を積極的に活用して急成長を遂げたが、2020年の夏に中国政府が打ち出した「三道紅線(3つのレッドライン)政策」によって、苦境に立たされる。

- 財務健全化に務めたが、恒大集団の負債総額は2021年6月末時点で約1兆9665億元(33兆4305億円)に達しており、新たな資金調達ができなければ事業の継続が困難な状態に。

- 株価は過去最低水準になっており、市場は既にデフォルトを予測。「9月20日の銀行への利払いが困難である」と報道されていることから、最短で9月20日に倒産する可能性がある。また、9月23日に8400万ドル、9月29日に4750万ドルのドル建て債の利払いを迎えることから、9月23日、29日にも倒産する可能性がある。

- 中国政府による救済はできないが、リーマン・ショックのような恐慌に陥る可能性は低い。ただし、簿外負債次第で大きな影響をもたらす可能性がある。年内は新規投資を控えるか、ポジションを落とした方が良いかもしれません。

そもそも恒大集団とは?

「恒大集団ホームページ」(画像はすべてクリックで拡大します)

恒大集団(China Evergrande Group)とは広東省深圳市に本拠を置く、中国でも有数のコングロマリットのことです。不動産開発業を本業とし、中国全土でマンション開発などのプロジェクトを進めているほか、電気自動車の製造販売を行う「中国恒大新能源汽車集団」やAFCチャンピオンリーグを2回制したこともある名門サッカークラブの「広州足球倶楽部」を所有したりしています。

1996年に許家印によって設立された会社は、中国の「改革開放」政策を背景に、負債を積極的に利用する経営手法によって急成長を遂げました。世界的な会計事務所のアーンスト・アンド・ヤングとスイスのザンクトガレン大学が共同で発表した2019年「グローバル・ファミリー企業500社ランキング」で中国最高位の25位にランクインしています。

恒大集団が苦境に陥った原因とその負債額は?

倒産の危機に陥った原因は「三道紅線(3つのレッドライン)政策」

「中国の新築住宅価格の動向」ニッセイアセットマネジメント 新興国レポート 中国4月新築住宅価格は8ヵ月ぶりの高い伸びより

負債を積極的に活用した大胆な経営手法によって急成長を遂げていた恒大集団ですが、2020年の夏に中国政府が打ち出した「三道紅線(3つのレッドライン)政策」によって、苦境に立たされてしまいます。

「三道紅線(3つのレッドライン)政策」とは不動産バブルを防ぐために、不動産開発企業への融資を厳格化する政策のことです。「総資産に対する負債の割合が70%以下」、「資本に対する純負債(総負債-現金及び現金同等物)の割合が100%以下」、「短期負債に対する手元資金の割合が100%以上」という3つのレッドラインを破った不動産会社は融資が制限され、基準を満たすよう債務の圧縮が求められました。

多額の負債を抱えていた恒大集団はこの3つのルールのすべてに違反していたため、新規融資が受けられなり、資金調達ができなくなりました。資金繰りが急速に悪化したことから、恒大集団は開発したマンションを3割引きで販売するキャンペーンを行ったり、電気自動車の製造販売を行う子会社株の売却を進めたりと財務健全化に向けた動きを推し進めます。

しかし、恒大集団の負債総額は2021年6月末時点で約1兆9665億元(1元=17円で換算すると33兆4305億円)に達しており、どれだけ資産の売却を加速させても、新たな資金調達ができなければ事業の継続が困難な状態となっています。

余談:倒産した日本企業中で負債総額が最大の企業は?

倒産した企業の中で負債総額が最も大きい企業は、2000年10月に破綻した協栄生命保険で、その負債総額は4兆5296億円となっています。協栄生命保険と比べれば、恒大集団の負債総額がいかに大きいかよくわかると思います。

【日本の倒産企業の負債総額ランキング(東京商工リサーチより)】

| 順位 | 倒産年月 | 社名 | 業種 | 負債額 |

| 1 | 2000年10月 | 協栄生命保険 | 生命保険業 | 4兆5296億円 |

| 2 | 2000年8月 | リーマン・ブラザーズ | 証券業 | 3兆4314億円 |

| 3 | 2000年10月 | 千代田生命 | 生命保険業 | 2兆9366億円 |

| 4 | 1998年9月 | 日本リース | リース業 | 2兆1803億円 |

| 5 | 2001年9月 | マイカル | スーパー | 1兆6000億円 |

恒大集団の倒産の時期とその影響は?

市場は既にデフォルトを予測

「恒大集団の株価の推移」

これまでのところ、恒大集団の創業者である許家印は「すべての債務を返済する」ことを表明しています。しかし、株価は過去最低の水準に落ち込み、同社の社債(25年6月償還のドル建て債:利率8.75%)も額面1ドルに対して29.375セントで取引(2021年9月16日午前時点)されている状況です。市場は恒大集団のデフォルト(倒産)を見越しています。

政府による救済も見込み薄

9月16日に中国国営メディア環球時報の胡錫進編集長は「恒大集団は大きすぎてつぶせない企業ではない。政府の救済を当てにせずに自力で立て直しを図るべき」と中国のSNS微信(ウィーチャット)へ投稿しています。

環球時報は中国共産党中央委員会の機関紙である人民日報の傘下メディアなので、中国政府として恒大集団を倒産させる方針であることが分かります。政府による国有化などの救済策は期待できないでしょう。

具体的な倒産時期は?

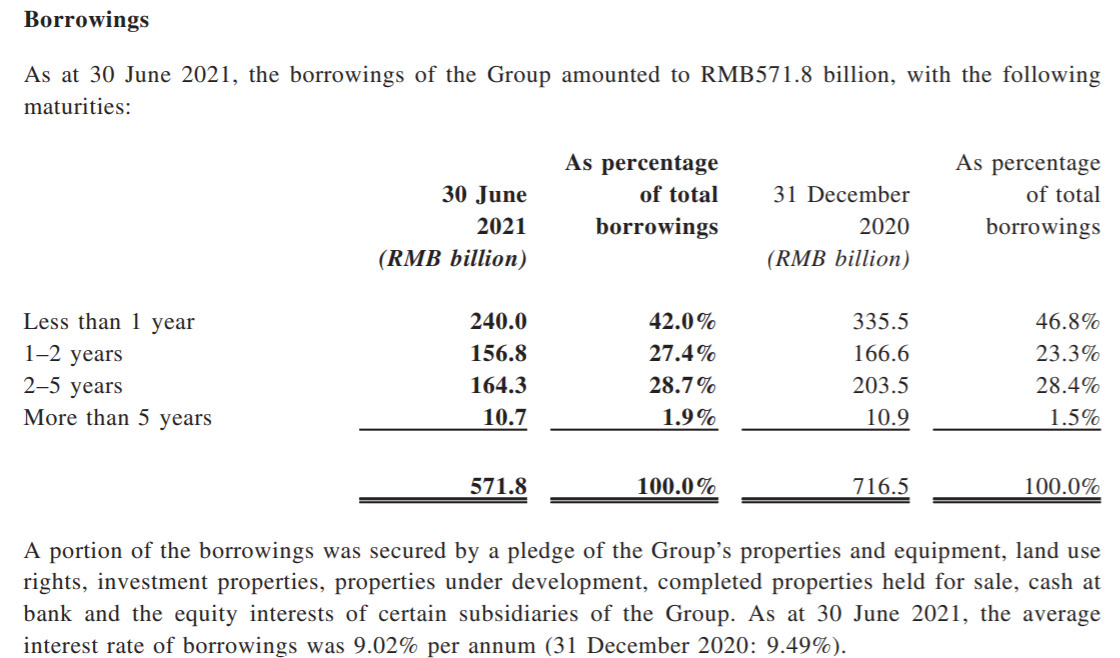

「恒大集団の返済期日別負債額」恒大集団2021年6月期第2四半期決算より

2021年9月15日にブルームバーグが「中国恒大は今月20日期限の利払いせず-中国政府が銀行に伝える」と報道しています。この報道が事実なら、9月20日に銀行への利払いができず、そのままデフォルト(倒産)することになりそうです。

また、別の報道によると約8400万ドルのドル建て債(2022年3月償還債)の利払い期日が9月23日に、4750万ドル建て債(24年3月償還債)の利払い期日が9月29日に迫っているようです。したがって、仮に銀行との調整が終わり9月20日の返済を猶予してもらえたとしても、次の債券利払い日(9月23日や9月29日)の返済ができなければ、やはりデフォルトすることになりそうです。

もしもこれらの返済が首尾よくいったとしても、今後も債務の返済が続きます。1年以内に2400億元(約4兆800億円)の返済が求められており、新規の資金調達が難しい中事業の継続は困難でしょう。早晩倒産の可能性があります。

恒大集団の倒産の影響は?

フィッチ・レーティングスは14日、中国の不動産開発大手、中国恒大集団がデフォルト(債務不履行)となった場合、多くのセクターで信用リスクが高まるとの見方を示した。(略)ただ、中国人民銀行が最近行ったテストでは、不動産開発業者の不良債権比率が15ベーシスポイント上昇したとしても、国内4000行の平均自己資本比率は小幅な低下にとどまることが示されたと説明した。さらに、デフォルトが発生した場合に住宅価格に大きな圧力がかかるリスクは低いとし、政府が物件引渡しを確実にして家計の利益を守るために動くとの見方を示した。2021年9月5日「中国恒大、デフォルトなら多くのセクターに影響=フィッチ」ロイター

9月15日のロイターのニュースは、「恒大集団の破綻により多くの企業や個人が影響を受ける可能性がある」と警告しています。

しかし、同記事の中で「中国人民銀行が行ったストレステストでは恒大集団の破綻によって、中国国内の金融機関が深刻な影響を受けることはない」とも指摘していることから、恒大集団が倒産しても一時的な調整(10~20%程度の下落?)に過ぎないと予想されているようです。

ただし、個人的には表面上の負債だけでなく、隠された簿外負債がどのくらいあるかが重要になると考えています。先にも触れたように、恒大集団が販売した理財商品は数千億円にのぼります。これらは適切に会計処理されておらず、実態がつかめません。また、販売先も同社の社員やその家族を中心とした個人になるので、与える影響はさらに大きくなると思います。

今後どうなる日経平均?

そもそも8月末からの日経平均の急上昇は海外機関投資家の買いによるもの

「投資主体別 日経平均比較チャート」 nikkei225jp.comより

8月末から日経平均が急上昇した理由は機関投資家の買いによるものです。東京証券取引所が公表している「投資部門別売買動向」によると、5月から7月まで売り越していた海外投資家が、8月30日から一転して買い越し超過に転じています。

具体的*には8月16日~20日に3737億円の売り越し、8月23日~27日に59億円の売り越しだった海外機関投資家は、8月30日~9月3日には3636億円の買い越し、9月6日~9月10日から2745億円と大きく買い越しています。

*投資部門別株式売買状況東証第一部「金額」より

他地域と比べての割安感のある日本株とメジャーSQ終了後の日経平均

「世界の2021年8月PERとPBR実績値」myINDEX マイインデックスより

8月末から日本株を買い越した要因として、他地域と比較して割安感が残っていたこと、9月9日のメジャーSQが絡む思惑的な動きがあったことが要因だと考えています。

上の画像をみれば分かるように、日本株は世界的に見てPERやPBRが割安な状態となっています。加えて、上場企業が相次いで通期業績予想の上方修正を行っているので、表面的なPERよりもさらに割安感があります。

また、メジャーSQの絡む週は取引量が活発になり、値動きが激しくなると言われていることから、8月末からの力強い上昇は日本株の割安感に思惑的な動きが重なった結果だと思います。目先のメジャーSQを乗り越えたので、買い圧力は次第に弱まっていくでしょう。

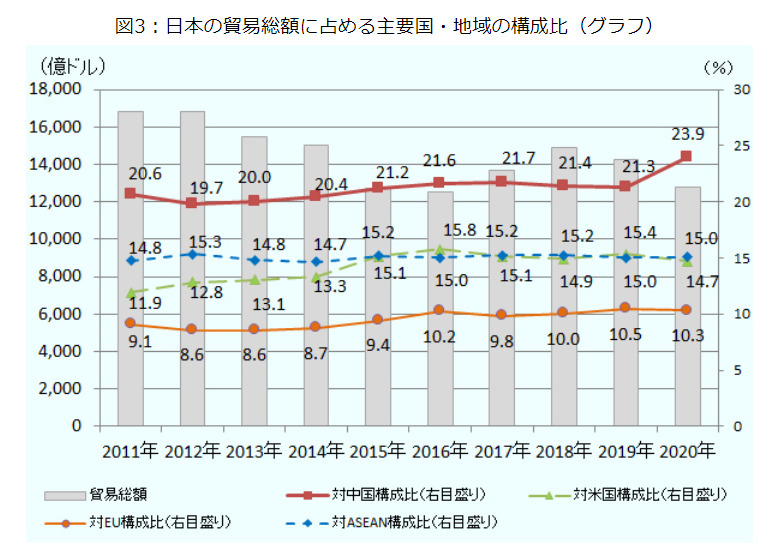

日本の中国依存度は高いため、倒産の影響は少なからずある

「日本の貿易総額に占める主要国・地域の構成比の推移」JETORO地域・分析レポートより

日本は貿易総額の約20%を中国に依存しています。ロイターが報じたように、恒大集団の倒産によってリーマン・ショック級の恐慌に陥ることはないにしても、影響は少なからずあります。特に、理財商品のような簿外債務が個人消費に大きな影響を与えた場合、日経平均が暴落する危険性も十分あります。

したがって、恒大集団の問題が片付くまで(少なくとも年内)は新規投資を控えるか、ポジション数を減らした方が良さそうです。

関連ニュース一覧

| 配信社 | 配信日時 | 記事タイトル |

| ブルームバーグ | 2021年9月14日 | 「中国恒大巡る危機、新たな火種は満期の理財商品-抗議活動続く」 |

| ブルームバーグ | 2021年9月15日 | 「中国恒大は今月20日期限の利払いせず-中国政府が銀行に伝える」 |

| ロイター | 2021年9月16日 | 「中国恒大、格下げで上海上場債券の取引停止 17日は相対方式で」 |

| ロイター | 2021年9月17日 | 「中国恒大、「大きすぎてつぶせない企業」でない=環球時報編集長」 |