株の本を100冊読んでみた

株の本を100冊読んでみた

目次

日機装(6376):今後の株価はどう動く?|注目銘柄分析

- 21年12月期決算が発表されました。売上高は77,578百万円(前期比+3.7%)、税引前利益4,120百万円(前期比+6.7%)、当期純利益858百万円(前期比△71.1%)。

- 通期業績予想も併せて下方修正。売上高174,500百万円(前回予想比△5.2%)、税引前利益8,700百万円(予想比△7.4%)、当期純利益4,700百万円(予想比△30.9%)にそれぞれ修正。

- 今回の減益要因は法人所得税費用の引当計上。会社予想の実質税率は45.9%に急増しているが、一般的な法定実効税率は33.8%。過大に引当計上しすぎで、今期末までに上方修正の期待大。

- 当面の目標株価は1,018円~1,100円。なお、PBRベースの理論株価は下方修正後でも1382円になるので、投資資金に余力のある方は1,018円付近で買いを入れ、30%超のリターンを狙うのも面白い。

22年第2四半期はどうだった?

22年12月期の決算は?

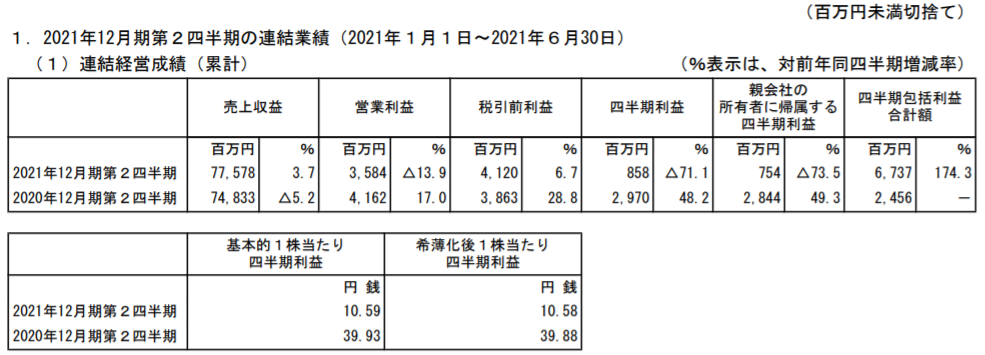

「日機装21年12月期第2四半期決算」 日機装決算短信より(画像はすべてクリックで拡大)

8月12日に日機装(6376)の21年12月期決算が発表されました。売上高は77,578百万円(前期比+3.7%)、税引前利益4,120百万円(前期比+6.7%)、当期純利益858百万円(前期比△71.1%)というまさかの結果でした。

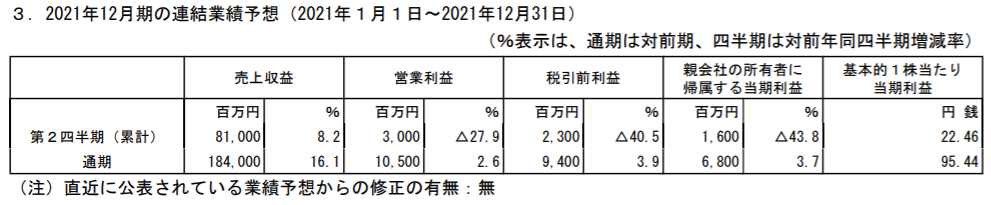

「日機装21年12月期第1四半期時点の業績予想」日機装決算短信より

日機装の年初の業績予想は第2四半期時点の売上高81,000百万円(前期比+8.2%)、税引前利益2,300百万円(前期比△40.5%)、当期純利益1,600百万円(△43.8%)という予想だっただけに、今回の決算は一見すると絶望ものです。

通期業績予想も下方修正

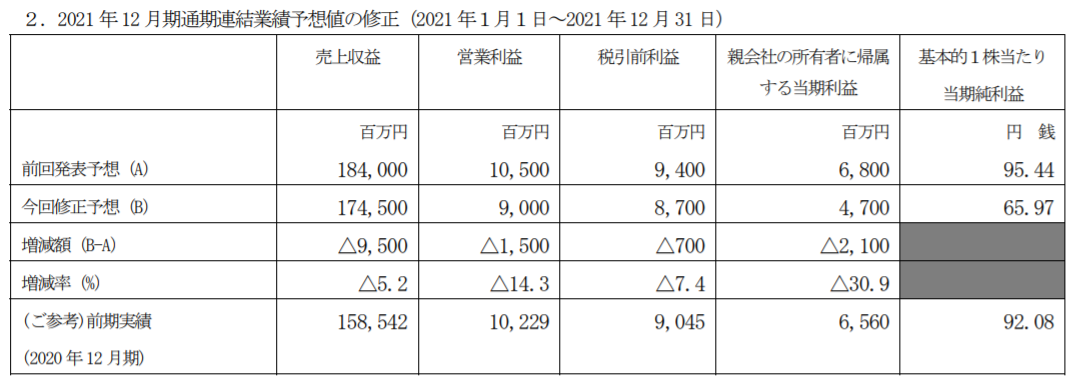

「日機装通期業績予想の下方修正」日機装通期業績予想の修正に関するお知らせより

日機装は通期業績予想も併せて下方修正しています。通期業績予想を売上高174,500百万円(前回予想比△5.2%)、税引前利益8,700百万円(前回予想比△7.4%)、当期純利益4,700百万円(前回予想比△30.9%)にそれぞれ修正しています。

今後の業績は?

法人所得税費用の計上額があり得ないくらい過大すぎる

今回の減益要因に対して日機装は、

当社の連結子会社に対する法人所得税について、税務当局からの更生による追徴請求を受けたことに伴い、1,726 百万円を法人所得税費用として計上したため、親会社の所有者に帰属する四半期利益が減少しました。当社グループとしては審査請求を含め正当性を主張してまいります。

と述べています。通期予想の実質税率(1-税引後当期利益÷税引前利益)と今回の下方修正後業績予想の実質税率を比較すると、通期予想の実質税率が27.6%なのに対して、今回の決算の実質税率は45.9%に急増しています。

あくまで推測ですが日機装はベトナムなどの海外子会社間で取引を行っていることから、税負担の少ない地域で利益が多く出るよう子会社間の取引価格を調整しており、それ(移転価格税制)に関する課税逃れを指摘されたのだと思います。

税務当局の指摘には従わなければならないですが、今回の件はやりすぎだと思います。実質税率が45.9%に達する企業を見たことがありません。正直、経営陣は馬鹿だと思います。

一般的な法定実効税率は33.8%なので、個人的に実質税率はこの水準に落ち着くと考えています。したがって、税務当局との話し合いが終われば、下方修正後の当期利益は5,759百万円(一株当たり純利益は80.8円)に修正されると思います。

受注高は好調

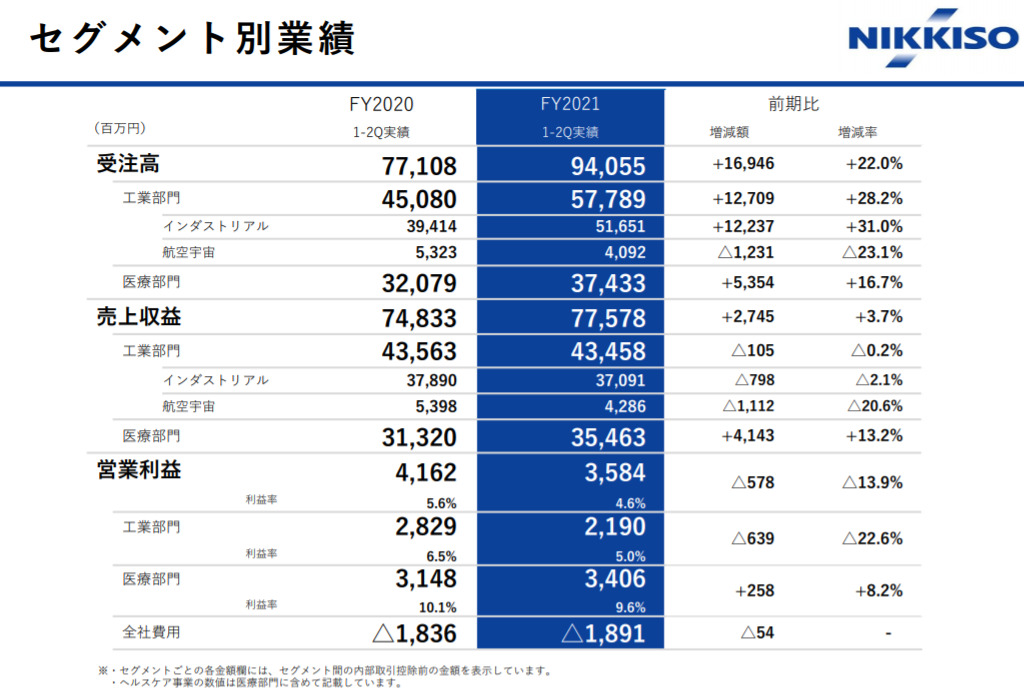

「日機装セグメント別業績」日機装決算説明会資料より

日機装の受注高は好調に推移しています。21年第2四半期累計の受注高は94,055百万円(前期比+22.0%)を達成しており、通期受注高185000百万円に対して進捗率は50.8%となっています。

前期の通期受注高予想に対する第2四半期までの進捗率は47.5%だったことから、2~3%程度の上振れが期待できます。また、受注高に対して売上収益が少なくなっているので、今後の売上に貢献してくれるのは間違いありません。

日機装の理論株価は?

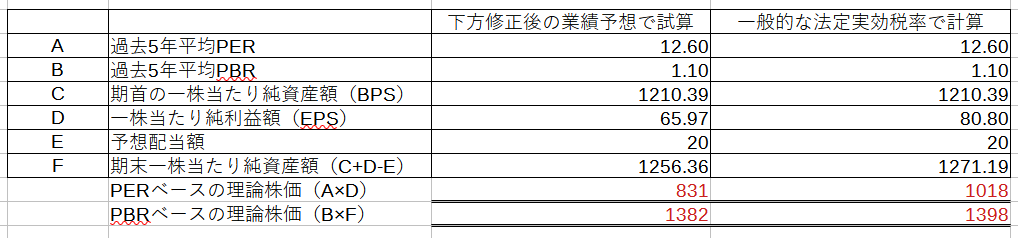

「下方修正後の日機装理論株価」

下方修正後の業績予想を基にした日機装の理論株価は、PERベースで831円、PBRベースで1382円となります。下方修正の理由が法人所得費用への対応なので、税務当局との話し合いによっては上方修正があり得ます。

一般的な法定税率(33.8%)に収まると仮定すると、一株当たり純利益は80.8円になり、PERベースの理論株価は1018円、PBRベースの理論株価は1398円ということになります。

これまでの経験上、実質税率が45.9%も発生することはあり得ません。固定資産の減損や何らかの一時的な事象によって実質的な税負担率が重くなることはありますが、将来にわたってこの水準の税金が課されることはないでしょう。

したがって、当面の目標株価は1,018円~1,100円くらいだと思います。なお、PBRベースの理論株価は下方修正後でも1382円になるので、投資資金に余力のある方は1,018円付近で買いを入れ、30%超のリターンを狙うのも面白いと思います。