株の本を100冊読んでみた

株の本を100冊読んでみた

目次

市場の拡大によって着実な成長を遂げる隠れた優良企業casa(7196)|注目銘柄分析

- casa(7196)は家賃保証サービスを提供する会社です。家賃保証とは、家賃の滞納が発生した際に、入居者に代わって家賃保証会社が債務(家賃)を立て替えるサービスです。

- casaは吸収合併を経て現在の形になったので、21年1月期時点で3,317百万円分ののれんを計上しており、毎期261百万円ずつ償却しています。

- ジェイリースやあんしん保証に比べ、求償債権残高に対する貸倒引当金の計上率が高く、保守的な会計処理を行っています。

- のれん償却費と保守的な会計処理を通して生まれた利益を基に、安定したキャッシュ・フローを生み出しています。

- 不採算代理店の削減と収益認識に関する会計基準の適用で、今期は大幅減益に、来期は小幅な業績改善にとどまると思いますが、株価は底値圏にあり、本来の実力から見るとかなり割安です。

casa(7196)はどんな会社?

casa(7196)の企業概要

casa(7196)は家賃保証サービスを提供する会社です。家賃保証とは、家賃の滞納が発生した際に、入居者に代わって家賃保証会社が債務(家賃)を立て替えるサービスです。

近年、核家族化や高齢化の影響で、連帯保証人を用意できる人が減っています。また、身寄りのない高齢者や外国人など、連帯保証人を頼める人がいない状況も増えてきており、家賃保証サービスの需要が高まっていています。

casaの沿革

casa(7196)は2008年9月に破産したリプラスの家賃保証事業を譲り受けるため、2008年10月にレントゴー保証会社として設立されました。

その後、2010年にレントゴー保証会社から株式会社casaに商号変更し、2013年にMBO(management buyout:経営陣による買収)を目的に設立されたC41H(シー・フォー・ワン・ホールディングス)株式会社に吸収合併され、現在のcasaとなりました。

こうした経緯から、casaはMBO時に発生したのれんを21年1月期時点で3,317百万円分計上しており、毎期261百万円償却しています。

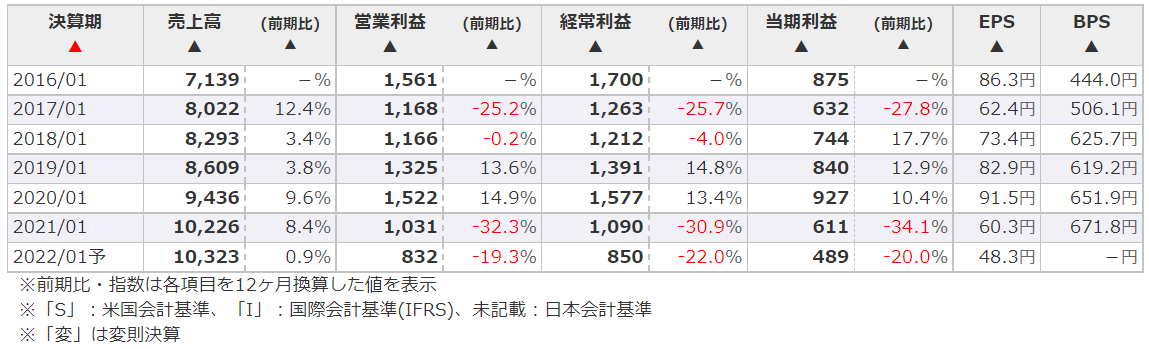

casaの業績推移

マネックス証券より

casaの通期業績の推移をみると、家賃保証市場の拡大を背景に上場来連続して増収を達成していることが分かります。21年1月期はコロナの影響で家賃の立替金(求償債権)が増加し、貸倒引当金を積み増したため、純利益が前期比-34.1%の611百万円と苦戦しています。

22年1月期は不採算代理店との取引を見直すため、純利益が前期比-19.9%の489百万円と引き続き大幅な減益を予想しています。

casaの今後の業績は?

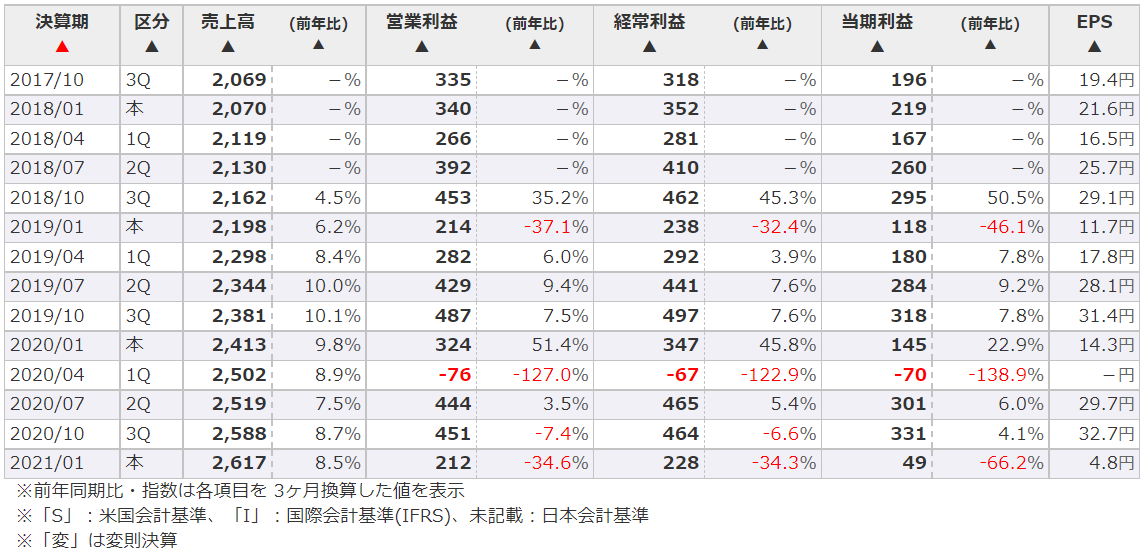

四半期業績推移は連続増収

マネックス証券より

casaの四半期業績の特徴は、毎四半期連続して増収となっている点です。引っ越しシーズンが12~3月ごろに集中するため、ジェイリース(7187)やあんしん保証(7183)といった競合他社の業績は、下期偏重となっています。しかし、casaは連続して増収を実現しており、事業の安定性はケタ違いです。

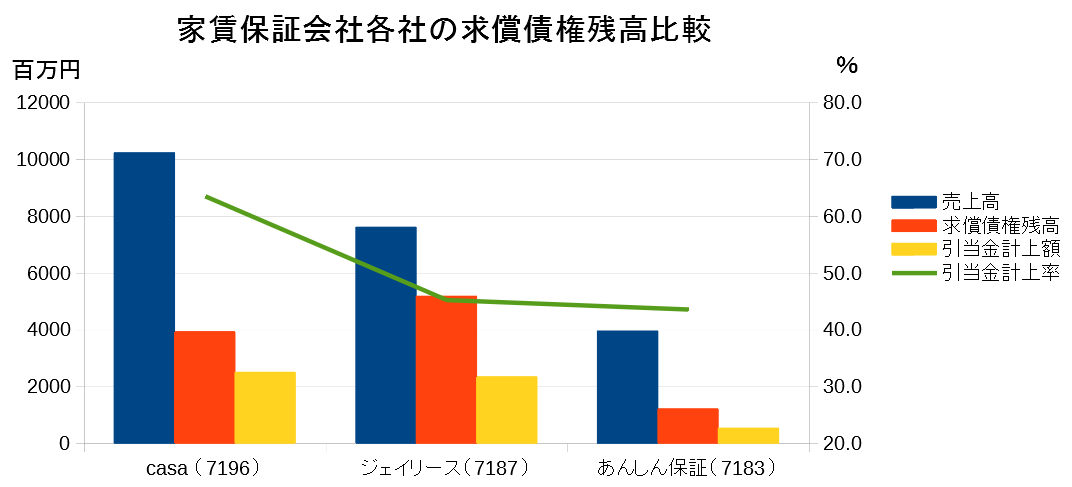

保守的な会計処理方針

各社IR資料より作成

casaは家賃保証会社の中で最も保守的な会計処理を行っています。例えば、ジェイリース(7187)やあんしん保証(7183)と比較すると、求償債権残高に対する貸倒引当金の計上率が高くなっています。

貸倒引当金とは、立て替えた滞納者の家賃のうち一定割合を回収できないものとみなして、あらかじめ費用計上することです。引当金を積み増すことで、計上した期の利益は減少するものの、将来発生する費用は少なくなります。

つまり、casaは競合他社に比べて、将来的な業績悪化のリスクが低いことを意味しています。

安定したキャッシュ・フローを創出

casaは保守的な会計処理を行っているので、毎期継続して利益を計上しています。また、のれんの償却費261百万円を計上しているので、安定したキャッシュ・フローを稼ぎ出しています。

家賃保証会社は家賃滞納が増えて立替金が増加すると、キャッシュがどんどん流出していきます。したっがって、損益計算書に計上される会計的な利益よりも営業キャッシュ・フローの方が重要になります。

上のキャッシュ・フローの推移をみれば、casaのキャッシュ創出力がいかに優れているかが分かると思います。

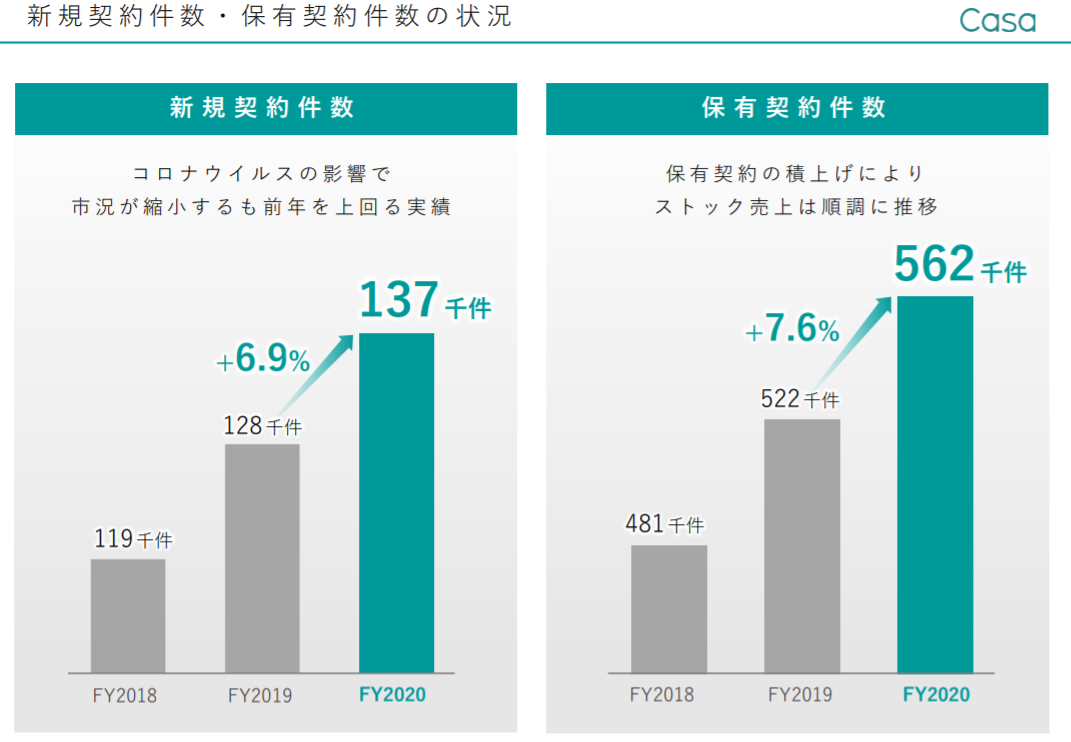

不採算代理店の削減も保有契約件数は順調に増加

casa 21年1月期決算説明会資料より

大手代理店の紹介手数料の増加と滞納率の上昇に対応するため、casaは不採算代理店を削減する方針を示しています。手数料率の高い大手代理店を減らし、小規模代理店への営業を強化するため、販売代理店数は増加するものの、新規契約件数は137千件から128千件へ減少する見込みとなっています。

casa 21年1月期決算発表説明会資料より

こうした戦略変更によって成長ペースは鈍化するものの、保有契約件数は3万件ほどの純増数になるため、長期的な影響は皆無だと考えています。

「収益認識に関する会計基準」の変更で来期も大幅な業績改善は厳しいか?

casaは企業会計基準委員会が2018年に公表した「収益認識に関する会計基準」を23年1月期から適用すると発表しています。

収益認識による会計基準が適用されると、適用前は初回保証料においては契約時、更新保証料は更新時に一括計上していたものが、適用後は入居期間等に応じて按分し計上され、 当期に計上されないものに関しては翌期以降へ計上されことになります。

この会計基準の変更による影響で売上高が減少するため、22年1月期の業績は小幅な改善にとどまる可能性があります。それでも、保守的な会計処理と良好なキャッシュ・フローを考えれば十分割安であり、投資対象としては「お買い得」だと思います。

casaの目標株価は?

今期は大幅減益だが、中長期的には負けにくい株価水準

マネックス証券より

casaの過去5年間の平均PERは14.0倍、平均PBRは1.8倍となっています。6月1日の終値959円ベースでPERが19.8倍、PBRが1.4倍となっているので、単純にPER面から見ると割高に感じます。

ただ、キャッシュ・フローに目を向けると、106億円の時価総額に対して営業キャッシュ・フローを10億円生み出しているので、そこまで割高というわけではありません。

PBRは1.4倍と過去最低水準にあり、底値は知れています。売上高は成長しているので、不採算代理店の整理などの収益改善策が奏功すれば、株価も自然と戻るのではないかと思います。

casaの目標株価は?

新型コロナウイルスの影響で家賃の滞納が発生しており、今後それがどのくらいまで増えていくのか分かりません。また、収益認識に関する会計基準が翌期から適用されるため、来期の業績も見通しが立ちません。

したがって、ファンダメンタルの観点からは目標株価が算出できない状況です。詳細は次章に譲りますが、テクニカル面で見た1100円くらいが当面の目標株価になると考えています。

casaのテクニカル分析

マネックス証券より

casaの5年週足チャートを見ると、連続増収ではあるものの純利益が横ばいの状態なので、チャートもレンジになっているのが分かります。現在の株価はちょうどレンジ下限(赤い蛍光マーカーの支持線)から戻りを見せている段階なので、エントリータイミングとしては良いタイミングだと思います。

抵抗線となるのは、大きな出来高を作っている1100円(水色の蛍光マーカー)のラインです。上場直後からこの価格帯で長く揉み合っているので、突破するのは容易ではありません。少なくとも来期の業績予想で業績改善が明らかにならないと、このラインを超えることはできないと思います。

来期業績がある程度しっかりとしたものになれば、バリュエーションから緑の蛍光マーカーのラインを目指す展開になるでしょう。このライン付近からは出来高が少なくなっているので、上値は一気に軽くなります。来期業績次第では上場来最高値を目指す展開もあり得ると思います。

最後にコンプライアンスの問題について

東証一部上場企業「Casa」の宮地正剛社長(48)が、社員たちに「お前ぶち殺すぞ」「電車に飛び込まんかい」などの罵倒を繰り返していたことが、「週刊文春」の取材でわかった。(以下略)

週刊文春の記事で、casa社長によるパワハラ問題が取り沙汰されています。この報道に対して特別調査委員会が設置され、社内調査が行われましたが、反社会的勢力とのつながりはないとの結論が出ています。

こうした問題で株価が下落した場合、個人的に買いだと思っています。というのも、会社ぐるみで不正を働いたわけではなく、属人的な問題だからです。確かに醜聞ではありますが、中長期的に業績に大きな影響を与えるものではないので、どちらかと言えば買いのチャンスだと考えています。

-160x160.png)