株の本を100冊読んでみた

株の本を100冊読んでみた

目次

【新NISA】積立投資枠で注意すべきポイント4選

- 新NISAの積立投資枠には優れた商品と資産価値を大きく毀損しそうな商品が混在しています。金融庁が認めた投資信託だからと言って安易に商品を選択すると間違いなく後悔する羽目になります。

- 投資対象がまったく同じなのに信託報酬の高い商品が混ざっている点には特に注意が必要です。例えば、日経平均連動型の投資対象商品として「eMAXIS Slim 国内株式(日経平均)」と「eMAXIS 日経225インデックス」の2つの商品が選ばれていますが、両者の信託報酬はeMAXIS Slimが0.143%、eMAXISが0.44%となっており、コストに3倍以上の開きがあります。この他にも、「朝日ライフ日経平均ファンド」という商品は信託報酬が0.55%とかなり割高に設定されています。信託報酬が高ければ高いほど、運用成績も自動的に劣ってしまいます。商品選定は注意して行いましょう。

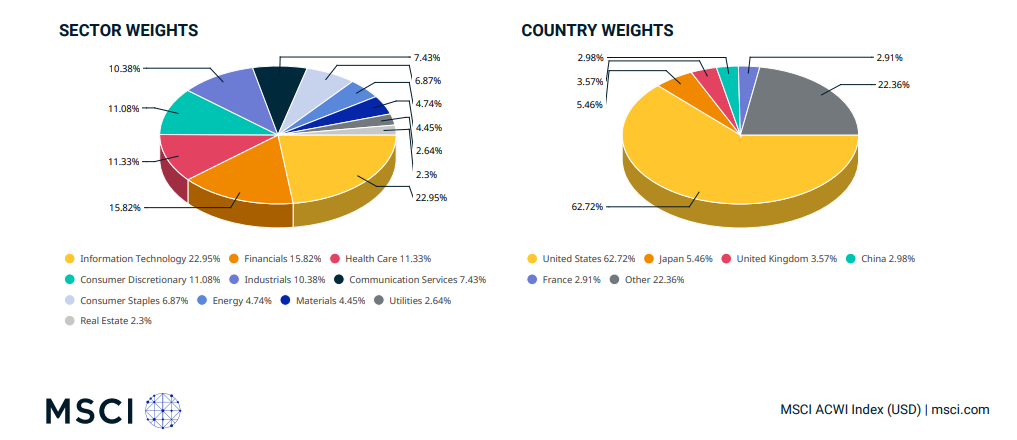

- 新NISA積立投資枠の商品は全般的にアメリカの組み入れ比率が高すぎるので注意が必要です。例えば、全世界株式インデックスファンドの元となるMSCI ACWI Indexという指数は、アメリカの組み入れ比率が62.72%もあります。アメリカが大きな災害に見舞われれば思いもかけない損害を被る恐れがあります。

- 中国の組み入れ比率が高い商品があるので注意が必要です。新興国株式インデックスファンドは中国の構成比率が高く(例えば、MSCI Emerging Markets Indexの中国への投資割合は2023年11月30日時点で28.39%に達しています)、台湾(同15.8%)や韓国(同12.7%)などの近隣諸国を合わせれば楽に50%を超えています。中国が台湾侵攻に踏み切ると、これらのインデックスファンドは一瞬にして価値を失う恐れがあります。

- ターゲットイヤー型投資信託には、①信託報酬が高い、②債券への投資が増えるほど期待リターンが低下する、③一定の資産を保有している場合はそもそもリスクを減らす必要がない等の問題があります。基本的に積み立て投資には向かない商品だと思います。

新NISA積立投資枠の商品を安易に選ぶと後悔することに…

」金融庁HPより.png)

「新NISA制度の概要(右図は旧NISA制度の概要)」金融庁HPより(クリックすると画像が拡大します)

新NISAの積み立て投資枠は「長期の積立・分散投資に適した一定の投資信託」に投資をする制度であり、非課税保有期間無制限で年間投資枠120万円、成長枠投資分と合わせて最大で1800万円の非課税枠が用意されています。投資対象商品は金融庁が許可した投資信託のみとなっており、一見すると長期の資産形成に役立つ安心&安全な制度設計になっているように感じます。

しかし、実態はまったく異なります。優れた商品と資産価値を大きく毀損しそうな商品が混在しており、金融庁が認めた投資信託だからと言って安易に商品を選択すると、間違いなく後悔する羽目になります。ここでは積み立て投資枠で注意すべきポイントを4つ紹介していきたいと思います。

注意すべきポイント①:投資対象がまったく同じなのに信託報酬の高い商品が混ざっている

とeMAXIS日経225インデックスのパフォーマンスの違い」マネックス証券より.png)

「eMAXISSlim国内株式(日経平均)とeMAXIS日経225インデックスの過去3年間のパフォーマンス」マネックス証券より(クリックすると画像が拡大します)

投資対象がまったく同じなのに信託報酬の高い商品が混ざっている点には特に注意が必要です。

例えば、日経平均株価に連動する商品として「eMAXIS Slim 国内株式(日経平均)」と「eMAXIS 日経225インデックス」という商品が用意されていますが、両者の信託報酬はeMAXIS Slimが0.143%、eMAXISが0.44%となっており、コストに3倍以上の開きがあります。当然、運用成績にも差が出ていて、eMAXIS Slimのトータルリターン(3年:2023年11月末現在)が+10.14%であるのに対し、eMAXISのトータルリターン(同)は+9.82%にすぎません。0.3%の違いではありますが、1800万円投資していたとすると3年間で5万4000円儲け損なう計算となり、運用期間がより長期に及ぶことを考えればその差はますます開いていきます。

どちらの商品も日経平均225銘柄を機械的に組み入れる形で三菱UFJアセットマネジメントが運用しており、違いは「『eMAXISSlim』シリーズの販売をオンライン取引に限定し、目論見書等の交付も店頭での手渡しや郵送ではなく電子交付に限る等、徹底したコスト削減を実施しているのに対し、『eMAXIS(除くeMAXISSlim)』はオンライン取引のみならず対面販売でもご購入が可能となっており、必要に応じて販売担当者から印刷物を使いながらの説明を受けられるファンドであること(三菱UFJアセットマネジメントより)」でしかありません。投資対象がまったく同じなのに信託報酬の高い商品が混ざっている点には注意が必要でしょう。

注意すべきポイント②:アメリカの組み入れ比率が高すぎる

「MSCI ACWI Indexの国別構成比率(2023年11月末時点)」MSCI Index Factsheetより(クリックすると画像が拡大します)

新NISA積立投資枠の商品は全般的にアメリカの組み入れ比率が高すぎるので注意が必要です。例えば、全世界株式インデックスファンドの元となるMSCI ACWI Indexという指数は、アメリカの組み入れ比率が62.72%もあります。MSCI ACWI Indexは先進国23ヵ国・新興国24ヵ国の株式市場に上場する2946銘柄から構成される指数ですが、世界の市場をすべてカバーしているわけではありません。

」岡三証券資料より.png)

「世界主要市場の株式時価総額(2023年11月末時点)」岡三証券資料より(クリックすると画像が拡大します)

政治・経済的なリスクが高い国(株式売買が停止されているロシアなど)が除外されている影響で、相対的にアメリカのウェイトが引き上げられています。「全世界株式」、「オールカントリー」という名称に騙されると、アメリカ国内で何か災害が起きた時に大きな損害を招く危険性があります。新NISA積立投資枠の商品は全般的にアメリカの組み入れ比率が高すぎるので注意が必要です。

注意すべきポイント③:中国の組み入れ比率が高い商品がある

「中国の一方的な主張に対する日本政府の反論」内閣官房領土・主権対策企画調整室HPより(クリックすると画像が拡大します)

中国の組み入れ比率が高い商品があるので注意が必要です。中国は尖閣諸島の領有権を一方的に主張して日本と争うだけでなく、インドとの間で国境紛争を引き起こしたり、南沙諸島の岩礁を埋め立てて人工島建設するなど、周辺国に対して覇権主義的な行動をとっています。加えて、習近平国家主席は2023年12月26日の演説で「(台湾統一を)必ず実現する。いかなる方法であれ、台湾を中国から分裂させることを断固阻止する」と表明するなど、台湾侵攻に向けて強い意志を示しています。

「HSBCロシアオープンの基準価格推移(注意:ロシアのウクライナ侵攻を受けて2022年3月1日より買付および解約の申込受付を停止しています)」マネックス証券より(クリックすると画像が拡大します)

そんな蛮行を働く中国に投資するということは、国際秩序を乱す手伝いをするということであり、道義的な問題が生じます。また、もし中国が他国に侵攻すれば思わぬ損失を招いてしまう危険性もあります。実際、ロシアがウクライナに侵攻したことでロシア株式の売買が停止され、ロシア関連の投資信託は一夜にして資産の大部分を失ってしまいました。積み立てNISAのような長期投資を前提とする場合、戦争を引き起こす恐れのある国(中国など)への投資は可能な限り避けるべきでしょう。

」MSCI-Index-Factsheetより.png)

「MSCI Emerging Markets Indexの国別構成比率(2023年11月末時点)」MSCI Index Factsheetより(クリックすると画像が拡大します)

なお、新興国株式インデックスファンドは中国の構成比率が高く(例えば、MSCI Emerging Markets Indexの中国への投資割合は2023年11月30日時点で28.39%に達している)、台湾(同15.8%)や韓国(同12.7%)などの近隣諸国を合わせれば楽に50%を超えています。有事の際に資産価値が大きく毀損する可能性があるため、絶対に買わない方が良いと思います。インデックスファンドを購入する場合は、全世界株式インデックスファンドや先進国株式インデックスファンドを選択すれば、中国構成比率を3%以下に落とすことができるのでおススメです(先進国株式インデックスファンドの構成銘柄には香港の上場企業も含まれているので中国の影響をわずかに受けることになります)。

注意すべきポイント④:ターゲットイヤー型の投資信託など長期投資に向かない商品がある

」東京海上ターゲット・イヤー・ファンド交付目論見書より.png)

「ターゲットイヤー型投資信託の資産配分比率の推移(イメージ)」東京海上ターゲット・イヤー・ファンド交付目論見書より(クリックすると画像が拡大します)

新NISA積立投資枠の商品の中にはターゲットイヤー型の投資信託など長期投資に向かない商品があるので注意を払う必要があります。ターゲットイヤー型投資信託とは、信託財産の着実な成長と安定した収益の確保をめざして運用を行う商品であり、ターゲットイヤーに近づくにしたがってリスク性資産(国内外の株式等)の比率をゆるやかに減少させ、代わりに安定性資産(国内外の債券等)の比率をゆるやかに増加させる運用方針を採用しています。安定資産の割合が高いほど短期的な相場変動の影響を受けにくいので、退職後(ターゲットイヤー後)に資産を取り崩す予定がある場合には、一定のメリットのある投資信託となっています。

ただし、ターゲットイヤー型投資信託には、①信託報酬が高い、②債券への投資が増えるほど期待リターンが低下する、③一定の資産を保有している場合はそもそもリスクを減らす必要がない等の問題があります。以下では「東京海上ターゲット・イヤー・ファンド2065」を例に話を進めていきたいと思います。

、eMAXIS-Slim-先進国株式インデックス、東京海上ターゲット・イヤー・ファンド2065の比較」マネックス証券より.png)

「emaxis slim 国内株式(TOPIX)、eMAXIS Slim 先進国株式インデックス、東京海上ターゲット・イヤー・ファンド2065の比較」マネックス証券より(クリックすると画像が拡大します)

まず①について、例えば「東京海上ターゲット・イヤー・ファンド2065」は信託報酬が0.308%に設定されており、一般的な株式インデックスファンド(例えば「eMAXIS Slim 国内株式(TOPIX)」は信託報酬が0.143%)に比べて管理コストが割高になっています。資産構成比率を機械的に調整してくれるメリットはありますが、それに見合う費用対効果があるかと問われるとなんとも答えにくい数字です。信託報酬が高ければ高いほど運用成績も劣ってしまうので、あまり積極的に買う気にはなれません。

「東京海上ターゲット・イヤー・ファンド2065と代表的な資産クラスとの騰落率の比較」東京海上ターゲット・イヤー・ファンド交付目論見書より(クリックすると画像が拡大します)

また②については、一般的に株式より債券の方が利回りが低いため、債券への投資が増えるほど期待リターンが低下してしまいます。実際、東京海上ターゲット・イヤー・ファンドの交付目論見書を見ると、過去5年間の株式の平均リターン(日本株6.3%、先進国株14.6%)に対して債券の平均リターン(日本国債△0.5%、先進国債2.8%)は有意に低いことがわかります。そのため、資産配分の見直しが始まるターゲットイヤー10年前から運用成績が急激に悪化する恐れがあります。

最後の③については、先の②と同じ理屈になります。ターゲットイヤーを設定していたたとしても、それまでに一定の資産を築くことができれば、そもそもリスクを減らす必要はありません。債券の保有割合が下がれば下がるほど期待リターンも低くなってしまうので、一定の資産を有しているのなら極力株式投資の割合を増やした方がより高いリターンを得ることができます。ある程度の余裕資産がある方にはターゲットイヤー型投資信託は無用の長物です。