株の本を100冊読んでみた

株の本を100冊読んでみた

目次

誰でもわかる決算短信|投資の知識

- 決算短信とは、決算内容の要点を直ちに開示することを目的として作成される資料のことです。法律で提出が義務付けられたものではなく、証券取引所のルール(上場規定404条)に則って作成、開示される資料になります。

決算短信とは?

決算短信とは、決算内容の要点を直ちに開示することを目的として作成される資料のことです。法律で提出が義務付けられたものではなく、証券取引所のルール(上場規定404条)に則って作成、開示される資料になります。

決算短信は、決算短信(サマリー情報)と決算短信(添付資料)で構成され、速報性が求められる事項(サマリー情報、経営成績・財政状態の概況及び今後の見通し並びに連結財務諸表及び主な注記)に限定した内容が記載されることになっています。

決算短信と有価証券報告書・事業報告書の違い

有価証券報告書とは?

有価証券報告書とは、金融商品取引法によって、上場会社や総額1億円以上の有価証券の募集・売出しを行う会社などに提出が義務付けられている開示書類のことです。事業年度(決算日)終了後3か月以内に内閣総理大臣に提出することが求められています。

開示内容としては、貸借対照表や損益計算書などの財務諸表をまとめた経理の状況をはじめ、企業の概況や事業の状況などが記載され、提出企業の詳細な情報が開示されます。

事業報告書とは?

事業報告書とは、会社法によってすべての株式会社に作成が義務付けられている報告書のことで、株主総会の招集通知とともに株主に提供しなければならない書類の一つです。

資本規模の小さい中小企業などにも作成義務があるため、記載すべき内容は限定されています。具体的には、会社の状況に関する重要な事項の他、開示対象となる事象があれば、特定完全子会社に関する事項、親会社等との間の取引に関する事項なども開示する必要があります。

決算短信と有価証券報告書・事業報告書の違いは?

決算短信と有価証券報告書・事業報告書との違いは、法的根拠にあります。決算短信は法律ではなく証券取引所の上場規則によって作成・開示が義務付けられている一方、有価証券報告書は金融商品取引法、事業報告書は会社法という法律によって作成・開示が義務付けられています。

また、対象となる会社にも違いがあります。決算短信の作成義務は上場企業だけですが、有価証券報告書の場合は1億円以上の有価証券の募集・売出しを行う会社(いわゆる大企業)にも報告書を作成する義務があり、事業報告書はすべての株式会社に作成義務が課せられています。

なお、決算短信と有価証券報告書・事業報告書の間には上記の他にも様々な違いがありますが、長くなってしまうので主だった点を表にまとめました。是非ご確認ください。

【決算短信・有価証券報告書・事業報告書の違い】

| 決算短信 | 有価証券報告書 | 事業報告書 | |

| 法的根拠 | 証券取引所の上場規則 | 金融商品取引法 | 会社法 |

| 作成義務 | 上場会社 | 上場会社・1億円以上の有価証券の募集・売出しを行う会社 | 株式会社 |

| 開示内容 | サマリー情報(経営成績・財政状態の概況など) | 企業情報(企業の概況や事業の状況等の詳細な情報) | 年次報告(事業の状況) |

| 開示タイミング | 決算期末後30日以内(遅くとも45日以内) | 事業年度終了後3ヶ月以内 | 株主総会まで(事業年度末日から3ヵ月以内) |

| 監査の有無 | なし | 公認会計士による監査 | 監査役による監査 |

| 開示先・提出先 | 投資家 | 内閣総理大臣 | 株主 |

| 閲覧場所 | TDnet(東京証券取引所が運営する適時開示情報伝達システム) | EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム) | なし(株主に郵送されるため) |

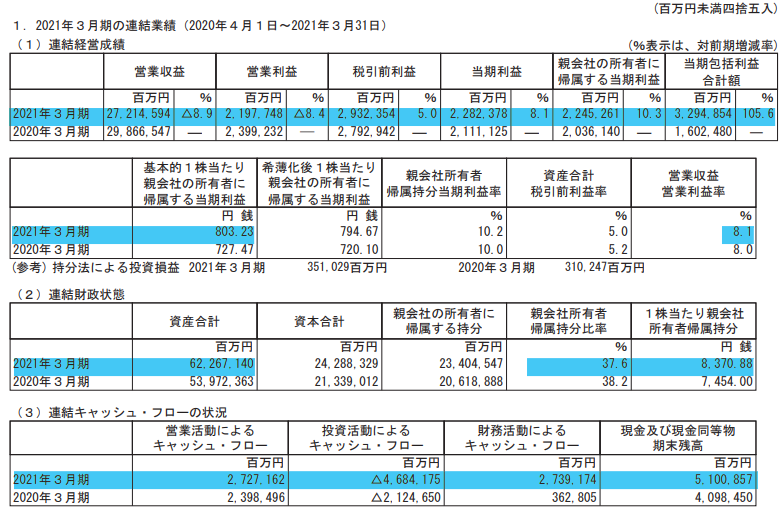

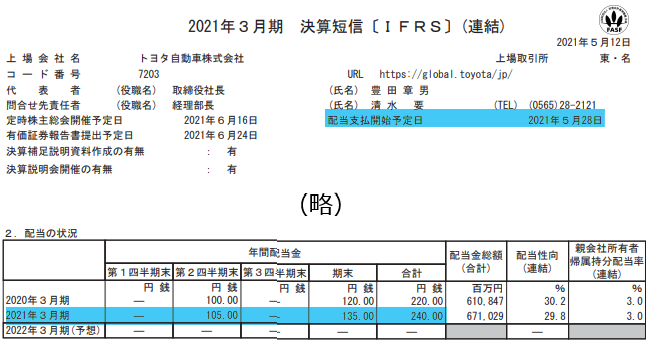

決算短信の例:トヨタ自動車株式会社(7203)2021年3月期決算短信より

トヨタ自動車21年3月期決算短信決算短信の見方

ポイント①:業績を確認する

「トヨタ自動車連結業績」トヨタ自動車2021年3月期決算短信より(クリックで拡大)

確認すべきポイントとしては、(a)増収増益か(減収減益になっていないか?)、(b)対前年同四半期増減率が高いか、(c)財政状態は健全か(負債が少ないか)、(d)営業キャッシュ・フローは黒字か、(e)現金及び現金同等物の期末残高が豊富にあるか、といった点があげられます。

例えば、(a)減収減益の会社は何か構造的な問題を抱えている可能性があります。根本的な原因が解決されない限り業績の悪化は続くので、株価の下落は止まりません。特に、何期も連続して減収減益となっている企業はそもそも投資対象としてふさわしくありません。

(b)対前年同四半期増減率が高いということは、その企業が急成長を遂げているということを意味しています。仮に、毎期20%の増益率を達成すれば、4年で利益が2倍になります。成長率が高ければ高いほど企業価値は複利で膨らみ、比例して株価も急上昇していきます。

(c)負債が多く自己資本(純資産)がほとんどない会社は業績悪化時に倒産する可能性が高いので注意が必要です。(d)営業キャッシュ・フローは営業活動を通して稼ぎ出したキャッシュ(現金)を意味しています。これが赤字の場合、事業活動を営む分だけお金を失っていくことになります。(e)現金及び現金同等物が豊富にあれば、赤字が続いたり、営業キャッシュ・フローがマイナスでも事業を継続することができます。(c)、(d)の数字と併せて確認しましょう。

以上のように、決算短信は速報性を重視して簡素な形式にまとめられていますが、いくつかの項目にざっと目を通すだけでその企業の業績や成長力を簡単に把握することができます。

ポイント②:配当支払日と配当額を確認する

「配当支払日と配当額の確認方法」-2021年3月期トヨタ自動車決算短信より(クリックで拡大)

決算短信を見ることで、配当支払日や配当額を確認することができます。

配当支払日は決算短信の上部にある「配当支払開始予定日」という箇所に書かれています。上の画像では、支払日が2021年5月28日となっています。また、配当額は決算短信の「配当の状況」で確認することができます。上の画像をみると、21年第2四半期の配当額が105円、期末配当が135円となっていることが分かります。

なお、来期の配当予想は未定とされていますが、20年3月期と21年3月期の配当性向が約30%となっていることから、配当方針に変更がなければ来期も一株あたり純利益の30%が配当に回されると推測できます。

このように、決算短信に目を通すことで、どのくらいの配当金をいつ受け取ることができるか、簡単に知ることができます。

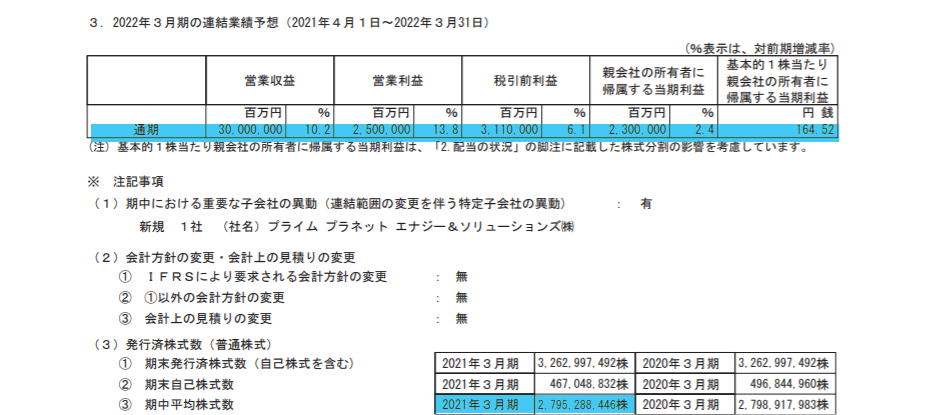

ポイント③:来期業績予想を確認する

「来期業績予想と発行済株式数」2021年3月期 トヨタ自動車より(クリックで拡大)

決算短信には翌期の業績予想を開示する項目があります。通常であれば本決算(1会計年度の決算)の決算発表と同時に業績予想も開示されますが、特別な事情で次期の業績が見通せない場合は業績予想が公表されないことがあります。

なお、一般的に翌期の業績予想が減収減益であれば株価は下落し、増収増益であれば株価は上昇します。ただし、すでに株価が売り込まれていれば、減収減益であっても悪材料が出尽くしたとみなされ、株価が上昇する場合があります。

反対に、業績予想が増収増益であったとしても、増収率が鈍化していれば成長期待が剥落したとみなされて株価が下落する場合もあります。決算発表は投資家の期待を大きく変化させます。決算短信開示後の株価の動きには十分な注意を払いましょう。

ポイント④:発行済み株式数を確認する

「来期業績予想と発行済株式数」2021年3月期 トヨタ自動車(クリックで拡大)

発行済株式数の欄には、①期末発行済株式数(自己株式含む)、②期末自己株式数、③期中平均株式数が記載されています。

自己株式は発行済株式数から減算されるのが通例です。PERやPBRを計算する場合は、①から②を差し引いた株式数を使用しましょう。発行済株式数の使用頻度はそれほど多くありませんが、記載場所を覚えるためにも何度か目を通した方が良いと思います。

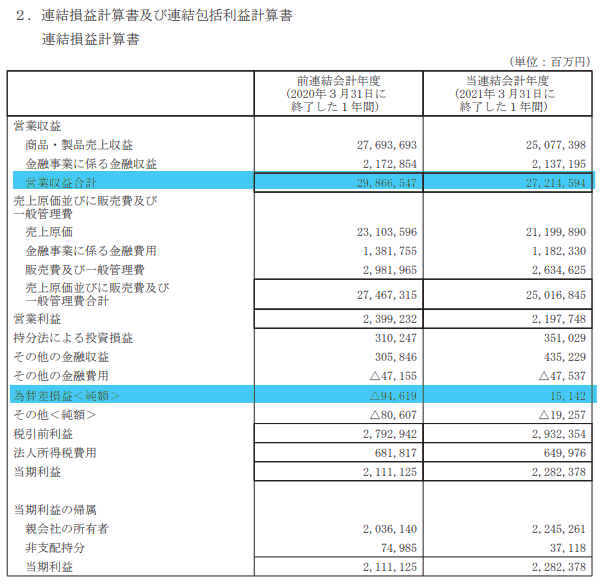

ポイント⑤:気になる部分があれば損益計算書を詳細にチェックする

「損益計算書」トヨタ自動車2021年3月期決算短信より

気になることがあればその仔細もきちんと調べましょう。例えば、トヨタの決算短信では減収にもかかわらず、経常利益と純利益は一転して増益となっています。それは一体なぜでしょうか?

損益計算書を確認すると、為替相場が円高から円安になったことで為替差損益が前期の△94億円から+15億円に改善したことが分かります。つまり、21年3月期の増益は為替相場の変動による一過性のものにすぎず、今後の業績は依然として不透明な状況にあると言えます。

決算短信のサマリー情報に疑問点があれば、財務諸表やその他の資料を調査してその要因を洗い出し、投資判断に生かしましょう。

まとめ

決算短信は、決算短信(サマリー情報)と決算短信(添付資料)で構成され、速報性が求められる事項(サマリー情報、経営成績・財政状態の概況及び今後の見通し並びに連結財務諸表及び主な注記)に限定した内容が記載されることになっています。

そのため、決算短信を読むだけで必要な情報を簡単に把握することができます。投資判断に欠かせない内容が記載されているので、チェックする癖をつけましょう。