株の本を100冊読んでみた

株の本を100冊読んでみた

目次

idecoとは?|投資の知識

- 「ideco(イデコ)」は退職後の生活に必要な資金を自主的に確保してもらうために生まれた制度で、節税効果が驚くほど大きくなっています。基本的に誰でも加入できるので、資金に余裕のある方もそうでない方もできる限り始めてみましょう。

そもそもidecoとは?

「ideco制度概要図」国民年金基金連合会ideco公式サイトより

「ideco(イデコ)」は正式には個人型確定拠出年金といいます。退職後の生活に必要な資金を自主的に確保してもらおうと、確定拠出年金法という法律に基づいて制度化されました。

idecoは20歳から60歳未満のすべての人が対象となっており、原則的に誰でも加入できる制度となっています。毎月一定額の掛金を60歳になるまで拠出、加入者自身で運用&資産形成を行い、60歳以上になったらそれまで運用してきた資産を老齢給付金として(一時金・年金形式で)受け取ることができます。

idecoに加入すべき3つのメリット

- 掛け金がすべて所得から控除される(節税効果が高い)

- 運用益が非課税なので再投資の複利効果が大きい(資産形成しやすい)

- 60歳以降の受け取り時に税制上の優遇措置が設けられている(受け取る際に税制上の優遇がある)

idecoには普通の投資に比べて有利な点が3つあります。ここではその3つのメリットを紹介したいと思います。

①節税効果が高い

まず第1のメリットとして、idecoの掛け金はすべて所得から控除されるため、節税効果が高いという点が指摘できます。掛金の上限は国民年金保険の加入状況によって異なりますが、第1号被保険者(自営業者)の方であれば月額6.8万円(年額81.6万円)、第2号被保険者(会社勤めの方)の方であれば月額1.2~2.3万円(年額14.4万円~27.6万円)が所得金額から控除されることになります。

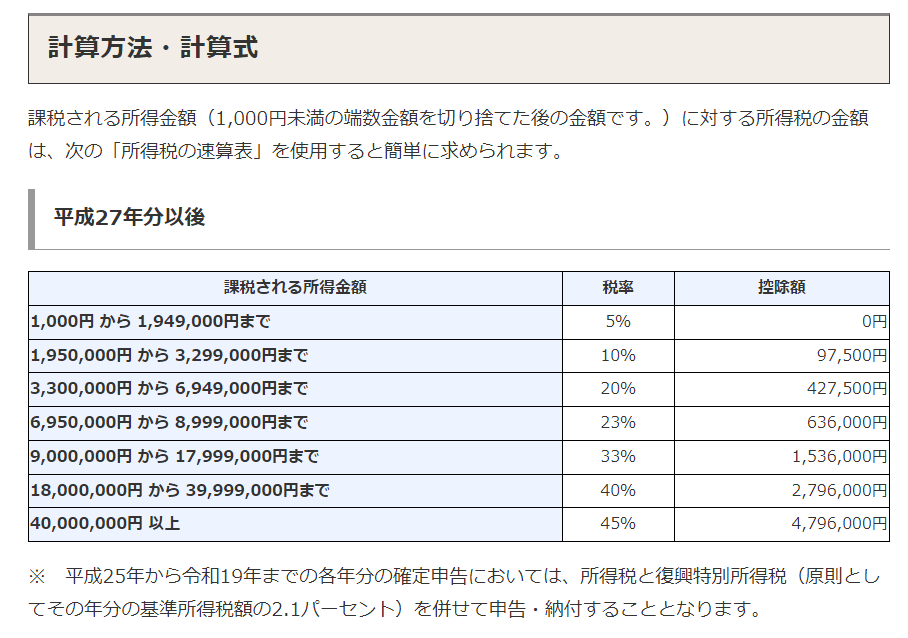

「所得税の計算方法・計算式(2023年現在)」国税庁ホームページより

所得税の計算方法は、給与所得や雑所得(副業などをされている方)などを合計した課税所得金額から医療費や社会保険料などを控除し、それに累進税率を掛け、さらにそこから基礎控除額を差し引くことで計算されます(計算式:課税所得金額×税率△税額控除額)。したがって、idecoの掛金をなるべく大きくすることで、将来受け取るお金を増やすとともに、所得税額を減らすことができるのです。

②資産形成がしやすい

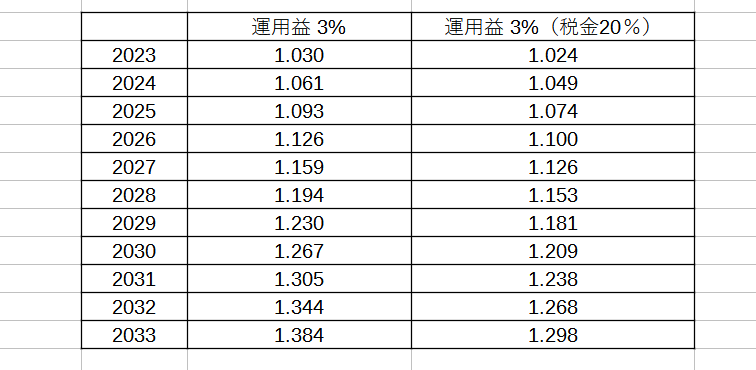

「運用益が非課税の場合の福利効果」

第2のメリットとして、運用益が非課税なので再投資の複利効果が大きい点が挙げられます。例えば、毎年3%の運用利回りを非課税で運用したとすると、10年後には資産額が134.4%まで膨らみます。一方、毎年3%の運用利回りで期末に20%課税される場合、10年後の資産額は126.8%にとどまります。一見すると大差ないように見えますが、これが20年後になると両者の数字は180.6%(運用利回り3%、課税なし)・160.7%(同課税あり)、30年後になると242.7%(同課税なし)・203.7%(同課税あり)と大きな違いが生まれます。

以上のように、idecoは運用益が非課税なので再投資の複利効果が大きく、資産形成しやすい制度設計となっています。

③受け取る際に税制上の優遇がある

iDeCoは原則60歳から「老齢給付金」として運用資産を受け取ることができます。その受け取り方には一時金(一括で受け取り)か年金(分割して受け取り)の2種類の方法がありますが、いずれの方法を選んでも税制上の優遇措置が取られています。

idecoの運用資産を一時金として受け取る場合

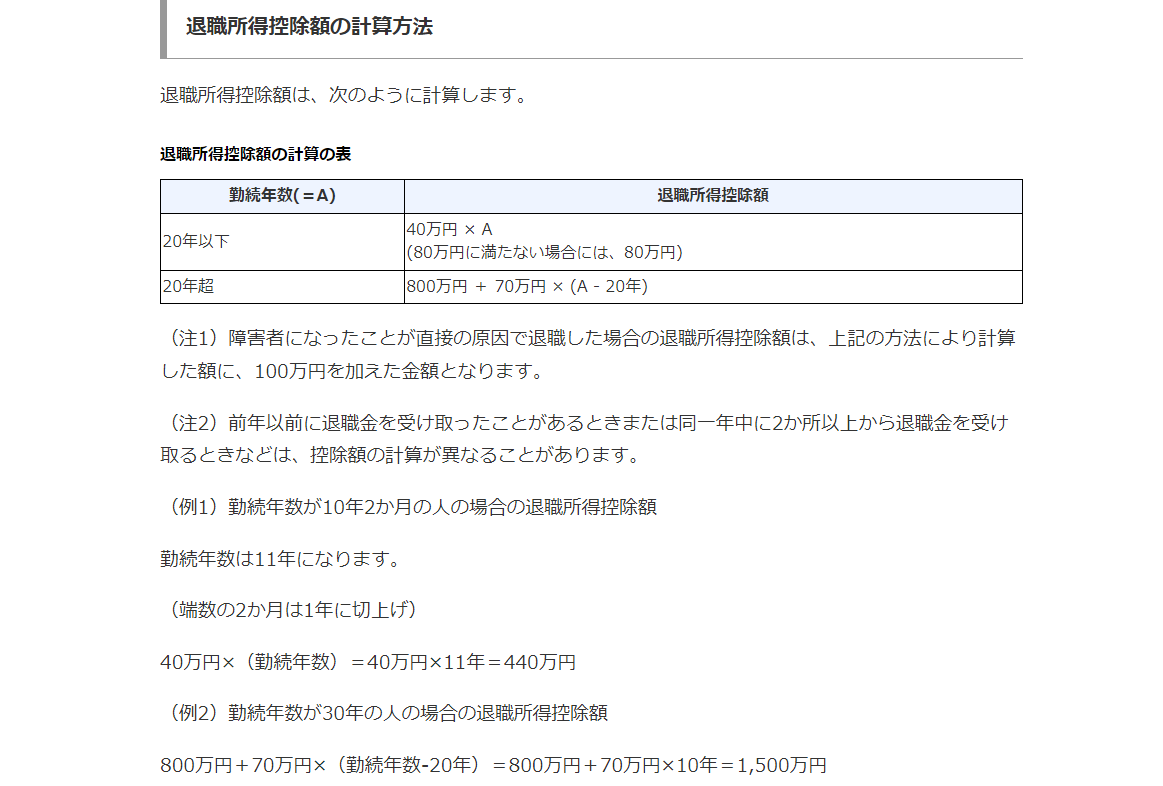

「退職所得控除の計算方法(2023年時点)」国税庁ホームページより

idecoの運用資産を一時金形式で受け取る場合、退職所得控除が適用されることになります。退職所得控除は勤続年数によって非課税額が変わり、20年以下の場合は「40万円×勤続年数」、20年超の場合は「800万円+70万円×(勤続年数△20年)」分の退職所得が非課税とされています。仮に勤続年数が35年の場合は「800万円+70万円×(35年△20年)=1,850万円」までの退職所得が非課税とされるため、受取時の節税効果がかなり大きくなっています。

idecoの運用資産を年金として受け取る場合

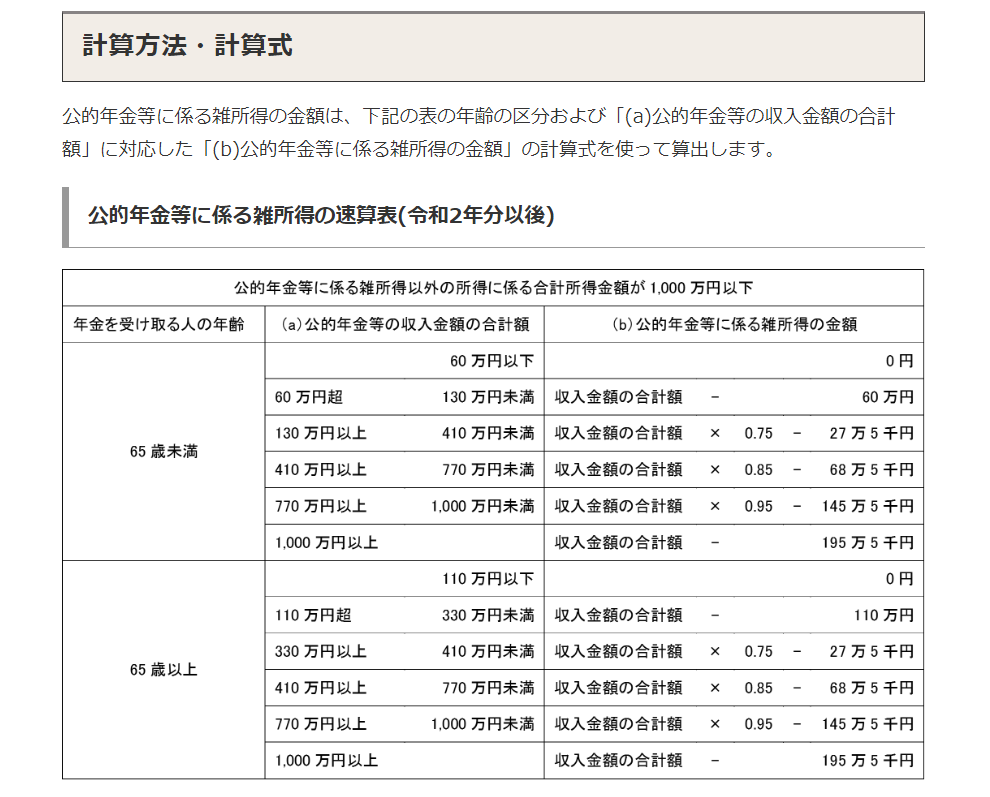

「公的年金等に係る雑所得の早見表」国税庁ホームページより

また、idecoの運用資産を年金形式で受け取る場合、公的年金等控除が適用されることになります。65歳以上の方で公的年金等の収入金額の合計額が110万円以下の場合は雑所得の金額が0円とされるため、税金が発生することはありません。年金支給時に一定の料率で源泉徴収されますが、確定申告を行うことで還付を受けられる仕組みとなっています。このように、idecoの運用資産を取り崩す場合、一時金形式・年金形式のどちらを選んでも税制上の優遇措置がとられているので、税負担がかなり軽くなっています。

まとめ ~idecoに加入した方がお得~

以上みてきたように、idecoには①掛け金がすべて所得から控除される(節税効果が高い)、②運用益が非課税なので再投資の複利効果が大きい(資産形成しやすい)、③60歳以降の受け取り時に税制上の優遇措置が設けられている(受け取る際に税制上の優遇がある)という3つのメリットがあります。

idecoは基本的に誰でも加入できる制度なので、ぜひ始めてみてはいかがでしょうか?